También podría gustarte

- Dia Po Categorias de Los CostosDocumento14 páginasDia Po Categorias de Los Costosjoseantonio molina guevaraAún no hay calificaciones

- A Que Llamamos Actividades Secundarias o de TransformaciónDocumento2 páginasA Que Llamamos Actividades Secundarias o de Transformaciónjoseph2009_9Aún no hay calificaciones

- Clasficacion de Las IndustriasDocumento11 páginasClasficacion de Las IndustriasRolvin David Perez DiazAún no hay calificaciones

- La Industria en GuatemalaDocumento6 páginasLa Industria en GuatemalaJerson DiazAún no hay calificaciones

- Concepto de CostoDocumento4 páginasConcepto de CostoAriana SwanAún no hay calificaciones

- Exposición Industria TextilDocumento26 páginasExposición Industria TextilvladimirAún no hay calificaciones

- TA2 - Grupo 2 - Seccion 54279Documento10 páginasTA2 - Grupo 2 - Seccion 54279Jordi Gutierrez SuarezAún no hay calificaciones

- Clase 3 y 4 El Proceso Economico y La ProdDocumento30 páginasClase 3 y 4 El Proceso Economico y La ProdGeiner Becerra MenorAún no hay calificaciones

- Sector ManufactureroDocumento12 páginasSector ManufactureroRichard ZentenoAún no hay calificaciones

- ManofacturaDocumento11 páginasManofacturaFrank HolguinAún no hay calificaciones

- Deestudio para Presentar ETS: Unidad de AprendizajeDocumento56 páginasDeestudio para Presentar ETS: Unidad de AprendizajeErlyn ShimAún no hay calificaciones

- Contabilidad y Costos Completo.Documento8 páginasContabilidad y Costos Completo.Oscar Rv'Aún no hay calificaciones

- Industria Manufacturera 1Documento45 páginasIndustria Manufacturera 1af106298Aún no hay calificaciones

- Plantas Industriales Tamaño Optimo y LocalizacionDocumento14 páginasPlantas Industriales Tamaño Optimo y Localizacionsucursalpolvorin2020Aún no hay calificaciones

- El Peru y Sus TratadosDocumento13 páginasEl Peru y Sus TratadosGino GodoyAún no hay calificaciones

- Tarea de Edgar JoelDocumento8 páginasTarea de Edgar JoelEuclides Valdez LugoAún no hay calificaciones

- Sector ManufactureroDocumento13 páginasSector ManufactureroRichard ZentenoAún no hay calificaciones

- Sector Manufacturero Grupo 7Documento6 páginasSector Manufacturero Grupo 7Frangie HerediaAún no hay calificaciones

- IMMEX Equipo 1Documento4 páginasIMMEX Equipo 1JAROCHI RECORDS 2020Aún no hay calificaciones

- RonaldDocumento11 páginasRonaldmiguekAún no hay calificaciones

- Empresa ManufactureraDocumento10 páginasEmpresa Manufacturerasnbv ComprasAún no hay calificaciones

- MANUFACTURADocumento9 páginasMANUFACTURAAndres Sanga TitoAún no hay calificaciones

- La Industria y La Contabilidad de CostosDocumento31 páginasLa Industria y La Contabilidad de CostosferAún no hay calificaciones

- Informe de ZofratacnaDocumento7 páginasInforme de ZofratacnaEstefany ChalloAún no hay calificaciones

- Cuentas Nacionales - Gonzalez, Tomasini, Ala RueDocumento3 páginasCuentas Nacionales - Gonzalez, Tomasini, Ala Rueagos sanchezAún no hay calificaciones

- FINANZAS III Unidades 1, 2 y 3Documento18 páginasFINANZAS III Unidades 1, 2 y 3Brayan HernandezAún no hay calificaciones

- Costos Directos e IndirectosDocumento5 páginasCostos Directos e IndirectosByron JimenezAún no hay calificaciones

- Resumen de La Industria - Grupo 3Documento11 páginasResumen de La Industria - Grupo 3Denniis MartínezAún no hay calificaciones

- TINTORERIADocumento20 páginasTINTORERIApaola hanco arosquipaAún no hay calificaciones

- Contabilidad de Costos: ¿Cuanto Cuesta PRODUCIR Algo?Documento19 páginasContabilidad de Costos: ¿Cuanto Cuesta PRODUCIR Algo?Elvis Victor CassianiAún no hay calificaciones

- Contabilidad de Costos EjerciciosDocumento56 páginasContabilidad de Costos EjerciciosDanilo Riofrío Padilla83% (260)

- 6 Costos de Ventas Agricola SCDocumento14 páginas6 Costos de Ventas Agricola SCAlexander ClimacoAún no hay calificaciones

- Cuestionario 1er. Parcial 2017Documento18 páginasCuestionario 1er. Parcial 2017Eve FuentesAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa Industrial - Diego - OrtizDocumento19 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa Industrial - Diego - Ortizdiego armando ortiz alvearAún no hay calificaciones

- Programas de Fomento A La ExportacinDocumento20 páginasProgramas de Fomento A La ExportacinSergio JácomeAún no hay calificaciones

- Importancia de Los Costos y Presupuestos en La MYPEDocumento5 páginasImportancia de Los Costos y Presupuestos en La MYPEELvladyPCAún no hay calificaciones

- Costos Fijos (Constante) y Variables CurtiembreDocumento29 páginasCostos Fijos (Constante) y Variables CurtiembreFrancisco André Mayorga YuntulAún no hay calificaciones

- Costos ContabilidadDocumento11 páginasCostos ContabilidadDouglas ReyesAún no hay calificaciones

- Guia La Empresa y Las Contribuciones IiDocumento19 páginasGuia La Empresa y Las Contribuciones IiBrenda Valdez100% (3)

- Material de Contabilidad de Costos I ParcialDocumento12 páginasMaterial de Contabilidad de Costos I ParcialEduardo Salandía MontoyaAún no hay calificaciones

- Org Industrial II Teoria Unidad I - La Industria - 2021Documento5 páginasOrg Industrial II Teoria Unidad I - La Industria - 2021Luis AvilaAún no hay calificaciones

- Empresa IndustrialDocumento4 páginasEmpresa IndustrialJessicaAún no hay calificaciones

- Sectores de La ProducciónDocumento4 páginasSectores de La ProducciónJesica KosAún no hay calificaciones

- Bienes Fisicos OperacionesDocumento11 páginasBienes Fisicos OperacionesShirley MaytaAún no hay calificaciones

- 3 Diapositivas IDocumento24 páginas3 Diapositivas IANDREA CAROLINA ASCANIO RODRIGUEZAún no hay calificaciones

- Contabilidad PesqueraDocumento9 páginasContabilidad PesqueraLuis Jesus Foronda GamarraAún no hay calificaciones

- Caso Practico Implementación de Un Sistema de Costos en La Industria Textil y de ConfeccionesDocumento16 páginasCaso Practico Implementación de Un Sistema de Costos en La Industria Textil y de ConfeccionesSoto Porras ErikAún no hay calificaciones

- Caso Practico Implementación de Un Sistema de Costos en La Industria Textil y de ConfeccionesDocumento16 páginasCaso Practico Implementación de Un Sistema de Costos en La Industria Textil y de ConfeccionesKatherine VillanuevaAún no hay calificaciones

- Material Apoyo 3Documento9 páginasMaterial Apoyo 3Ram SelvinAún no hay calificaciones

- Primer Parcial de Produccion 2020 ProfesorDocumento3 páginasPrimer Parcial de Produccion 2020 ProfesorMayra Alejandra CANIZARES VILLAMIZAR100% (1)

- UF0288 - Caracterización de Residuos industrialesDe EverandUF0288 - Caracterización de Residuos industrialesAún no hay calificaciones

- Identificación de residuos industriales. SEAG0108De EverandIdentificación de residuos industriales. SEAG0108Aún no hay calificaciones

- MF1463_2: PLANIFICACIÓN DEL TRANSPORTE Y RELACIONES CON CLIENTES (TMVI0108) (TMVI0208)De EverandMF1463_2: PLANIFICACIÓN DEL TRANSPORTE Y RELACIONES CON CLIENTES (TMVI0108) (TMVI0208)Aún no hay calificaciones

- Operaciones para la gestión de residuos industriales. SEAG0108De EverandOperaciones para la gestión de residuos industriales. SEAG0108Aún no hay calificaciones

- Organización y gestión de la empresa agraria. AGAU0208De EverandOrganización y gestión de la empresa agraria. AGAU0208Aún no hay calificaciones

- Resumen de El Origen de la Industrialización Argentina: RESÚMENES UNIVERSITARIOSDe EverandResumen de El Origen de la Industrialización Argentina: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- Manejo de instalaciones para la elaboración de productos alimentarios. INAD0108De EverandManejo de instalaciones para la elaboración de productos alimentarios. INAD0108Aún no hay calificaciones

- Diccionario Básico de Economía: DICCIONARIOS BÁSICOS, #2De EverandDiccionario Básico de Economía: DICCIONARIOS BÁSICOS, #2Aún no hay calificaciones

- Capital de TrabajoDocumento3 páginasCapital de Trabajojoseantonio molina guevaraAún no hay calificaciones

- Tarea N. 2Documento3 páginasTarea N. 2joseantonio molina guevaraAún no hay calificaciones

- Ejemplo Ilustrativo de Presupuesto ProduccionDocumento2 páginasEjemplo Ilustrativo de Presupuesto Produccionjoseantonio molina guevaraAún no hay calificaciones

- WikiDocumento8 páginasWikijoseantonio molina guevaraAún no hay calificaciones

- Ejemplo en Clases Ronostico de VentasDocumento1 páginaEjemplo en Clases Ronostico de Ventasjoseantonio molina guevaraAún no hay calificaciones

- Tarea N.1Documento3 páginasTarea N.1joseantonio molina guevaraAún no hay calificaciones

- Cadena de Valor de Michael PorterDocumento7 páginasCadena de Valor de Michael Porterjoseantonio molina guevaraAún no hay calificaciones

- Tarea Determinar Los Diferentes CostosDocumento1 páginaTarea Determinar Los Diferentes Costosjoseantonio molina guevaraAún no hay calificaciones

- Caso 1 Rainbow y Mba TechDocumento5 páginasCaso 1 Rainbow y Mba Techjoseantonio molina guevaraAún no hay calificaciones

- Examen 2 Parcial 2022 ResueltoDocumento5 páginasExamen 2 Parcial 2022 Resueltojoseantonio molina guevaraAún no hay calificaciones

- Estructura Plan de FactibilidadDocumento4 páginasEstructura Plan de Factibilidadjoseantonio molina guevaraAún no hay calificaciones

- Simulacion 2022 Ii ParcialDocumento1 páginaSimulacion 2022 Ii Parcialjoseantonio molina guevaraAún no hay calificaciones

- Dia Po Generalidades de Los CostosDocumento21 páginasDia Po Generalidades de Los Costosjoseantonio molina guevaraAún no hay calificaciones

- Estructura de Vinculacion y EmprendimientoDocumento8 páginasEstructura de Vinculacion y Emprendimientojoseantonio molina guevaraAún no hay calificaciones

- Asignacion 1 Identificar Costo y GastoDocumento1 páginaAsignacion 1 Identificar Costo y Gastojoseantonio molina guevaraAún no hay calificaciones

- Dia Po Mano de Obra DirectaDocumento21 páginasDia Po Mano de Obra Directajoseantonio molina guevaraAún no hay calificaciones

- Formato Metodo PepsDocumento1 páginaFormato Metodo Pepsjoseantonio molina guevaraAún no hay calificaciones

- Clase de Excel Semana 11Documento3 páginasClase de Excel Semana 11joseantonio molina guevaraAún no hay calificaciones

- Autoevaluacion Capitulo 1Documento4 páginasAutoevaluacion Capitulo 1joseantonio molina guevaraAún no hay calificaciones

- Presupuestos Cif DesarolladoDocumento2 páginasPresupuestos Cif Desarolladojoseantonio molina guevaraAún no hay calificaciones

- Planilla C& FDocumento6 páginasPlanilla C& Fjoseantonio molina guevaraAún no hay calificaciones

- Dia Po Registro de Materia PrimaDocumento25 páginasDia Po Registro de Materia Primajoseantonio molina guevaraAún no hay calificaciones

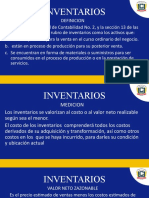

- DIA Po InventariosDocumento13 páginasDIA Po Inventariosjoseantonio molina guevaraAún no hay calificaciones

- Dia Po Cif Reales Aplicados VariacioDocumento28 páginasDia Po Cif Reales Aplicados Variaciojoseantonio molina guevaraAún no hay calificaciones

- Clase de Excel Semana 3Documento4 páginasClase de Excel Semana 3joseantonio molina guevaraAún no hay calificaciones

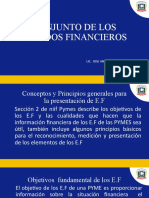

- DIA PO Estados Financieros Capilo 4Documento14 páginasDIA PO Estados Financieros Capilo 4joseantonio molina guevaraAún no hay calificaciones

- DIA Po PROVision Ctas INcobrablesDocumento11 páginasDIA Po PROVision Ctas INcobrablesjoseantonio molina guevaraAún no hay calificaciones

- Tarea N.1 DesarrolloDocumento13 páginasTarea N.1 Desarrollojoseantonio molina guevaraAún no hay calificaciones

- Semana 10 Reconocimiento y Medicion de Inventarios Mas Ejercicios 413 MDocumento96 páginasSemana 10 Reconocimiento y Medicion de Inventarios Mas Ejercicios 413 MCésar Alejandro De La Cruz LucaAún no hay calificaciones

- Certificacion de Montacarguistas RCDocumento140 páginasCertificacion de Montacarguistas RCRoberto CasanovaAún no hay calificaciones

- Examen Sesion 05 PDFDocumento5 páginasExamen Sesion 05 PDFMARIA GUADALUPE ARTEAGA GANOZAAún no hay calificaciones

- KJHHDocumento2 páginasKJHHFranciscoAún no hay calificaciones

- 2 Potencial ElectricoDocumento16 páginas2 Potencial ElectricoDavid ToncelAún no hay calificaciones

- El Mando y El Liderazgo en El Ejercicio de La Funcion Profesional - 1ra PteDocumento24 páginasEl Mando y El Liderazgo en El Ejercicio de La Funcion Profesional - 1ra PteMatías VeraAún no hay calificaciones

- Cuadro Sinóptico e Informe Sobre Los CostosDocumento7 páginasCuadro Sinóptico e Informe Sobre Los CostosEstefania R.cAún no hay calificaciones

- Bionformatica 7Documento56 páginasBionformatica 7Tatiana RojasAún no hay calificaciones

- Ejercicio Matrices y Subsidiarias Mon LocalDocumento1 páginaEjercicio Matrices y Subsidiarias Mon LocalFRANK SERECHAún no hay calificaciones

- Disepser FT-VHC-VPCDocumento2 páginasDisepser FT-VHC-VPCjesusAún no hay calificaciones

- Guia3 Divisibilidad AritmeticaModularDocumento5 páginasGuia3 Divisibilidad AritmeticaModularMatAún no hay calificaciones

- Profundización 1 Eje 3Documento9 páginasProfundización 1 Eje 3Sephanie rativa calderonAún no hay calificaciones

- Worthington Industries, IncDocumento296 páginasWorthington Industries, IncCARLOS FERNANDO PERUCHO QUINTEROAún no hay calificaciones

- Trip Tico Contaminacion AmbientalDocumento3 páginasTrip Tico Contaminacion AmbientalMary Muñoz100% (1)

- Max Weber y La Educación ACTV. 1Documento3 páginasMax Weber y La Educación ACTV. 1Nohan Olivander100% (1)

- Historia de Los Censos en BoliviaDocumento5 páginasHistoria de Los Censos en BoliviaOdalis Mariana CuellarYucoAún no hay calificaciones

- Guía - 1 - Instalar Oracle 12c en Linux7Documento33 páginasGuía - 1 - Instalar Oracle 12c en Linux7Miles LoganAún no hay calificaciones

- Ena 2014Documento82 páginasEna 2014MarianaAún no hay calificaciones

- Valoracion de Proyectos de Inversion de CapitalDocumento39 páginasValoracion de Proyectos de Inversion de CapitalDaniel Tercero Hernández75% (4)

- Ingenieria CivilDocumento1 páginaIngenieria CivilDaniel CaychoAún no hay calificaciones

- Pecado de Omisión - Ana María MatuteDocumento2 páginasPecado de Omisión - Ana María MatuteCeleste Velázquez100% (2)

- Hemorragia CerebralDocumento29 páginasHemorragia CerebralRuth Aseret Gallegos PerroniAún no hay calificaciones

- Formación Operador de Grúa MóvilDocumento1 páginaFormación Operador de Grúa Móvilkaren marambioAún no hay calificaciones

- Canción de Cruzada de Teobaldo de NavarraDocumento17 páginasCanción de Cruzada de Teobaldo de NavarraConsuelo Prats RedondoAún no hay calificaciones

- Clase Principios UnescoDocumento23 páginasClase Principios Unescoloreto riquelmeAún no hay calificaciones

- Tf-G4-Caso de NegocioDocumento25 páginasTf-G4-Caso de NegocioMarco Antonio Chambilla LlerenaAún no hay calificaciones

- Ascensores EléctricosDocumento11 páginasAscensores EléctricosFreddy De la BarraAún no hay calificaciones

- Nativo Modelo de Negocio para Comercializacion de Vodka Ready To Drink Con Insumos PeruanosDocumento94 páginasNativo Modelo de Negocio para Comercializacion de Vodka Ready To Drink Con Insumos PeruanosYhon SaturnoAún no hay calificaciones

- Permiso para Trabajos Con Riesgo Eléctrico - SSTDocumento1 páginaPermiso para Trabajos Con Riesgo Eléctrico - SSTandres diasAún no hay calificaciones

- ROMANO Braudel Nosotros Los DemasDocumento14 páginasROMANO Braudel Nosotros Los DemasDarío HerreraAún no hay calificaciones