También podría gustarte

- El proyecto de inversión como estrategia gerencialDe EverandEl proyecto de inversión como estrategia gerencialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Programación didáctica de acciones formativas para el empleo. SSCE0110De EverandProgramación didáctica de acciones formativas para el empleo. SSCE0110Aún no hay calificaciones

- Programa Mercado de ValoresDocumento7 páginasPrograma Mercado de ValoresKlauss Grand SalazarAún no hay calificaciones

- Banco de Guatemala Info PES 2019 2020Documento36 páginasBanco de Guatemala Info PES 2019 2020Eduardo AlvarezAún no hay calificaciones

- Programa de Estudios Superiores BANGUATDocumento40 páginasPrograma de Estudios Superiores BANGUATElver GálargaAún no hay calificaciones

- Maestría en Sistemas Logísticos y Operaciones Con Especialización en Centros de DistribuciónDocumento4 páginasMaestría en Sistemas Logísticos y Operaciones Con Especialización en Centros de DistribuciónJose CruzAún no hay calificaciones

- 2017 65023058 PDFDocumento3 páginas2017 65023058 PDFGuillermo Garcia AlcuadradoAún no hay calificaciones

- Trabajo Final de OrientacionDocumento12 páginasTrabajo Final de OrientacionJesus LizardoAún no hay calificaciones

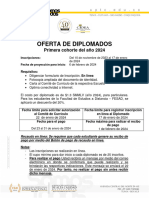

- I Oferta de Diplomados Año 2024Documento7 páginasI Oferta de Diplomados Año 2024brayan.prieto01Aún no hay calificaciones

- Teoria de Cambio ProgresarDocumento5 páginasTeoria de Cambio Progresarcamila vasoAún no hay calificaciones

- Ficha TécnicaDocumento24 páginasFicha Técnicajerry_rubi7714Aún no hay calificaciones

- Jequintero13,+7 +capítulo+5Documento25 páginasJequintero13,+7 +capítulo+5jhongonzalezpinedaAún no hay calificaciones

- MASTER 20 Edicion Entidades1Documento27 páginasMASTER 20 Edicion Entidades1ESCAAún no hay calificaciones

- U1 - S3. Actividad 2Documento4 páginasU1 - S3. Actividad 2Johana VargasAún no hay calificaciones

- Presentación de Curso Contabilidad y Presupuesto PúblicoDocumento5 páginasPresentación de Curso Contabilidad y Presupuesto PúblicoEDWARD RAUL ROJAS OAún no hay calificaciones

- Reglamento Interno para Becarias-Os 2022-Act1Documento6 páginasReglamento Interno para Becarias-Os 2022-Act1Esmar BarriosAún no hay calificaciones

- Maestria en Direccion de ProyectosDocumento11 páginasMaestria en Direccion de ProyectosFer Fer FerAún no hay calificaciones

- Reedicion 1CDocumento12 páginasReedicion 1CMatrexYoAún no hay calificaciones

- Informe de Avance de Proyectos Carlos Monar Cooregido Julio UleamDocumento41 páginasInforme de Avance de Proyectos Carlos Monar Cooregido Julio UleamcmonarAún no hay calificaciones

- Carta AdministraciónDocumento3 páginasCarta AdministraciónAuraArroyoAún no hay calificaciones

- VA Lineamientos Generales Nuevos Programas y Cursos en UniandesDocumento15 páginasVA Lineamientos Generales Nuevos Programas y Cursos en UniandesrcamargopayaresAún no hay calificaciones

- Espe MAESTRIADocumento5 páginasEspe MAESTRIAalex_gualotoAún no hay calificaciones

- BrochureDocumento6 páginasBrochuremaria jose zuloagaAún no hay calificaciones

- Tecnicatura Superior en Recupero Crediticio: PresentaciónDocumento3 páginasTecnicatura Superior en Recupero Crediticio: Presentaciónmarco maussAún no hay calificaciones

- 160-Contabilidad Financiera-Medición CD 083-2018 - 091820Documento10 páginas160-Contabilidad Financiera-Medición CD 083-2018 - 091820LunaAún no hay calificaciones

- Descriptor Curso Planificación Seguimiento y Control de Proyectos 2016 FinalDocumento5 páginasDescriptor Curso Planificación Seguimiento y Control de Proyectos 2016 FinalJimAún no hay calificaciones

- Convocatoria Desarrollo de TalentoDocumento4 páginasConvocatoria Desarrollo de TalentoedenizAún no hay calificaciones

- Maestría en Economía y Finanzas - ChileDocumento13 páginasMaestría en Economía y Finanzas - ChileArmando Arboleda DuqueAún no hay calificaciones

- Excel Aplicadoalas Finanzasyala Evaluacionde Proyectos Otono 2010Documento4 páginasExcel Aplicadoalas Finanzasyala Evaluacionde Proyectos Otono 2010otirrozAún no hay calificaciones

- ToR - Mideplan - GEI - Internship - 2023 Final ESPDocumento7 páginasToR - Mideplan - GEI - Internship - 2023 Final ESPCarlos MartínezAún no hay calificaciones

- HP2023Documento9 páginasHP2023Gonzalo FAún no hay calificaciones

- Máster en Ciencias Actuariales y Financieras (FUNDACIÓN MAPFRE) - C.201713 - 11 - 2017 - 04 - NovDocumento7 páginasMáster en Ciencias Actuariales y Financieras (FUNDACIÓN MAPFRE) - C.201713 - 11 - 2017 - 04 - NovJuan Carlos Fiallos RodasAún no hay calificaciones

- PROGRAMA SEMINARIO INTEGRADOR Final 2021 20ene2021Documento6 páginasPROGRAMA SEMINARIO INTEGRADOR Final 2021 20ene2021Valesca Marisela PabloAún no hay calificaciones

- Syllabus Del Curso Gerencia Estratégica de Costos y Presupuestos H5PDocumento10 páginasSyllabus Del Curso Gerencia Estratégica de Costos y Presupuestos H5PVring S.A.S.Aún no hay calificaciones

- Proyecto Magister en Gestión de Proyecto (Final)Documento19 páginasProyecto Magister en Gestión de Proyecto (Final)Consejería Facea UvAún no hay calificaciones

- Folleto Maestria Finanzas UPDocumento11 páginasFolleto Maestria Finanzas UPIsabel SalgadoAún no hay calificaciones

- FEC-01 Información y Políticas para Participantes en Capacitación EPP 35Documento3 páginasFEC-01 Información y Políticas para Participantes en Capacitación EPP 35Angel AriasAún no hay calificaciones

- Trabajo Fin de Grado Economia UNEDDocumento10 páginasTrabajo Fin de Grado Economia UNEDVh Iglesias FernándezAún no hay calificaciones

- SST3Documento4 páginasSST3Coco Briones MartínezAún no hay calificaciones

- Guía de Actividades y Rubrica de Evaluación - Fase 3 Utilizar Clases y MétodosDocumento9 páginasGuía de Actividades y Rubrica de Evaluación - Fase 3 Utilizar Clases y MétodosLink Acer RendoAún no hay calificaciones

- Programa Formacion Mercado Valores PFMVDocumento4 páginasPrograma Formacion Mercado Valores PFMVguillermoAún no hay calificaciones

- Proyectos ResumenDocumento11 páginasProyectos ResumenCarlos Ingeniero MoralesAún no hay calificaciones

- Desarrollo de Tesis-1Documento19 páginasDesarrollo de Tesis-1MelissaAún no hay calificaciones

- Curso Gestión Presupuestaria TeleducDocumento9 páginasCurso Gestión Presupuestaria TeleducCristóbal OyarzúnAún no hay calificaciones

- 1.términos Pasantía - GNARPDocumento6 páginas1.términos Pasantía - GNARPMario VelardeAún no hay calificaciones

- Bibtico Mapea 2015 La PazDocumento9 páginasBibtico Mapea 2015 La PazAlejandro RodriguezAún no hay calificaciones

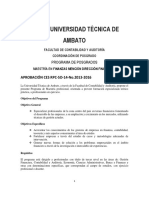

- Maestria en Finanzas Mencion Direccion FinancieraDocumento6 páginasMaestria en Finanzas Mencion Direccion FinancieraLoto RojoAún no hay calificaciones

- Escuela de Tecnologia de La Informacion1 CompressedDocumento5 páginasEscuela de Tecnologia de La Informacion1 CompressedClaudia Isabel Vasquez HidalgoAún no hay calificaciones

- Contenido FinanzasDocumento7 páginasContenido Finanzaskarito gonzales cuevaAún no hay calificaciones

- El Desarrollo de La ProfesionalidadDocumento13 páginasEl Desarrollo de La ProfesionalidadCecilioAraujoAún no hay calificaciones

- Fundamentos de Finanzas EmpresarialesDocumento2 páginasFundamentos de Finanzas EmpresarialesAdrian L. ApoloAún no hay calificaciones

- Normas Programa de PasantíasDocumento6 páginasNormas Programa de PasantíasRzMandarinaAún no hay calificaciones

- Maestría en FinanzasDocumento3 páginasMaestría en FinanzasJuan Mauricio Borbón RoaAún no hay calificaciones

- Analista de Créditos y Microfinanzas PDFDocumento3 páginasAnalista de Créditos y Microfinanzas PDFJaimeAún no hay calificaciones

- Folleto EconometriaDocumento33 páginasFolleto EconometriaMaría ElenaAún no hay calificaciones

- Esade-folleto-OP-Economía y Finanzas Del Sector InmobiliarioDocumento17 páginasEsade-folleto-OP-Economía y Finanzas Del Sector InmobiliarioOscar Alfaro JimenezAún no hay calificaciones

- Ficha Informativa Diseño Curricular Basico ModularDocumento8 páginasFicha Informativa Diseño Curricular Basico ModularRichard Valencia RojasAún no hay calificaciones

- Pea Adm Presupuestos MarkDocumento11 páginasPea Adm Presupuestos MarkAndresJulianGomezVelascoAún no hay calificaciones

- JustificaciónDocumento4 páginasJustificaciónlaloAún no hay calificaciones

- Propuesta Plan de Contingencia RemedialDocumento8 páginasPropuesta Plan de Contingencia RemedialisabeldsamAún no hay calificaciones

- Portafolio de La Gestión Del Talento HumanoDocumento25 páginasPortafolio de La Gestión Del Talento HumanoKlauss Grand SalazarAún no hay calificaciones

- EntregaDelInformeFinal InvestigaciónAplicadaALaAdministración LunesTardeDocumento49 páginasEntregaDelInformeFinal InvestigaciónAplicadaALaAdministración LunesTardeKlauss Grand SalazarAún no hay calificaciones

- ArticuloCientifico AnalisisDeLaInfluenciaDeLasRedesSocialesDocumento13 páginasArticuloCientifico AnalisisDeLaInfluenciaDeLasRedesSocialesKlauss Grand SalazarAún no hay calificaciones

- Gamificación Grupo 2Documento19 páginasGamificación Grupo 2Klauss Grand Salazar100% (1)

- Tarea#2 DerechoBancarioDocumento13 páginasTarea#2 DerechoBancarioKlauss Grand SalazarAún no hay calificaciones

- Estructuración Del Sistema Financiero en Costa RicaDocumento9 páginasEstructuración Del Sistema Financiero en Costa RicaKlauss Grand SalazarAún no hay calificaciones

- Universidad Nacional de Costa RicaDocumento11 páginasUniversidad Nacional de Costa RicaKlauss Grand SalazarAún no hay calificaciones

- Economia en Tiempos de Covid-19.La Economia y La Salud Son Realmente Una Disyuntiva PDFDocumento9 páginasEconomia en Tiempos de Covid-19.La Economia y La Salud Son Realmente Una Disyuntiva PDFKlauss Grand SalazarAún no hay calificaciones

- Manual Finanzas CorporativasDocumento67 páginasManual Finanzas CorporativasRicardo Curiel VillegasAún no hay calificaciones

- S02.s1 - Material.Documento17 páginasS02.s1 - Material.renzo valdiviaAún no hay calificaciones

- Probabilidad y Estadística DescriptivaDocumento1 páginaProbabilidad y Estadística DescriptivaIsaias Lucas EscobedoAún no hay calificaciones

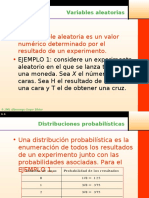

- 4 Distribuciones de ProbabilidadDocumento8 páginas4 Distribuciones de ProbabilidadMaxAún no hay calificaciones

- Metodo de Analisis de DatosDocumento34 páginasMetodo de Analisis de DatosElvis Jahans López GavinoAún no hay calificaciones

- SAUTU Análisis de DatosDocumento29 páginasSAUTU Análisis de DatosMaria SemeniukAún no hay calificaciones

- Tipos de KrigingDocumento19 páginasTipos de Krigingrmiguelmera4733Aún no hay calificaciones

- Taller Pruebas de HipotesisDocumento3 páginasTaller Pruebas de HipotesisNatalia ArevaloAún no hay calificaciones

- Estadistica Inferencial Final - PowerPointDocumento22 páginasEstadistica Inferencial Final - PowerPointStephanie Paz ReateguiAún no hay calificaciones

- Elizabeth Martinez Leguizamon - Paso 3 - Análisis Dela Información - Estadística Descriptiva. Consolidación de Trabajo - Grupo 204040 - 24Documento12 páginasElizabeth Martinez Leguizamon - Paso 3 - Análisis Dela Información - Estadística Descriptiva. Consolidación de Trabajo - Grupo 204040 - 24Elizabeth MartinezAún no hay calificaciones

- Proyecto Fase 5 METODOLOGIADocumento21 páginasProyecto Fase 5 METODOLOGIAGabriela FigueroaAún no hay calificaciones

- Pruebas de HipótesisDocumento7 páginasPruebas de HipótesisMelissa Lozano50% (4)

- Notas ConvergenciaDocumento21 páginasNotas ConvergenciaDiego MorenoAún no hay calificaciones

- MedidasDocumento50 páginasMedidasDaniel LlorenteAún no hay calificaciones

- Matus R Hernandez M Garcia E 2010 Estadistica PG 12 26 Part2Documento1 páginaMatus R Hernandez M Garcia E 2010 Estadistica PG 12 26 Part2THE SNKAún no hay calificaciones

- Estadística AplicadaDocumento23 páginasEstadística AplicadaAldo MauricioAún no hay calificaciones

- Clase 5 Esta2Documento9 páginasClase 5 Esta2Dx Jerson ScapeAún no hay calificaciones

- ESTADÍSTICA UNDÉCIMO 22 - ProfeSergioCMDocumento34 páginasESTADÍSTICA UNDÉCIMO 22 - ProfeSergioCMEmanelAlvaradoAún no hay calificaciones

- Guía MatematicasDocumento19 páginasGuía MatematicasRegalado Bailon EstebanAún no hay calificaciones

- Luis Ramirez Reyes - Cuestrionario Capitulo ViiDocumento4 páginasLuis Ramirez Reyes - Cuestrionario Capitulo ViiLuisRamirezAún no hay calificaciones

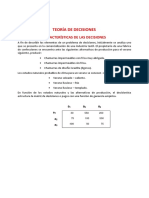

- Teoría de DecisionesDocumento32 páginasTeoría de DecisionesTy YumarAún no hay calificaciones

- GADE. Plan Docente. 2018-19Documento12 páginasGADE. Plan Docente. 2018-19EzequielAún no hay calificaciones

- Demostraciones Econometricas Teorema Gauss MarkovDocumento9 páginasDemostraciones Econometricas Teorema Gauss MarkovCésar ChávezAún no hay calificaciones

- Calidad Total TrabajofinalDocumento3 páginasCalidad Total TrabajofinalSamm DeaconAún no hay calificaciones

- El Grupo Debe Seleccionar 2 Departamentos y Realizar Un Histograma de La Variable Velocidad Del Viento y Temperatura (Recuperado Automáticamente)Documento19 páginasEl Grupo Debe Seleccionar 2 Departamentos y Realizar Un Histograma de La Variable Velocidad Del Viento y Temperatura (Recuperado Automáticamente)Camilo Loaiza Rios73% (15)

- Stdiv S4 Matematicas y Estadistica Aplicadas-Doctorado en AdministracionDocumento12 páginasStdiv S4 Matematicas y Estadistica Aplicadas-Doctorado en AdministracionJESSICAAún no hay calificaciones

- Media Mediana Moda EjerciciosDocumento2 páginasMedia Mediana Moda EjerciciosDora Isabel Martinez HernandezAún no hay calificaciones

- ESTADISTICA ResumenDocumento59 páginasESTADISTICA ResumenJuan José GarcíaAún no hay calificaciones

- Regresión. Capítulo. Montgomery DouglasDocumento53 páginasRegresión. Capítulo. Montgomery Douglasgermanos2019Aún no hay calificaciones

- Regresión Lineal Simple (Modo de Compatibilidad)Documento36 páginasRegresión Lineal Simple (Modo de Compatibilidad)Hans Hidalgo AltaAún no hay calificaciones