También podría gustarte

- Final ConcursosDocumento37 páginasFinal Concursospablo1999-8Aún no hay calificaciones

- Unidad 24Documento5 páginasUnidad 24Luu XavierAún no hay calificaciones

- Unidad 4Documento11 páginasUnidad 4Leandro AramayoAún no hay calificaciones

- Unidad 7 CQDocumento15 páginasUnidad 7 CQJuan Manuel CattaneoAún no hay calificaciones

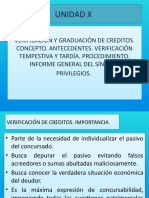

- Consideraciones A La Verificación de CréditosDocumento7 páginasConsideraciones A La Verificación de CréditosAntonella FedeliAún no hay calificaciones

- Resumen - Verificación de Créditos - de CesarisDocumento8 páginasResumen - Verificación de Créditos - de CesarisFranco CanoAún no hay calificaciones

- Unidad 10Documento9 páginasUnidad 10Fiorella MorlineAún no hay calificaciones

- ART 32 Concurso PreventivoDocumento5 páginasART 32 Concurso PreventivoJULIETA G. DANIELAAún no hay calificaciones

- BOLILLA 5 ConcursosDocumento14 páginasBOLILLA 5 ConcursosEstefania NieveAún no hay calificaciones

- Unidad 4Documento6 páginasUnidad 4a43748602Aún no hay calificaciones

- Gebhardt VerificacionDocumento30 páginasGebhardt VerificacionDanielAún no hay calificaciones

- Resumen de Verificacion de CreditosDocumento2 páginasResumen de Verificacion de CreditosvallpalaAún no hay calificaciones

- TCC 2 Parcial 2020 Naty y SolDocumento5 páginasTCC 2 Parcial 2020 Naty y SolNathyZerdaAún no hay calificaciones

- Finales MISINO TCC Resueltos Any RDocumento68 páginasFinales MISINO TCC Resueltos Any RNatuAún no hay calificaciones

- Apuntes de Clase 8. Concursos y QuiebrasDocumento38 páginasApuntes de Clase 8. Concursos y QuiebrasAlejandro DiazAún no hay calificaciones

- Derecho de Quiebra. Unidad 5. Verificación de CréditosDocumento6 páginasDerecho de Quiebra. Unidad 5. Verificación de CréditosClaudia GonzalezAún no hay calificaciones

- DERECHO DE QUIEBRAS Tema 9Documento16 páginasDERECHO DE QUIEBRAS Tema 9Carlos CarpioAún no hay calificaciones

- Verificación de Créditos MODULO 3 CONCURSOS Y QUIEBRADocumento16 páginasVerificación de Créditos MODULO 3 CONCURSOS Y QUIEBRASebastian MontanariAún no hay calificaciones

- Apuntes de Clase 7. Concursos y QuiebrasDocumento24 páginasApuntes de Clase 7. Concursos y QuiebrasMeyer CristinaAún no hay calificaciones

- Mart ConcursalDocumento5 páginasMart ConcursalJavier Díaz VásquezAún no hay calificaciones

- CLASESDocumento9 páginasCLASESFacundo Emanuel RodriguezAún no hay calificaciones

- Verificación de CréditosDocumento27 páginasVerificación de CréditosRuth PandolfoAún no hay calificaciones

- Preguntas y Respuestas Concursos y QuiebrasDocumento43 páginasPreguntas y Respuestas Concursos y QuiebrasRomina NapoliAún no hay calificaciones

- Tercer Parcial TCCDocumento6 páginasTercer Parcial TCCviickyd25Aún no hay calificaciones

- Unidad #6 - Falencias - Verificación de CréditosDocumento20 páginasUnidad #6 - Falencias - Verificación de CréditosOsvaldo VargasAún no hay calificaciones

- Primer Parcial Concursos y QuiebrasDocumento11 páginasPrimer Parcial Concursos y QuiebrasSofia MoscaAún no hay calificaciones

- REGIMEN CONCURSAL PARTE 2 (Recuperado Automáticamente)Documento21 páginasREGIMEN CONCURSAL PARTE 2 (Recuperado Automáticamente)Juan Cruz SampóAún no hay calificaciones

- Parcial 3 TCCDocumento8 páginasParcial 3 TCCmileAún no hay calificaciones

- J - Conclusión y Clausura de Los ProcedimientosDocumento21 páginasJ - Conclusión y Clausura de Los ProcedimientosGuido JonesAún no hay calificaciones

- Miercoles 8 de Marzo QuiebrasDocumento7 páginasMiercoles 8 de Marzo Quiebraskaren EspinolaAún no hay calificaciones

- Resumen 117 136Documento20 páginasResumen 117 136Martina Gala Villalba PerezAún no hay calificaciones

- SeminarioDocumento4 páginasSeminarioPablo GialdroniAún no hay calificaciones

- Derecho Empresario PrivilegiosDocumento10 páginasDerecho Empresario PrivilegiosYesica DoorishAún no hay calificaciones

- LiquidaciónDocumento3 páginasLiquidaciónJelensky AmpudiaAún no hay calificaciones

- Apertura de Juicio de Convocatoria de AcreedoresDocumento4 páginasApertura de Juicio de Convocatoria de AcreedoresNancy Carolina AlcarazAún no hay calificaciones

- Apuntes de Clase 10. Concursos y QuiebrasDocumento59 páginasApuntes de Clase 10. Concursos y QuiebrasMeyer CristinaAún no hay calificaciones

- U8. ConcursalDocumento12 páginasU8. ConcursalLalo LdcAún no hay calificaciones

- Resumen Respuestas Primer Parcial CONCURSOS-ANDRÉSDocumento4 páginasResumen Respuestas Primer Parcial CONCURSOS-ANDRÉSMega SeminariosAún no hay calificaciones

- PAGAREDocumento4 páginasPAGAREMIRIAM SANCHEZAún no hay calificaciones

- Los Creditos en El Sistema ConcursalDocumento11 páginasLos Creditos en El Sistema ConcursalCésar Díaz MarracheAún no hay calificaciones

- Derecho Concursal ResumenDocumento53 páginasDerecho Concursal ResumenAnii Ta100% (1)

- Actos en Fraude de AcreedoresDocumento28 páginasActos en Fraude de Acreedoreshoracio floresAún no hay calificaciones

- Artículo 21Documento6 páginasArtículo 21Adolfo Lopez VallejoAún no hay calificaciones

- Art. 21 LCQ ComentadoDocumento3 páginasArt. 21 LCQ Comentadotomatenaranja100% (1)

- Ensayo Sobre El Proceso MonitorioDocumento7 páginasEnsayo Sobre El Proceso MonitorioAlexandra Cruz100% (1)

- Titulos Valores Bolilla-8Documento20 páginasTitulos Valores Bolilla-8caroAún no hay calificaciones

- Bolilla 12Documento10 páginasBolilla 12Sebastian Diaz MasmutAún no hay calificaciones

- Bolilla VDocumento14 páginasBolilla VNatalia BarriaAún no hay calificaciones

- 3º Parcial TCC UBPDocumento7 páginas3º Parcial TCC UBPJuanManuelArgañarasAún no hay calificaciones

- Verificación de Créditos Condicionales y EventualesDocumento3 páginasVerificación de Créditos Condicionales y Eventualesdionisia fronttAún no hay calificaciones

- Bolilla 12Documento10 páginasBolilla 12Sebastian Diaz MasmutAún no hay calificaciones

- Tarea 80. Explique Cuando Se Obtiene El Derecho de Inicio Del Jucio de Acreedores 09-04-2024Documento3 páginasTarea 80. Explique Cuando Se Obtiene El Derecho de Inicio Del Jucio de Acreedores 09-04-2024Susana YupanguiAún no hay calificaciones

- Resumen 1º Parcial Concursos Catedra ChomerDocumento16 páginasResumen 1º Parcial Concursos Catedra ChomerLeon MerloAún no hay calificaciones

- Resumen Concursos y QuiebrasDocumento22 páginasResumen Concursos y QuiebrasGeraldine DayanAún no hay calificaciones

- Clase 1Documento5 páginasClase 1JoseRodriguezAún no hay calificaciones

- Procesos Concursles Diap.Documento34 páginasProcesos Concursles Diap.Leonard Nelson Soliz Vega67% (3)

- Ley de ConcDocumento19 páginasLey de ConcEnrique Hernandez0% (1)

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Aspectos prácticos de la liquidación concursalDe EverandAspectos prácticos de la liquidación concursalAún no hay calificaciones

- Resumen Concursos Parte 2Documento96 páginasResumen Concursos Parte 2Franco CanoAún no hay calificaciones

- Resumen Concursos Parte 1Documento108 páginasResumen Concursos Parte 1Franco CanoAún no hay calificaciones

- La Cooperativa Frente Al Concurso o QuiebraDocumento6 páginasLa Cooperativa Frente Al Concurso o QuiebraFranco CanoAún no hay calificaciones

- Resumen - Verificación de Créditos - de CesarisDocumento8 páginasResumen - Verificación de Créditos - de CesarisFranco CanoAún no hay calificaciones

- Exp. 01655-2013 - Reivindicacion - 2 - Res. 15 - Conf F - IcaDocumento7 páginasExp. 01655-2013 - Reivindicacion - 2 - Res. 15 - Conf F - IcaFÉLIX BAUTISTA BENDEZÚAún no hay calificaciones

- Consideraciones Acerca Del Recurso Por Carencia o Abstención en VenezuelaDocumento21 páginasConsideraciones Acerca Del Recurso Por Carencia o Abstención en VenezuelaLuis ReinosoAún no hay calificaciones

- Recurso de Revision.Documento7 páginasRecurso de Revision.Lhslhs Segovia Segovia100% (5)

- Hechos y Actos Procesales Informe PDFDocumento8 páginasHechos y Actos Procesales Informe PDFBellas Manualidades De Betsalie SarmientoAún no hay calificaciones

- OAPJ Parte II (Prof. Palomo) - Tipo EGDocumento95 páginasOAPJ Parte II (Prof. Palomo) - Tipo EGloreto valdesAún no hay calificaciones

- Certificacion de Sentencia - Sala de Lo PenalDocumento19 páginasCertificacion de Sentencia - Sala de Lo PenalAlexis CruzAún no hay calificaciones

- Expediente-20001-2018-LP - Desnaturalización de Tiempo ParcialDocumento26 páginasExpediente-20001-2018-LP - Desnaturalización de Tiempo ParcialRodrigo RomanAún no hay calificaciones

- El Juicio de CuentasDocumento9 páginasEl Juicio de CuentasHugo Morales Díaz100% (1)

- Demanda en DesalojoDocumento4 páginasDemanda en DesalojoKatherine BatistaAún no hay calificaciones

- Un Poco de Proceso Penal GuatemaltecoDocumento16 páginasUn Poco de Proceso Penal GuatemaltecoDavid TrinidadAún no hay calificaciones

- Boletín Del Consejo de Estado - Jurisprudencia y Conceptos - 240 (Abril de 2021)Documento100 páginasBoletín Del Consejo de Estado - Jurisprudencia y Conceptos - 240 (Abril de 2021)encuentroredAún no hay calificaciones

- Pauta para Audiencia Inicial 18-2022-00736 I.O.A.Documento6 páginasPauta para Audiencia Inicial 18-2022-00736 I.O.A.EDWIN INFANTEAún no hay calificaciones

- Vargas SoriaDocumento2 páginasVargas SoriaJl MoriAún no hay calificaciones

- Modulo 2 - Derecho Penal IIDocumento132 páginasModulo 2 - Derecho Penal IIMati GonzalezAún no hay calificaciones

- STS 283 2022Documento13 páginasSTS 283 2022Javier García GonzalezAún no hay calificaciones

- Analisis de La Sentencia Núm. 026-02-2022-SCIV-00353 NCI.Documento10 páginasAnalisis de La Sentencia Núm. 026-02-2022-SCIV-00353 NCI.Francis CespedesAún no hay calificaciones

- Ejecucion de SentenciaDocumento110 páginasEjecucion de SentenciaFernando BAún no hay calificaciones

- Deber MotivacionesDocumento5 páginasDeber MotivacionesGabyZambranoAún no hay calificaciones

- Casación No 11138-2020Documento30 páginasCasación No 11138-2020DANIEL MARTIN ARANA YANCES100% (1)

- Critica Sentencia STC672-2019 Procesos Civiles Parte LadyDocumento2 páginasCritica Sentencia STC672-2019 Procesos Civiles Parte LadyLady OrozcoAún no hay calificaciones

- Aportes 1Documento1152 páginasAportes 1Nestor Baltazar MAAún no hay calificaciones

- Petición Especial Con Oficios A Bancos 333-18 (Sexto Civil) TDO Vs RUIZ HAROSDocumento2 páginasPetición Especial Con Oficios A Bancos 333-18 (Sexto Civil) TDO Vs RUIZ HAROSjcspAún no hay calificaciones

- Jurisprudencia 236Documento2 páginasJurisprudencia 236Oscar CespedesAún no hay calificaciones

- Código General Del Proceso P de PertenenciaDocumento4 páginasCódigo General Del Proceso P de PertenenciaAli Abdala UcrosAún no hay calificaciones

- Laboratorio de Derecho ConstitucionalDocumento7 páginasLaboratorio de Derecho ConstitucionalAndrésMayénAún no hay calificaciones

- Apelacion Sentencia Ramos-MonteverdeDocumento4 páginasApelacion Sentencia Ramos-MonteverdeDaniel Mendo VizcondeAún no hay calificaciones

- Abogado NegligenteDocumento13 páginasAbogado NegligenteFarwin Andres Diaz CerqueraAún no hay calificaciones

- Análisis de La STC 80/1982: Daniel Ríos Palma y Javier Anaya Marchal EPD11Documento1 páginaAnálisis de La STC 80/1982: Daniel Ríos Palma y Javier Anaya Marchal EPD11Daniel Rios PalmaAún no hay calificaciones

- Resolucion 1 20210705123319000848375Documento19 páginasResolucion 1 20210705123319000848375Rafaela Mamani AndíaAún no hay calificaciones

- Daichman STJ Recurso de QuejaDocumento10 páginasDaichman STJ Recurso de QuejaEntre Ríos AhoraAún no hay calificaciones