También podría gustarte

- Monografia Regimen de VigilanciaDocumento6 páginasMonografia Regimen de VigilanciaChanel E MamaniAún no hay calificaciones

- Clase Vii - Facultades de La Administracion TributariaDocumento12 páginasClase Vii - Facultades de La Administracion TributariaPriscila Victorio GomezAún no hay calificaciones

- NOTASDocumento9 páginasNOTASMassielAún no hay calificaciones

- Infracciones y Sanciones en El Procedimiento Cponcursal PeruanoDocumento6 páginasInfracciones y Sanciones en El Procedimiento Cponcursal PeruanosneswimAún no hay calificaciones

- Sistema de ControlDocumento4 páginasSistema de ControlCamila Sofia Postigo GonzalesAún no hay calificaciones

- Recopilación de Guías de EstudioDocumento25 páginasRecopilación de Guías de EstudioRoberto CruzAún no hay calificaciones

- Taller Organos de ControlDocumento8 páginasTaller Organos de ControlValentina Baez PerezAún no hay calificaciones

- Control ConcurrenteDocumento9 páginasControl ConcurrenteGuisell RimacAún no hay calificaciones

- Concepto de Auditoría de Estados FinancierosDocumento6 páginasConcepto de Auditoría de Estados FinancierosStefany T. EstrellaAún no hay calificaciones

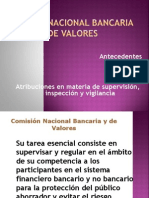

- La Comisión Nacional Bancaria y de ValoresDocumento7 páginasLa Comisión Nacional Bancaria y de ValoresEduardoAún no hay calificaciones

- Mercados e Intermediarios - EnsayoDocumento6 páginasMercados e Intermediarios - EnsayoAlfredo HernandezAún no hay calificaciones

- Responsabilidad de La SibDocumento3 páginasResponsabilidad de La SibJuan100% (1)

- Informe del procedimiento tributarioDocumento18 páginasInforme del procedimiento tributarioAmner TcsAún no hay calificaciones

- Función de ControlDocumento4 páginasFunción de ControlyorgelysAún no hay calificaciones

- La Función de Control Unidad VIDocumento4 páginasLa Función de Control Unidad VIMaria Milagros Madriz GilAún no hay calificaciones

- Infcodmejpra 05Documento14 páginasInfcodmejpra 05dianne187Aún no hay calificaciones

- Buen Gobierno CorporativoDocumento3 páginasBuen Gobierno Corporativowilder resurreccionAún no hay calificaciones

- Universidad Estatal Península de Santa Elena Facultad de Ciencias Administrativas Contabilidad y Auditoría 4-1Documento16 páginasUniversidad Estatal Península de Santa Elena Facultad de Ciencias Administrativas Contabilidad y Auditoría 4-1Elvis OrralaAún no hay calificaciones

- Auditoria de ContingenciasDocumento3 páginasAuditoria de ContingenciasSjj Jireh100% (1)

- Resumen QuiebraDocumento29 páginasResumen QuiebraNatalia Villanueva BobillierAún no hay calificaciones

- Resumen Ley 964 de 2005 sobre mercado de valoresDocumento2 páginasResumen Ley 964 de 2005 sobre mercado de valoreslika099Aún no hay calificaciones

- Empresa en Funcionamiento Nia 570Documento4 páginasEmpresa en Funcionamiento Nia 570Josue EliasAún no hay calificaciones

- Unidad 7 y 8 de Derecho Bancario y BursatilDocumento5 páginasUnidad 7 y 8 de Derecho Bancario y BursatilAngEless OsnayaaAún no hay calificaciones

- Guia Tema 2 (Cuentas y Efectos Por Cobrar)Documento26 páginasGuia Tema 2 (Cuentas y Efectos Por Cobrar)WillianGOAún no hay calificaciones

- Eventos SubsecuentesDocumento3 páginasEventos SubsecuentesAlexander Camargo MAún no hay calificaciones

- Administracion PublicaDocumento4 páginasAdministracion PublicaAnnie VfmAún no hay calificaciones

- Antecedentes y Bases TeóricasDocumento5 páginasAntecedentes y Bases TeóricasKarla Mirella Castro SibrianAún no hay calificaciones

- Pasivo A Largo PlazoDocumento3 páginasPasivo A Largo PlazoFernanda Rodriguez100% (1)

- Proceso de Control Administrativo y ContableDocumento3 páginasProceso de Control Administrativo y ContableDIONICIO HERNANDEZ URQUINAún no hay calificaciones

- 111procedimientos de Auditoría para Obligaciones FinancierasDocumento10 páginas111procedimientos de Auditoría para Obligaciones Financierasmarilin sulca cisneros100% (1)

- Superintendencias de Colombia: regulan sectores económicosDocumento26 páginasSuperintendencias de Colombia: regulan sectores económicosdiana0% (1)

- 10 Manual de Control Interno PDFDocumento20 páginas10 Manual de Control Interno PDFRosa S. AfataAún no hay calificaciones

- Tendencias de Auditoria, Auditoria IIIDocumento9 páginasTendencias de Auditoria, Auditoria IIIRicardo MoyaAún no hay calificaciones

- Pasivos. Auditoria IIDocumento9 páginasPasivos. Auditoria IIEdson MaurellAún no hay calificaciones

- Riesgos y Control en AuditoríaDocumento5 páginasRiesgos y Control en Auditoríaedison petersonAún no hay calificaciones

- PrácticaDocumento11 páginasPrácticaAlejandro AmbrosioAún no hay calificaciones

- Instancias para cuestionar deudas tributariasDocumento8 páginasInstancias para cuestionar deudas tributariasROBERTO ALEJANDRO CAMA MENDOZAAún no hay calificaciones

- Resumen Auditoria 2023Documento39 páginasResumen Auditoria 2023agata dygnotiAún no hay calificaciones

- Riesgo de AuditoriaDocumento5 páginasRiesgo de AuditoriaDanna BananaAún no hay calificaciones

- Expo de SegurosDocumento22 páginasExpo de SegurosCRebeca CruzAún no hay calificaciones

- SanchezDocumento4 páginasSanchezapolinar diaz sanchezAún no hay calificaciones

- Auditoria Administrativa 1 PDFDocumento50 páginasAuditoria Administrativa 1 PDFdoble dAún no hay calificaciones

- Arreglos Voluntarios de La ReorganizaciónDocumento4 páginasArreglos Voluntarios de La Reorganizaciónolivvska100% (1)

- ExpoDocumento25 páginasExpolilian cruz ildefonsoAún no hay calificaciones

- Cir 1290 1996Documento2 páginasCir 1290 1996patricio olivaresAún no hay calificaciones

- Medidas correctivas en el derecho administrativoDocumento3 páginasMedidas correctivas en el derecho administrativoYomhara RiveraAún no hay calificaciones

- Reestructuración empresasDocumento23 páginasReestructuración empresasJavier SanchezAún no hay calificaciones

- Auditoriadecontingencias 160404040403Documento22 páginasAuditoriadecontingencias 160404040403Maria Ramirez MadrizAún no hay calificaciones

- CNByV supervisa sistema financieroDocumento17 páginasCNByV supervisa sistema financieroMauling Hernández HernandezAún no hay calificaciones

- EstatutosAuditoriaInternaDocumento27 páginasEstatutosAuditoriaInternamarex1703100% (1)

- Nia 560 Hechos Posteriores Al Cierre y Nic 10Documento3 páginasNia 560 Hechos Posteriores Al Cierre y Nic 10Kevin CastilloAún no hay calificaciones

- Estatuto Administrativo Funcionarios PúblicosDocumento4 páginasEstatuto Administrativo Funcionarios PúblicosKimberly AcuñaAún no hay calificaciones

- Cuestinario de Seguros - Ley 12Documento5 páginasCuestinario de Seguros - Ley 12Jose EspinosaAún no hay calificaciones

- Guia - Responsabilidad Del Auditor de Considerar LeyesDocumento5 páginasGuia - Responsabilidad Del Auditor de Considerar LeyesNelson LandaverdeAún no hay calificaciones

- Analisis Sobre La Ley No. 141-15 de Reestructuración y Liquidación de Empresas y Personas Físicas ComerciantesDocumento6 páginasAnalisis Sobre La Ley No. 141-15 de Reestructuración y Liquidación de Empresas y Personas Físicas ComerciantesAziza PalacioAún no hay calificaciones

- Analisis Taller 6Documento22 páginasAnalisis Taller 6marco.macias.menaAún no hay calificaciones

- 3.PPT Auditoría Efectivo Equivalente de EfectivoDocumento31 páginas3.PPT Auditoría Efectivo Equivalente de EfectivoSady Saucedo Lopez89% (9)

- Control PrevioDocumento2 páginasControl PrevioManuel Antonio Alva MeléndezAún no hay calificaciones

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- GuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoDe EverandGuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoAún no hay calificaciones

- Introduccion Video ReaccionDocumento1 páginaIntroduccion Video ReaccionDennis CubillasAún no hay calificaciones

- Proceso de ResoluciónDocumento1 páginaProceso de ResoluciónDennis CubillasAún no hay calificaciones

- Info Mapa Conceptual Art 103 - 106Documento1 páginaInfo Mapa Conceptual Art 103 - 106Dennis CubillasAún no hay calificaciones

- LiquicacionesDocumento1 páginaLiquicacionesDennis CubillasAún no hay calificaciones

- Documento 12987Documento1 páginaDocumento 12987Dennis CubillasAún no hay calificaciones

- UNAH-FCCA-Administración IDocumento34 páginasUNAH-FCCA-Administración IDennis CubillasAún no hay calificaciones

- Fisica de Los GasesDocumento16 páginasFisica de Los GasesYahir GamalielAún no hay calificaciones

- Memorial para La Reorganizacion de La Universidad Nacional San Luis Gonzaga Final1Documento3 páginasMemorial para La Reorganizacion de La Universidad Nacional San Luis Gonzaga Final1Josue ZVAún no hay calificaciones

- SistemaTributarioEcuadorDocumento1 páginaSistemaTributarioEcuadorGabriela Sol Rod60% (5)

- Carta Terminación Contrato ArrendamientoDocumento3 páginasCarta Terminación Contrato ArrendamientoYuly Diaz100% (2)

- 1 Estructura Trabajo IntegradorDocumento7 páginas1 Estructura Trabajo Integradorruth milagrosAún no hay calificaciones

- Objeción de Desestimación de DenunciaDocumento10 páginasObjeción de Desestimación de DenunciaErik FloresAún no hay calificaciones

- Sanciones tributarias y respuesta a la DIANDocumento6 páginasSanciones tributarias y respuesta a la DIANJasbleidy PenillaAún no hay calificaciones

- Solicitud de Unificacion de Terrenos ParcelariosDocumento5 páginasSolicitud de Unificacion de Terrenos ParcelariosJhonny Michelena100% (1)

- Alegaciones Frente A La Designación para Vocal de Mesa ElectoralDocumento7 páginasAlegaciones Frente A La Designación para Vocal de Mesa Electoralfer_uyAún no hay calificaciones

- Gamboa, Rodriguez Y Asociados: Contadores Públicos - Asesores GerencialesDocumento8 páginasGamboa, Rodriguez Y Asociados: Contadores Públicos - Asesores GerencialesHECTOR BRIZUELAAún no hay calificaciones

- Modelo Acta de ConciliacionDocumento6 páginasModelo Acta de ConciliacionNicoleSilvaAún no hay calificaciones

- Contrato transporte personas Soacha BogotáDocumento3 páginasContrato transporte personas Soacha BogotáFusu VivisAún no hay calificaciones

- Introducción Al Derecho MercantilDocumento3 páginasIntroducción Al Derecho MercantilAndrea MoraAún no hay calificaciones

- Fideicomisos 100%BancoDocumento7 páginasFideicomisos 100%BancoArq Jorge A Touma SaavedraAún no hay calificaciones

- El Pacto de Arras Penales.Documento22 páginasEl Pacto de Arras Penales.Harold VegaAún no hay calificaciones

- Acciones correctivas planeación tributariaDocumento65 páginasAcciones correctivas planeación tributariaCarol Marcela Turriago ValbuenaAún no hay calificaciones

- Compañia ExtranjeraDocumento11 páginasCompañia Extranjerakaren merino gaonaAún no hay calificaciones

- Asignacion Obligaciones - Gabriel PérezDocumento2 páginasAsignacion Obligaciones - Gabriel PérezgabogpgAún no hay calificaciones

- Agentes Auxiliares de ComercioDocumento3 páginasAgentes Auxiliares de ComercioDiego RomeroAún no hay calificaciones

- Certificado de Registro: Protección TemporalDocumento1 páginaCertificado de Registro: Protección TemporalNeider Amaya LopezAún no hay calificaciones

- Transacción extrajudicial de tierra agrícolaDocumento1 páginaTransacción extrajudicial de tierra agrícolaGustavo ChaconAún no hay calificaciones

- Expediente Demanda de Amparo 2023Documento2 páginasExpediente Demanda de Amparo 2023RODRIGO EDU QUISPE SOSAAún no hay calificaciones

- SUBDERE Mariano Sepúlveda - CompressedDocumento46 páginasSUBDERE Mariano Sepúlveda - CompressedMiguel EscobarAún no hay calificaciones

- Tema 2 ConstiDocumento3 páginasTema 2 ConstiAdamAún no hay calificaciones

- Procesal Civil FinalDocumento121 páginasProcesal Civil FinalPeewee ReynosoAún no hay calificaciones

- Derecho a la protesta y autonomía universitariaDocumento24 páginasDerecho a la protesta y autonomía universitariaRUBEN DARIO CHAVES CANABALAún no hay calificaciones

- Reclamo en La AtuDocumento2 páginasReclamo en La Atualberto briceño delgado100% (1)

- Agenda 10 Procesal CvilDocumento3 páginasAgenda 10 Procesal CvilKARLA ANAI COREA GUTIERREZAún no hay calificaciones

- Solicito Filiación Extramatrimonial Paterno y Materno - 01Documento7 páginasSolicito Filiación Extramatrimonial Paterno y Materno - 01Coli ColiAún no hay calificaciones

- Formulario InvimaDocumento2 páginasFormulario InvimaLuz Marina Aguayo HAún no hay calificaciones