También podría gustarte

- Avance 08 de JunioDocumento24 páginasAvance 08 de JunioMARIA MAYTHEE RUBIO MORENOAún no hay calificaciones

- MorilloAdriana FichaPropuestaTesisDocumento7 páginasMorilloAdriana FichaPropuestaTesisSolange MorilloAún no hay calificaciones

- Ensayo Sistema Financiero EcuatorianoDocumento4 páginasEnsayo Sistema Financiero EcuatorianoCorporacion Estancias del RioAún no hay calificaciones

- MorilloAdriana FichaPropuestaTesisDocumento8 páginasMorilloAdriana FichaPropuestaTesisSolange MorilloAún no hay calificaciones

- Baquerizo Coronel Jaime Jose - Design Thinking Una Herramienta para Resolver Problemas de Servicio Al Cliente en El Sector Financiero GuayaquileñoDocumento30 páginasBaquerizo Coronel Jaime Jose - Design Thinking Una Herramienta para Resolver Problemas de Servicio Al Cliente en El Sector Financiero GuayaquileñoEstella CarrilloAún no hay calificaciones

- Análisis de Indicadores de Rentabilidad de La Pequeña Banca Privada en El Ecuador A Partir de La DolarizaciónDocumento21 páginasAnálisis de Indicadores de Rentabilidad de La Pequeña Banca Privada en El Ecuador A Partir de La DolarizaciónTeresaSenmacheIrigoinAún no hay calificaciones

- Estructura de Fondeo y Desempeño Financiero. Estudio Empírico en Cooperativas de Ahorro y Crédito Del Segmento 1 en EcuadorDocumento19 páginasEstructura de Fondeo y Desempeño Financiero. Estudio Empírico en Cooperativas de Ahorro y Crédito Del Segmento 1 en Ecuadoromar hernándezAún no hay calificaciones

- CLASE #4 Presupuessto de K y Maestro SiDocumento66 páginasCLASE #4 Presupuessto de K y Maestro SiGaby DavAún no hay calificaciones

- SANDRADocumento27 páginasSANDRAdervy villegas castilloAún no hay calificaciones

- 1000-Texto Del Artículo-2305-3-10-20211201Documento26 páginas1000-Texto Del Artículo-2305-3-10-20211201Paola ZambranoAún no hay calificaciones

- Foro 3 - Franco, E. G., Chang, L. E. P. (2018) - Modelos Predictor de La Morosidad Con Variables Macroeconómicas. Ciencia Unemi, 11 (26), 13-24.Documento12 páginasForo 3 - Franco, E. G., Chang, L. E. P. (2018) - Modelos Predictor de La Morosidad Con Variables Macroeconómicas. Ciencia Unemi, 11 (26), 13-24.Wilson RodriguezAún no hay calificaciones

- 140-Texto Del Artículo-397-1-10-20160419Documento8 páginas140-Texto Del Artículo-397-1-10-20160419CLARA MARIA MARTINEZ LOJAAún no hay calificaciones

- Proyecto de Tesis Maestria Riesgo CrediticioDocumento21 páginasProyecto de Tesis Maestria Riesgo CrediticioEduardo UCAún no hay calificaciones

- Dialnet LaBancaPublicaYSuAporteAlDesarrolloMicroempresaria 8226644 PDFDocumento19 páginasDialnet LaBancaPublicaYSuAporteAlDesarrolloMicroempresaria 8226644 PDFcarlosAún no hay calificaciones

- Modelo de Proyecto de Tesis (2) Yeni Arreglado y FaltaDocumento22 páginasModelo de Proyecto de Tesis (2) Yeni Arreglado y FaltaAbel YucraAún no hay calificaciones

- 1.1 Formato de Articulo Académico FinalDocumento43 páginas1.1 Formato de Articulo Académico FinalChristian TomalaAún no hay calificaciones

- Cajas Municipales GrupalDocumento12 páginasCajas Municipales GrupalAnonymous izd0tMEWAún no hay calificaciones

- Resumen Plan de NegociosDocumento9 páginasResumen Plan de NegociosGESTORIA INTEGRAL DE NEGOCIOSAún no hay calificaciones

- Aplicación de Modelos D Mixtura y Redes BayesianasDocumento4 páginasAplicación de Modelos D Mixtura y Redes BayesianasGina TorresAún no hay calificaciones

- AntecedentesDocumento5 páginasAntecedentesKevin F CasaverdeAún no hay calificaciones

- Plan de Riesgo Crediticio para Disminuir La Morosidad de Los Clientes en Las Cooperativas de Ahorro y Credito de La Ciudad de Huancayo Del Año 2016Documento28 páginasPlan de Riesgo Crediticio para Disminuir La Morosidad de Los Clientes en Las Cooperativas de Ahorro y Credito de La Ciudad de Huancayo Del Año 2016CATS_210Aún no hay calificaciones

- Dialnet GestionFinancieraYRiesgoCrediticioEnLasCajasMunici 9018761Documento22 páginasDialnet GestionFinancieraYRiesgoCrediticioEnLasCajasMunici 9018761roslnahanselAún no hay calificaciones

- 2579 9911 4 PBDocumento10 páginas2579 9911 4 PBJames RosalesAún no hay calificaciones

- Monografia Matematica Financiera (Ii Unidad)Documento12 páginasMonografia Matematica Financiera (Ii Unidad)kalilaAún no hay calificaciones

- Las Instituciones Financieras y Su Aporte Al SectoDocumento26 páginasLas Instituciones Financieras y Su Aporte Al SectoA Jefferson HernándezAún no hay calificaciones

- Grupo2 3a PisDocumento20 páginasGrupo2 3a Pisnayeli.martinezpiAún no hay calificaciones

- Escritorio AversoDocumento79 páginasEscritorio AversoLUIS BAZÁN URTEAGAAún no hay calificaciones

- TesisDocumento146 páginasTesisChris ACAún no hay calificaciones

- Regresion Logistica 1erDocumento12 páginasRegresion Logistica 1erManuel GarzaAún no hay calificaciones

- Articulo Revision09.09.ModificacionesDocumento18 páginasArticulo Revision09.09.ModificacionesLUZ MERY LLAMO NARCISOAún no hay calificaciones

- Cuentas Cobrar LiquidezDocumento10 páginasCuentas Cobrar LiquidezRonald Zamora CalleAún no hay calificaciones

- 3122-Texto Del Artículo-20007-2-10-20220510Documento42 páginas3122-Texto Del Artículo-20007-2-10-20220510Abraham ContrerasAún no hay calificaciones

- Perfil de ProyectoDocumento9 páginasPerfil de ProyectoMarina Oña CatotaAún no hay calificaciones

- Tesis Trabajo 1Documento23 páginasTesis Trabajo 1dacussyAún no hay calificaciones

- Dialnet ElSistemaFinancieroYElRolQueCumpleEnElDesarrolloEc 9018754Documento16 páginasDialnet ElSistemaFinancieroYElRolQueCumpleEnElDesarrolloEc 9018754Diana Carolina Poma MiliánAún no hay calificaciones

- Monografia CompletaDocumento41 páginasMonografia CompletaMunicipalidad Distrital de PorotoAún no hay calificaciones

- Evolución de La Pequeña Banca Privada en Ecuador y Sus Proyecciones en Base A La Nueva Matriz ProductivaDocumento6 páginasEvolución de La Pequeña Banca Privada en Ecuador y Sus Proyecciones en Base A La Nueva Matriz Productivabella gualeAún no hay calificaciones

- Trabajo Proyecto Introducción y Marco TeóricoDocumento11 páginasTrabajo Proyecto Introducción y Marco Teóricovelasquezhenry492Aún no hay calificaciones

- Fichas Bibliograficas de EconomiaDocumento12 páginasFichas Bibliograficas de EconomianicksAún no hay calificaciones

- TesisDocumento3 páginasTesisCARLOS ALFREDO RODRIGUEZ MONCADAAún no hay calificaciones

- Grupo 4 Amortizacion ProyectoDocumento59 páginasGrupo 4 Amortizacion ProyectokevinAún no hay calificaciones

- Banco ProcreditDocumento7 páginasBanco ProcreditMarlene MenjivarAún no hay calificaciones

- Mancheno Natalia - Trabajo Individual Primer ParcialDocumento10 páginasMancheno Natalia - Trabajo Individual Primer ParcialNatalia ManchenoAún no hay calificaciones

- El Impacto: Del Riesgo Crediticio en Rentabilidad de Cooperativas de Ahorro Y Crédito EcuatorianasDocumento8 páginasEl Impacto: Del Riesgo Crediticio en Rentabilidad de Cooperativas de Ahorro Y Crédito Ecuatorianas02-CF-HU-MARPS ALMENDRA REMUZGO PERALTAAún no hay calificaciones

- A Mabel Salvatierra Campos TarealogrobDocumento13 páginasA Mabel Salvatierra Campos TarealogrobAndrea Mabel Salvatierra CamposAún no hay calificaciones

- Resumen Ejecutivo Banca Privada - Junio 2018Documento22 páginasResumen Ejecutivo Banca Privada - Junio 2018Roberth VgaAún no hay calificaciones

- Cruz Manuel Plan TesisDocumento7 páginasCruz Manuel Plan TesisManuel CruzAún no hay calificaciones

- Análisis de Captaciones y Colocaciones de Las IFIS en El Cantón Calvas Período 2010-2012 PDFDocumento10 páginasAnálisis de Captaciones y Colocaciones de Las IFIS en El Cantón Calvas Período 2010-2012 PDFLulysQuituisacaAún no hay calificaciones

- Informe de Matemática Financiera Grupo 7 T21Documento19 páginasInforme de Matemática Financiera Grupo 7 T21AndreaAún no hay calificaciones

- Calderon Conlago Santacruz Teran Ensayo AcademicoDocumento6 páginasCalderon Conlago Santacruz Teran Ensayo AcademicoSoledad SantacruzAún no hay calificaciones

- Caja Piura FinalDocumento30 páginasCaja Piura FinalEycol AguilarAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Universidad Autónoma de Sinaloa Facultad de Contaduría Y Administración "Tronco Común"Documento5 páginasUniversidad Autónoma de Sinaloa Facultad de Contaduría Y Administración "Tronco Común"Rivera Salazar Billy JazielAún no hay calificaciones

- Grupo N°5 - Reporte de InvestigaciónDocumento50 páginasGrupo N°5 - Reporte de InvestigaciónTheEsdras i iAún no hay calificaciones

- Monografia FinDocumento18 páginasMonografia FinPaola VásquezAún no hay calificaciones

- 6.+Análisis+de+Riesgo+P116 128Documento13 páginas6.+Análisis+de+Riesgo+P116 128jorge bustamante cruzAún no hay calificaciones

- Capitulo 2 - Proyecto MetodologiaDocumento30 páginasCapitulo 2 - Proyecto MetodologiaAntonella AguayoAún no hay calificaciones

- El Riesgo Crediticio TusDocumento11 páginasEl Riesgo Crediticio TusJorge Eligió MéndezAún no hay calificaciones

- Tarea 1 M2 Carlos Gabriel López Bravo - Grupo 5 - Metodología de La InvestigaciónDocumento8 páginasTarea 1 M2 Carlos Gabriel López Bravo - Grupo 5 - Metodología de La InvestigaciónCarlosAún no hay calificaciones

- Grupo2 7aDocumento19 páginasGrupo2 7anayeli.martinezpiAún no hay calificaciones

- Cultura Sociedad e IndividuoDocumento2 páginasCultura Sociedad e IndividuoJorge TorresAún no hay calificaciones

- Reporte de InvestigaciónDocumento6 páginasReporte de InvestigaciónJOAHAN ALONSO JIMENEZ VELADORAún no hay calificaciones

- Ochenta Casos para El Estudio de La Ética PDFDocumento66 páginasOchenta Casos para El Estudio de La Ética PDFcarlos lopezAún no hay calificaciones

- Historia SMN 8Documento9 páginasHistoria SMN 8Lupita LPAún no hay calificaciones

- Ensayo Capitulo 5 y Capitulo 7Documento12 páginasEnsayo Capitulo 5 y Capitulo 7Simon Sanchez RossiAún no hay calificaciones

- Tema 14Documento20 páginasTema 14Abril Garcia LlopAún no hay calificaciones

- Análisis FODA La Baja Economia en El EstudioDocumento1 páginaAnálisis FODA La Baja Economia en El EstudioLee Alessandro Guillen CarrascoAún no hay calificaciones

- Modelo Contrato de Prestación de Servicios (Freelance)Documento2 páginasModelo Contrato de Prestación de Servicios (Freelance)Fabian LopezAún no hay calificaciones

- Demanda de Constituciã"n de Patrimonio FamiliarDocumento3 páginasDemanda de Constituciã"n de Patrimonio FamiliarBrinsley Alonso Mayorga GamboaAún no hay calificaciones

- Manual de Funciones Personeria Municipal de ZipaquiraDocumento13 páginasManual de Funciones Personeria Municipal de ZipaquiraEdwin MalagónAún no hay calificaciones

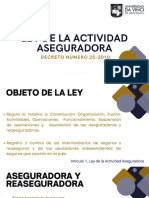

- Ley de La Actividad AseguradoraDocumento41 páginasLey de La Actividad AseguradoraKarla Daniela M�rida EstradaAún no hay calificaciones

- Regulación Bancaria MSC GR Cuantitativos UNI FIEECS - VF 2023Documento162 páginasRegulación Bancaria MSC GR Cuantitativos UNI FIEECS - VF 2023DAVID GONZALO SOLANO JULCAAún no hay calificaciones

- El Papel Del Contador Público en Colombia Como Garante de ConfianDocumento28 páginasEl Papel Del Contador Público en Colombia Como Garante de ConfianEk QiijanoAún no hay calificaciones

- Aclaracion de Transferecia de Paticipaciones Isg MasterDocumento4 páginasAclaracion de Transferecia de Paticipaciones Isg MasterAlba RamosAún no hay calificaciones

- De La Función Económica Del Cheque, Del Cheque Común Al de Pago DiferidoDocumento18 páginasDe La Función Económica Del Cheque, Del Cheque Común Al de Pago Diferidovalerie vallejoAún no hay calificaciones

- Guia Administrativa para Aplicaciã - N de Proce Dimientos de Alianza en Entes Del EstadoDocumento19 páginasGuia Administrativa para Aplicaciã - N de Proce Dimientos de Alianza en Entes Del Estadoguillermo loveraAún no hay calificaciones

- Dialnet HaciaElAmbitoDelDerechoPrivado 706664Documento134 páginasDialnet HaciaElAmbitoDelDerechoPrivado 706664Enrique TiradoAún no hay calificaciones

- Berleant, Arnold - LA MORALIDAD Y EL ARTISTA, HACIA UNA ÉTICA DEL ARTEDocumento13 páginasBerleant, Arnold - LA MORALIDAD Y EL ARTISTA, HACIA UNA ÉTICA DEL ARTEJairo Andres Rodriguez LondoñoAún no hay calificaciones

- Colocacion Familiar Natalia FinalDocumento3 páginasColocacion Familiar Natalia Finalluis enrique vallejoAún no hay calificaciones

- Buendias A2u5 DCDocumento3 páginasBuendias A2u5 DCLuis Alberto Buendia Buendía100% (1)

- Res 2021010030133326000179525Documento2 páginasRes 2021010030133326000179525Martin VenturaAún no hay calificaciones

- Caso Práctico NegociaciónDocumento3 páginasCaso Práctico NegociaciónAdriana FarfanAún no hay calificaciones

- El Mundo 10Documento82 páginasEl Mundo 10necarriAún no hay calificaciones

- Actualizacion Periodistas Epoca Precolombina Cartilla1Documento58 páginasActualizacion Periodistas Epoca Precolombina Cartilla1Veronica BenitezAún no hay calificaciones

- Constancia - 104732 - 2023 21.01.15Documento1 páginaConstancia - 104732 - 2023 21.01.15carlos gustavoAún no hay calificaciones

- Producto3, Jose HernandezDocumento6 páginasProducto3, Jose Hernandezdaniel abalosAún no hay calificaciones

- Plan de Area Urbanidad y CivicaDocumento23 páginasPlan de Area Urbanidad y CivicaJuan Camilo RestrepoAún no hay calificaciones

- Analisis de La Ley Orgánica de Defensa de La NaciónDocumento5 páginasAnalisis de La Ley Orgánica de Defensa de La NacióndarianalexiaAún no hay calificaciones

- Modulo 2 La Inclusion EducativaDocumento9 páginasModulo 2 La Inclusion Educativaagustina kexperAún no hay calificaciones

- BenettonDocumento10 páginasBenettonFabio Francescangeli MuguerteguiAún no hay calificaciones