También podría gustarte

- PA1 TareaDocumento7 páginasPA1 TareaJoma Anpo100% (5)

- Pa1 Tarea 1 TextoDocumento8 páginasPa1 Tarea 1 TextoPaolo LopezAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Elaborar Manual de Análisis, Descripciones y Perfiles de Puestos en Una EmpresaDocumento24 páginasElaborar Manual de Análisis, Descripciones y Perfiles de Puestos en Una EmpresaVictor Miguel TorresAún no hay calificaciones

- Asientos Contables EjerciciosDocumento7 páginasAsientos Contables Ejerciciosherminsul0% (2)

- Datos Examen - Nathaly ChionDocumento11 páginasDatos Examen - Nathaly ChionMiguelSiancasAún no hay calificaciones

- EMPR00103 - Trabaj - Semana 4Documento40 páginasEMPR00103 - Trabaj - Semana 4Daniel Zamitiz50% (4)

- Producto Académico N 02Documento7 páginasProducto Académico N 02Joma AnpoAún no hay calificaciones

- Presupuesto PaDocumento7 páginasPresupuesto PaJHENIFER LIZETH ARMAS TECSEAún no hay calificaciones

- Analisis Vertical y Horizontal Creditex SAARev1Documento18 páginasAnalisis Vertical y Horizontal Creditex SAARev1Caleb Palacin Aguilar100% (1)

- Introducción A La Contabilidad AdministrativaDocumento18 páginasIntroducción A La Contabilidad AdministrativaJosué Carbajal DuránAún no hay calificaciones

- Presupuesto de Una Empresa de ProduccionDocumento4 páginasPresupuesto de Una Empresa de Produccionrodrigoqx58Aún no hay calificaciones

- Flujo Caja Proyecto Vida EconómicaDocumento47 páginasFlujo Caja Proyecto Vida EconómicaSandrita RamosAún no hay calificaciones

- Eva - Analisis FinancieroDocumento0 páginasEva - Analisis FinancieroZulma Johanna Velez RiveraAún no hay calificaciones

- Flujo Caja ProyectoDocumento47 páginasFlujo Caja ProyectoUniversidad del MAR100% (9)

- Aa1 Costos00Documento4 páginasAa1 Costos00BRIGGITE DIOSES BANCESAún no hay calificaciones

- Tarea 2 (Completo Requiere Revision)Documento15 páginasTarea 2 (Completo Requiere Revision)FabiánIgnacioLagosCarvachoAún no hay calificaciones

- Precio de Venta Formato AntiguoDocumento6 páginasPrecio de Venta Formato AntiguoFranklin Daniel Carbajal OsisAún no hay calificaciones

- Semana 4Documento14 páginasSemana 4Jose David Huaman AspurAún no hay calificaciones

- Contabilidad FinalDocumento7 páginasContabilidad FinalBryan Cristian Medina CorillocllaAún no hay calificaciones

- Practica 2-Ejercicio 3Documento8 páginasPractica 2-Ejercicio 3Almendra CruzadoAún no hay calificaciones

- Ejercicios 1 y 2 Propuestos - Estado de Resultados Jonathan Bances DamianDocumento6 páginasEjercicios 1 y 2 Propuestos - Estado de Resultados Jonathan Bances DamianOriol Tolentino TuctoAún no hay calificaciones

- Estado de resultados Comercial Payara 2021Documento21 páginasEstado de resultados Comercial Payara 2021Alvaro SotoAún no hay calificaciones

- Casos Practicos Nic1 Nic8 Nic10Documento14 páginasCasos Practicos Nic1 Nic8 Nic10karina riveraAún no hay calificaciones

- Solucion Caso Propuesto 1Documento10 páginasSolucion Caso Propuesto 1Alfredo Cossio ValentinAún no hay calificaciones

- Apuntes Finanzas 1 de Edo Resultado, Edo Produccion y Vendido.Documento18 páginasApuntes Finanzas 1 de Edo Resultado, Edo Produccion y Vendido.EddiPerezAún no hay calificaciones

- Flujo de Caja Parte PracticaDocumento15 páginasFlujo de Caja Parte PracticaAbejita JoshAún no hay calificaciones

- Tarea 2Documento15 páginasTarea 2Andres FigueroaAún no hay calificaciones

- S05.s1-Resover EjercicioDocumento2 páginasS05.s1-Resover EjercicioTomas Montellanos Reyes0% (1)

- Especial o GenerlaDocumento15 páginasEspecial o GenerlaANDROITA VAún no hay calificaciones

- Presupuestos GRUPO 2Documento18 páginasPresupuestos GRUPO 2ALDAIR WALTER GONZALES AUJAPUCLLAAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento7 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- Pa1 Tarea 1 TextoDocumento16 páginasPa1 Tarea 1 TextoMau LazoAún no hay calificaciones

- EE - FF - Taller de Sistema Información GerencialDocumento5 páginasEE - FF - Taller de Sistema Información GerencialMabel Narvaez TerrazoAún no hay calificaciones

- Base Sem 3Documento24 páginasBase Sem 3Manuel GutarraAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento6 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- Copia de Guia Practica para Realizar La Conciliación TributariaDocumento5 páginasCopia de Guia Practica para Realizar La Conciliación TributariaMIL2177Aún no hay calificaciones

- Evaluacion de CréditosDocumento50 páginasEvaluacion de Créditoslord_god189Aún no hay calificaciones

- PopoDocumento9 páginasPopoEdwin Antonio ArjonaAún no hay calificaciones

- MonoDocumento23 páginasMonoRenzo Gomita100% (1)

- Estado de Resultados IntegralesDocumento11 páginasEstado de Resultados IntegralesDIANIRA TARRILLO CAMPOS100% (1)

- Ejer CicoDocumento4 páginasEjer CicoAndreaAún no hay calificaciones

- Conta Financiera Cap 1Documento9 páginasConta Financiera Cap 1huhiuhAún no hay calificaciones

- Semana 3 Impacto Tributario TareaDocumento27 páginasSemana 3 Impacto Tributario TareaJuan Ortiz HuachacaAún no hay calificaciones

- Sin TítuloDocumento11 páginasSin TítuloarantxaAún no hay calificaciones

- S13 - PPT - Estado de ResultadosDocumento18 páginasS13 - PPT - Estado de ResultadosMEDALIT ARELLANO SEVILLANOAún no hay calificaciones

- PA2. RentasDocumento8 páginasPA2. RentasNANCY PAUCCARA HUANCARAAún no hay calificaciones

- PA 1 Presupuesto Grupo 6Documento16 páginasPA 1 Presupuesto Grupo 6DIANA STEFANIE LUJAN NICACIOAún no hay calificaciones

- COSPTTO - PRACTICA SEM 09 - ADM-JP SolDocumento15 páginasCOSPTTO - PRACTICA SEM 09 - ADM-JP SolAndres ArteagaAún no hay calificaciones

- Pa1 PresupuestosDocumento13 páginasPa1 PresupuestosJULIO MAURICIO LAZO ALARCONAún no hay calificaciones

- Examen de CostosDocumento6 páginasExamen de CostosDaniel BustillosAún no hay calificaciones

- Ejercicio de Clases 28-04-2021Documento2 páginasEjercicio de Clases 28-04-2021Brayan Anthony CYAún no hay calificaciones

- Caso Practico Estado de Gancias y PerdidasDocumento37 páginasCaso Practico Estado de Gancias y PerdidasSarumi GarciaAún no hay calificaciones

- EERRDocumento8 páginasEERRfabian 2.0Aún no hay calificaciones

- Estado de Ganancias y PerdidasDocumento4 páginasEstado de Ganancias y PerdidasAlex Willams HancoAún no hay calificaciones

- TCP-EstGanPérDocumento16 páginasTCP-EstGanPérAndrea ZevallosAún no hay calificaciones

- Estado de ResultadosDocumento5 páginasEstado de ResultadosJuan Andres Guerrero DuqueAún no hay calificaciones

- 5ta CategoríaDocumento4 páginas5ta CategoríaKAROL LISBETH RIVAS FLORESAún no hay calificaciones

- Anexo Practica Pares (1) ANDocumento5 páginasAnexo Practica Pares (1) ANAndres NazarAún no hay calificaciones

- Resolucion Material Complementario - Ejercicios 1Documento15 páginasResolucion Material Complementario - Ejercicios 1Judith LimasAún no hay calificaciones

- Costos fabricación industriaDocumento1 páginaCostos fabricación industriaEtsuko NagahataAún no hay calificaciones

- Semana 13Documento29 páginasSemana 13Roger Apian castilloAún no hay calificaciones

- Analisis Financiero de Mochica MarketDocumento8 páginasAnalisis Financiero de Mochica MarketCory Esthefany Gil RaymundoAún no hay calificaciones

- Taller FinalDocumento10 páginasTaller FinalDaniel Posada EcheverryAún no hay calificaciones

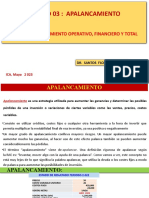

- Unidad 3 ApalancamientoDocumento10 páginasUnidad 3 ApalancamientoMarianAparicioLeonAún no hay calificaciones

- Grados Dea Pal Anc Amien ToDocumento11 páginasGrados Dea Pal Anc Amien ToArce Camara Karen LysbethAún no hay calificaciones

- Taller Mat. Fin. VPNDocumento14 páginasTaller Mat. Fin. VPNDarwin FloresAún no hay calificaciones

- Problema 1:: FO - ES.F.01 V 1.4 Costos Industriales MGR - Raul Cesar Velasquez Adriazola 100 PuntosDocumento3 páginasProblema 1:: FO - ES.F.01 V 1.4 Costos Industriales MGR - Raul Cesar Velasquez Adriazola 100 PuntosJavier PadillaAún no hay calificaciones

- Inversiones Del PacificoDocumento69 páginasInversiones Del Pacificoronald zamoraAún no hay calificaciones

- Indicadores Financieros OpicDocumento19 páginasIndicadores Financieros OpicMeliza EstradaAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados Financieros02-AS-HU-OMAR ABELARDO CASTILLO JONASAún no hay calificaciones

- Ejercicios Depreciacion y DesincorporacionDocumento6 páginasEjercicios Depreciacion y DesincorporacionKarelysAún no hay calificaciones

- Flujo de EfectivoDocumento10 páginasFlujo de EfectivoGaby JimenezAún no hay calificaciones

- Monografia - Seminario de GradoDocumento16 páginasMonografia - Seminario de GradoAngela MoralesAún no hay calificaciones

- HorarioDocumento12 páginasHorarioMariela Apaza MamaniAún no hay calificaciones

- Taller 1Documento41 páginasTaller 1Cindy L. BañosAún no hay calificaciones

- Ejercicios Balance y EerrDocumento4 páginasEjercicios Balance y EerrJhon Sanchez BravoAún no hay calificaciones

- Cuentas Reales o de BalanceDocumento9 páginasCuentas Reales o de BalanceAugusto LozanoAún no hay calificaciones

- Ajustes contables y hoja de trabajoDocumento3 páginasAjustes contables y hoja de trabajoLiseth johana Gutierrez camargoAún no hay calificaciones

- Taller Costos y Presupuestos Eje 2Documento6 páginasTaller Costos y Presupuestos Eje 2FABIAN ANDRES COICUE RODRIGUEZAún no hay calificaciones

- 3 Clases Teoricas Cap 3 PDFDocumento25 páginas3 Clases Teoricas Cap 3 PDFJosefina Sandez MaillardAún no hay calificaciones

- 55 Contabilidad de Empresas Financieras 2Documento6 páginas55 Contabilidad de Empresas Financieras 2Carloss Angel Bartra VillanuevaAún no hay calificaciones

- Diferencias Entre Contabilidad Administrativa y Contabilidad FinancieraDocumento3 páginasDiferencias Entre Contabilidad Administrativa y Contabilidad FinancierasoledadAún no hay calificaciones

- Contrato de SeguroDocumento6 páginasContrato de SeguroRosalba de RamirezAún no hay calificaciones

- PagDividendosReservasEjercicioDocumento2 páginasPagDividendosReservasEjercicioJuan AlvarezAún no hay calificaciones

- Practica de C0ntabilidadDocumento27 páginasPractica de C0ntabilidadArquitectur ModAún no hay calificaciones

- Ejercicio de CostosDocumento4 páginasEjercicio de CostosVerónica TorresAún no hay calificaciones

- Atuncar Caso Practico - TerminadoDocumento30 páginasAtuncar Caso Practico - TerminadoCesar VargasAún no hay calificaciones

- S06.s1 - Material - Identificación de Los Libros ContablesDocumento36 páginasS06.s1 - Material - Identificación de Los Libros ContablesOmar Alfaro MamaniAún no hay calificaciones