También podría gustarte

- ZAYAS CENTENO ALEJANDRO-Análisis de La Relación Costo-Volumen-Utilidad (II)Documento34 páginasZAYAS CENTENO ALEJANDRO-Análisis de La Relación Costo-Volumen-Utilidad (II)Alejandro Zayas50% (2)

- CTD MBA55 EF 2022-I - Flores Pacheco Edgar YsmaelDocumento4 páginasCTD MBA55 EF 2022-I - Flores Pacheco Edgar YsmaeledgarflorespachecoAún no hay calificaciones

- S06.s1 - Ejercicios Margen de ContribuciónDocumento7 páginasS06.s1 - Ejercicios Margen de ContribuciónDiana Virrueta CuzcoAún no hay calificaciones

- CTD MBA55 EF 2022-I - Flores Pacheco Edgar Ysmael - 1Documento5 páginasCTD MBA55 EF 2022-I - Flores Pacheco Edgar Ysmael - 1edgarflorespachecoAún no hay calificaciones

- Trabajo Individual - Karina - PupialesDocumento53 páginasTrabajo Individual - Karina - PupialesKARINAAún no hay calificaciones

- t1 3432 SolucionarioDocumento20 páginast1 3432 SolucionarioMilesca ECAún no hay calificaciones

- Sesiones 3 y 4 - Archivo de Clase (De DFC II)Documento9 páginasSesiones 3 y 4 - Archivo de Clase (De DFC II)Sara Angulo HernándezAún no hay calificaciones

- Ejercicio Guia de Punto de Equilibrio y LeverageDocumento21 páginasEjercicio Guia de Punto de Equilibrio y LeverageYami RuffiniAún no hay calificaciones

- Informe y Formulas Valor Ganado Recursos EjercicioDocumento9 páginasInforme y Formulas Valor Ganado Recursos EjercicioFerni PelaezAún no hay calificaciones

- Ejercicio 2 Parcial Lunes 3 MayoDocumento14 páginasEjercicio 2 Parcial Lunes 3 MayoCarlos SQAún no hay calificaciones

- Ejercicio+pp 1840537065Documento9 páginasEjercicio+pp 1840537065Vanesa bonillaAún no hay calificaciones

- Caso 04 El Diseñador Sac Solucion en ClaseDocumento2 páginasCaso 04 El Diseñador Sac Solucion en Clasejuanopaco kalondoAún no hay calificaciones

- Caso Destin Brass Products RV01Documento5 páginasCaso Destin Brass Products RV01arisht jainxAún no hay calificaciones

- Caso GAO Sem 10Documento12 páginasCaso GAO Sem 10Isa ROAún no hay calificaciones

- Modelo CVU: MercadoDocumento34 páginasModelo CVU: Mercadoestefania villamil reyesAún no hay calificaciones

- Modelo CVU: MercadoDocumento38 páginasModelo CVU: Mercadoestefania villamil reyesAún no hay calificaciones

- UntitledDocumento7 páginasUntitledkat lcAún no hay calificaciones

- Practica Pre ParcialDocumento14 páginasPractica Pre ParcialEdson RodasAún no hay calificaciones

- Clases Ejercicios Practicos - Portafolios FinancierosDocumento32 páginasClases Ejercicios Practicos - Portafolios FinancierosJuan David MarquezAún no hay calificaciones

- El Punto de Equilibrio en Varias Lineas de ProduccionDocumento5 páginasEl Punto de Equilibrio en Varias Lineas de ProduccionRICARDO LUMBRE GUTIERREZAún no hay calificaciones

- FIN I P2 (Formato) ..XLSX Modificado1Documento14 páginasFIN I P2 (Formato) ..XLSX Modificado1Pedro GuateAún no hay calificaciones

- Tarea 1 - SolucionarioDocumento29 páginasTarea 1 - SolucionarioGianelli camachoAún no hay calificaciones

- Practica en ClaseDocumento12 páginasPractica en ClaseJose EnriqueAún no hay calificaciones

- Tarea 3Documento4 páginasTarea 3Ronal MartinezAún no hay calificaciones

- Formulas Análisis de Punto de EquilibrioDocumento13 páginasFormulas Análisis de Punto de EquilibrioMonica RamirezAún no hay calificaciones

- Arquero - Valeria Solemne 1 GyCCDocumento10 páginasArquero - Valeria Solemne 1 GyCCvaleria.arqueroAún no hay calificaciones

- MFDC Sesión 5 Costos RelevantesDocumento20 páginasMFDC Sesión 5 Costos Relevantes1911695Aún no hay calificaciones

- Practico 2 de Costos El RobleDocumento2 páginasPractico 2 de Costos El RobleJherson Romero RamosAún no hay calificaciones

- Taller4 CC)Documento13 páginasTaller4 CC)Yerica OrellanaAún no hay calificaciones

- 3 Copia de Punto de Equilibrio Mono y MultiproductosDocumento4 páginas3 Copia de Punto de Equilibrio Mono y MultiproductosYimi Lopes BarriosAún no hay calificaciones

- Capitulo 3 y 4 Contabilidad para Administradores 3Documento25 páginasCapitulo 3 y 4 Contabilidad para Administradores 3jmelendez75% (4)

- Ejercicios - Adicionales - MMDocumento13 páginasEjercicios - Adicionales - MMIvan SalazarAún no hay calificaciones

- CG Difc S9 PDFDocumento11 páginasCG Difc S9 PDFCinthia LopezAún no hay calificaciones

- Parcial Presupuesto MaestroDocumento58 páginasParcial Presupuesto MaestroJesus Samuel Berlanga AmbrizAún no hay calificaciones

- Instituto Tecnológico de Santo DomingoDocumento6 páginasInstituto Tecnológico de Santo DomingoSelinée JiménezAún no hay calificaciones

- Ejercicios Costos Amelie Eukokanto - 2Documento6 páginasEjercicios Costos Amelie Eukokanto - 2Ivan SalazarAún no hay calificaciones

- Examen FinalDocumento1 páginaExamen FinalclaudiaAún no hay calificaciones

- A#6 - Eq1 RevDocumento16 páginasA#6 - Eq1 RevelizabethAún no hay calificaciones

- Actividad 8.1. - Práctica Punto de EquilibrioDocumento4 páginasActividad 8.1. - Práctica Punto de EquilibrioHischa Ubri De JesusAún no hay calificaciones

- Taller PARCIAL CostosDocumento8 páginasTaller PARCIAL CostosDidier Peñaranda LisundiaAún no hay calificaciones

- PC 3Documento4 páginasPC 3DAYAD MZAún no hay calificaciones

- Apalancamiento UnacDocumento15 páginasApalancamiento UnacDany RsllAún no hay calificaciones

- Costeo Operaciones - FormatoDocumento4 páginasCosteo Operaciones - FormatoAbad Estrada VargasAún no hay calificaciones

- Clase de Marzo 31, EP R3D1Documento4 páginasClase de Marzo 31, EP R3D1Maria Paula Marin PoloAún no hay calificaciones

- Aportes Sobre Estudio de Caso - Liliana TorresDocumento17 páginasAportes Sobre Estudio de Caso - Liliana TorresAlan ColmenaresAún no hay calificaciones

- Pregunta 12Documento4 páginasPregunta 12DAYAD MZAún no hay calificaciones

- Fundamento de Gestion Integral Trabajo FinalDocumento4 páginasFundamento de Gestion Integral Trabajo FinalCristhian Ibañez BersingerAún no hay calificaciones

- Pe Costos Simisterra ChristellDocumento1 páginaPe Costos Simisterra ChristellChristell NohemiAún no hay calificaciones

- Ope 5-6Documento8 páginasOpe 5-6Yosmira Yanet Casma AlvarezAún no hay calificaciones

- Ejercicio ABCDocumento7 páginasEjercicio ABCBYRON MARTIN GUACHO OJEDAAún no hay calificaciones

- Descripción Audífonos Baterías Cargadores Cables Usb Unid. PV It Cvu %MC Costos Fijos 100,000.00 MCPP U. Deseada ImpuestoDocumento3 páginasDescripción Audífonos Baterías Cargadores Cables Usb Unid. PV It Cvu %MC Costos Fijos 100,000.00 MCPP U. Deseada ImpuestoHeidy DavilaAún no hay calificaciones

- Fromato de La Investigacion 2Documento3 páginasFromato de La Investigacion 2Ezequiel SequeidaAún no hay calificaciones

- Taller ApalancamientoDocumento49 páginasTaller ApalancamientoMayra Alejandra Barragán GAún no hay calificaciones

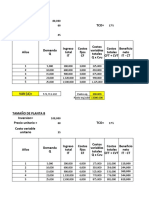

- Tamaño de Proyecto V2Documento27 páginasTamaño de Proyecto V2ANGIE PAOLA SUESCA CASTROAún no hay calificaciones

- Taller Costos 2Documento7 páginasTaller Costos 2Juliana GarciaAún no hay calificaciones

- Ejercicio de Valor Ganado en ExcelDocumento11 páginasEjercicio de Valor Ganado en ExcelCinthia Lidia Hidrogo PaulinoAún no hay calificaciones

- Caso Introducción A Los Costos Sem 5Documento18 páginasCaso Introducción A Los Costos Sem 5Isa ROAún no hay calificaciones

- NFE Empaques AULADocumento8 páginasNFE Empaques AULAPILAR ARISMENDIZ YUPANQUIAún no hay calificaciones

- Fase 3 - Estudio de Caso - Informe - Yasneidy ContrerasDocumento9 páginasFase 3 - Estudio de Caso - Informe - Yasneidy ContrerasJuliana ContrerasAún no hay calificaciones

- CR PP311582022081Documento5 páginasCR PP311582022081Melanni PincoAún no hay calificaciones

- Mapa Conceptual - MelanniDocumento1 páginaMapa Conceptual - MelanniMelanni PincoAún no hay calificaciones

- Malla CurricularDocumento1 páginaMalla CurricularMelanni PincoAún no hay calificaciones

- Act1y2 Sem2 Melanni Pinco AdmDocumento2 páginasAct1y2 Sem2 Melanni Pinco AdmMelanni PincoAún no hay calificaciones

- Costos y Presupuestos - T1Documento5 páginasCostos y Presupuestos - T1Melanni PincoAún no hay calificaciones