También podría gustarte

- Conceptos de AuditoriaDocumento15 páginasConceptos de AuditoriaJosue Tzuc TuzAún no hay calificaciones

- Exposición Equipo 2 - Régimen de Actividad Empresarial y ProfesionalDocumento20 páginasExposición Equipo 2 - Régimen de Actividad Empresarial y ProfesionalJosue Tzuc TuzAún no hay calificaciones

- Auditoria Interna Seminario AuditoriaDocumento6 páginasAuditoria Interna Seminario AuditoriaJosue Tzuc TuzAún no hay calificaciones

- Percepciones y DeduccionesDocumento8 páginasPercepciones y DeduccionesJosue Tzuc TuzAún no hay calificaciones

- 3 Exposición de Temas de Auditoría - Equipo 2 Auditoria OperacionalDocumento31 páginas3 Exposición de Temas de Auditoría - Equipo 2 Auditoria OperacionalJosue Tzuc TuzAún no hay calificaciones

- Conta V Ejemplo Transformaciones - TMDocumento10 páginasConta V Ejemplo Transformaciones - TMJosue Tzuc TuzAún no hay calificaciones

- COSTOSEJERCICIOSDocumento12 páginasCOSTOSEJERCICIOSJosue Tzuc TuzAún no hay calificaciones

- Investigación CalidadDocumento3 páginasInvestigación CalidadJosue Tzuc TuzAún no hay calificaciones

- Control Nacional e Internacional de Marcas y PantentesDocumento1 páginaControl Nacional e Internacional de Marcas y PantentesJosue Tzuc TuzAún no hay calificaciones

- Estudio Del Derecho MercantilDocumento4 páginasEstudio Del Derecho MercantilJosue Tzuc TuzAún no hay calificaciones

- Importancia Del Dictamen Fiscal en Las EmpresasDocumento21 páginasImportancia Del Dictamen Fiscal en Las EmpresasJosue Tzuc TuzAún no hay calificaciones

- Procedimiento Conversión Moneda Extranjera EeffDocumento19 páginasProcedimiento Conversión Moneda Extranjera EeffJosue Tzuc TuzAún no hay calificaciones

- Flujo de EfectivoDocumento3 páginasFlujo de EfectivoJosue Tzuc TuzAún no hay calificaciones

- Nia 705Documento3 páginasNia 705Josue Tzuc TuzAún no hay calificaciones

- Moneda ExtranjeraDocumento5 páginasMoneda ExtranjeraJosue Tzuc TuzAún no hay calificaciones

- Sistema Financiero MexicanoDocumento3 páginasSistema Financiero MexicanoJosue Tzuc TuzAún no hay calificaciones

- Sistemas de Aseguramiento de CalidadDocumento6 páginasSistemas de Aseguramiento de CalidadJosue Tzuc TuzAún no hay calificaciones

- Conversión de Estados FinancierosDocumento4 páginasConversión de Estados FinancierosJosue Tzuc TuzAún no hay calificaciones

- Presentacion Final Diplomado LiberalDocumento12 páginasPresentacion Final Diplomado LiberalAmilcar Ronald Alcala AlcalaAún no hay calificaciones

- Bravo. Los Pueblos Azucareros Tucumanos Frente Al ColapsoDocumento240 páginasBravo. Los Pueblos Azucareros Tucumanos Frente Al ColapsojavierAún no hay calificaciones

- Grupo 6 Clase InvertidaDocumento8 páginasGrupo 6 Clase InvertidaAndres Fernando Zeas GuzmanAún no hay calificaciones

- Actividades Aplicacion Financiacion Bancaria Corto PlazoDocumento4 páginasActividades Aplicacion Financiacion Bancaria Corto PlazoluisAún no hay calificaciones

- Declaración ComprometidaDocumento15 páginasDeclaración ComprometidaluisinaAún no hay calificaciones

- Auxiliares Autónomos de ComercioDocumento42 páginasAuxiliares Autónomos de ComercioGeorgina WinterAún no hay calificaciones

- Practicaguia19-Ejercicio .54Documento20 páginasPracticaguia19-Ejercicio .54Sofia González80% (10)

- 10 Plan de Negocios para La Distribución y Comercialización de Un Soporte Plegable para Laptop en La Zona de TlaxcoapanDocumento117 páginas10 Plan de Negocios para La Distribución y Comercialización de Un Soporte Plegable para Laptop en La Zona de TlaxcoapanJesús QuirozAún no hay calificaciones

- El Poder Secreto de Los Banqueros SuizosDocumento10 páginasEl Poder Secreto de Los Banqueros SuizoscindyAún no hay calificaciones

- Microeconomia Ejercicios Practicos COSTODocumento3 páginasMicroeconomia Ejercicios Practicos COSTOKEVIINDIIAZMUSICAún no hay calificaciones

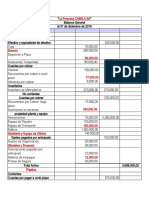

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- Condiciones Generales Sustitucion de Cubierta y Obras Menores CeneturDocumento12 páginasCondiciones Generales Sustitucion de Cubierta y Obras Menores CeneturJafet Mora CastroAún no hay calificaciones

- Resumen Tema 4Documento4 páginasResumen Tema 4Eunice Abigail Arvizu DavalosAún no hay calificaciones

- Ejercicio Costos 1209202323Documento14 páginasEjercicio Costos 1209202323Cindy TobarAún no hay calificaciones

- Practica Economia IIIDocumento3 páginasPractica Economia IIIRossali Veronica Ayoso LoaizaAún no hay calificaciones

- Que Es Un ETFDocumento14 páginasQue Es Un ETFAngel CastilloAún no hay calificaciones

- Implicancias de La Canasta NavideñaDocumento8 páginasImplicancias de La Canasta NavideñajORGEAún no hay calificaciones

- Iso 9001-2015-Unalm 2021 - Carlos Rojas - PresentacionDocumento99 páginasIso 9001-2015-Unalm 2021 - Carlos Rojas - PresentacionSonder BAún no hay calificaciones

- 1Documento2 páginas1Fernando AlvarezAún no hay calificaciones

- Comisiones VolDocumento1 páginaComisiones VolFrancisco ReynagaAún no hay calificaciones

- Sesión 23 - Notas A Los Estados FinancierosDocumento19 páginasSesión 23 - Notas A Los Estados FinancierosVirginia Maritza Choqueza UchasaraAún no hay calificaciones

- Martinez - Daniela - Priyecto FinalDocumento18 páginasMartinez - Daniela - Priyecto FinalDaniela MartínezAún no hay calificaciones

- Desarrollo Flujo Caja 3 Sec2Documento8 páginasDesarrollo Flujo Caja 3 Sec2Juzoou S PvpAún no hay calificaciones

- Proyecto Miel de Abeja en Sachet Entrega FinalDocumento24 páginasProyecto Miel de Abeja en Sachet Entrega FinalLuis Alberto Aragon Puma0% (1)

- Semana 6 NegociosDocumento3 páginasSemana 6 NegociosGustavoAún no hay calificaciones

- Actividad 4Documento4 páginasActividad 4Alexa MartinezAún no hay calificaciones

- Amparo ImpuestosDocumento8 páginasAmparo ImpuestosSonya CamachoAún no hay calificaciones

- Viatico Timbrado 196b8818 - 1812HTML000002Documento1 páginaViatico Timbrado 196b8818 - 1812HTML000002Ricardo Ventura Chan PechAún no hay calificaciones

- Diapostivia Faltas TuçDocumento25 páginasDiapostivia Faltas TuçLuis RicardoAún no hay calificaciones

- El Impacto Económico en GuatemalaDocumento2 páginasEl Impacto Económico en GuatemalaBhyroncordAún no hay calificaciones