También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- DepreciaciònDocumento13 páginasDepreciaciònLitay VallesAún no hay calificaciones

- Depreciacion Perdida Valor BienDocumento8 páginasDepreciacion Perdida Valor BienLaborioso GeneralAún no hay calificaciones

- Depreciacion de Activos FijosDocumento10 páginasDepreciacion de Activos Fijoscarlosfd1901100% (1)

- Clase de Método de La Línea RectaDocumento8 páginasClase de Método de La Línea RectadiacarlinaAún no hay calificaciones

- Activo de Larga Vida y DepreciaciónDocumento16 páginasActivo de Larga Vida y Depreciaciónedwinlopez100% (1)

- Depreciacion y AgotamientoDocumento14 páginasDepreciacion y AgotamientoELVIS CASTROAún no hay calificaciones

- Depreciacion y Mantenimiento PDFDocumento131 páginasDepreciacion y Mantenimiento PDFCamilo PolaniaAún no hay calificaciones

- Activos Fijos Y Depreciacion en Empresas HotelerasDocumento5 páginasActivos Fijos Y Depreciacion en Empresas HotelerasYIN ArizaTurAún no hay calificaciones

- Conceptos y Metodos de Depreciacion PDFDocumento18 páginasConceptos y Metodos de Depreciacion PDFDanaAún no hay calificaciones

- T1 Eloimar CañaDocumento11 páginasT1 Eloimar CañaAurimar Navas RojasAún no hay calificaciones

- DepreciacionDocumento4 páginasDepreciacionJoan CárdenasAún no hay calificaciones

- Activos FijosDocumento5 páginasActivos FijosnelsonparionagarciaAún no hay calificaciones

- Grupo02 DepreciaciónDocumento38 páginasGrupo02 DepreciaciónELVISAún no hay calificaciones

- 5 UnidadDocumento12 páginas5 UnidadKarlos BaautiiztaAún no hay calificaciones

- Depreciación Como Gasto y AhorroDocumento5 páginasDepreciación Como Gasto y AhorroAllison Nikoll Torres TunjanoAún no hay calificaciones

- Apuntes Unidad 6Documento10 páginasApuntes Unidad 6marina reyes santosAún no hay calificaciones

- DEPRECIACIONDocumento24 páginasDEPRECIACIONVictor Medina100% (1)

- Depreciacion de Activos FijosDocumento14 páginasDepreciacion de Activos Fijosmoises suarezAún no hay calificaciones

- DepreciacionDocumento12 páginasDepreciacionrosaAún no hay calificaciones

- Administracion Del Activo FijoDocumento38 páginasAdministracion Del Activo FijoXulianna Rocano Mejia100% (1)

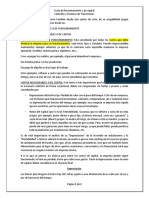

- 7.costos de Funcionamiento y de CapitalDocumento2 páginas7.costos de Funcionamiento y de Capitaljairo toconasAún no hay calificaciones

- Depreciacion y Agotamiento - ContabilidadDocumento14 páginasDepreciacion y Agotamiento - ContabilidadPaola CastellanosAún no hay calificaciones

- Sesion 15 y 16 Depreciacion LibroDocumento14 páginasSesion 15 y 16 Depreciacion LibroFrank Lima GomezAún no hay calificaciones

- Semana 8 Activos FijosDocumento6 páginasSemana 8 Activos FijosDayanna MilagrosAún no hay calificaciones

- Articles 97403 ContratoTemporadaDocumento12 páginasArticles 97403 ContratoTemporadaMarina C SujoAún no hay calificaciones

- Activo DiferidoDocumento9 páginasActivo DiferidoRoberto CaceresAún no hay calificaciones

- INTRODUCCIÓNDocumento9 páginasINTRODUCCIÓNIsai GrimaldoAún no hay calificaciones

- Activos No CorrientesDocumento23 páginasActivos No CorrientesAlexandra BorjaAún no hay calificaciones

- Administracion de Los Activo Fijo Tema 9Documento12 páginasAdministracion de Los Activo Fijo Tema 9Dilenia Rodriguez de Bertozzi100% (5)

- DespreciacionesDocumento10 páginasDespreciacionesneuumatico100% (1)

- Clase 15 AmortizacionesDocumento7 páginasClase 15 AmortizacionesRhonald Eliexer Lopez GonzalezAún no hay calificaciones

- Depreciacion AaffDocumento20 páginasDepreciacion AaffSofia Flores QuirogaAún no hay calificaciones

- MONOGRAFIA - DEPRECIACIÓN - CRISTINA - FinalDocumento18 páginasMONOGRAFIA - DEPRECIACIÓN - CRISTINA - FinalCriss AlegríaAún no hay calificaciones

- Bienes de Uso Teoría ContabilidadDocumento6 páginasBienes de Uso Teoría ContabilidadEzequiel MorinigoAún no hay calificaciones

- 3 Unidad Ingenieria EconomicaDocumento23 páginas3 Unidad Ingenieria EconomicaAlfredoo EspinozaAún no hay calificaciones

- Sistemas ContablesDocumento5 páginasSistemas ContablescandelariaAún no hay calificaciones

- DEPRECIACIONDocumento20 páginasDEPRECIACIONLeandro Felipe Martínez AbadAún no hay calificaciones

- Depreciacion PeruDocumento8 páginasDepreciacion PeruAny CubaAún no hay calificaciones

- Que Es La DepreciaciónDocumento4 páginasQue Es La DepreciaciónDahian GuzmanAún no hay calificaciones

- 5 Activos FijosDocumento40 páginas5 Activos FijosIvan Rosas EscobedoAún no hay calificaciones

- Clases de DepreciacionesDocumento10 páginasClases de Depreciacionessophylu94sanchez100% (4)

- Ingenieria Economica ExposicionDocumento10 páginasIngenieria Economica ExposicionmaritzaayalaAún no hay calificaciones

- DEPRESACIONDocumento10 páginasDEPRESACIONjorge ferminAún no hay calificaciones

- Activos de PlantasDocumento9 páginasActivos de PlantasGabriela RodulfoAún no hay calificaciones

- Ing FinancieraDocumento8 páginasIng FinancieraCristhian LucasAún no hay calificaciones

- Diferencia Entre Amortización y DepreciaciónDocumento50 páginasDiferencia Entre Amortización y DepreciaciónKathy Canar83% (6)

- DepreciacionDocumento8 páginasDepreciacionIdkdeke RamiAún no hay calificaciones

- Depreciación MonografíaDocumento12 páginasDepreciación MonografíaDavid QMAún no hay calificaciones

- Qué Es El Método de ValoraciónDocumento21 páginasQué Es El Método de ValoraciónWilfredo LinarezAún no hay calificaciones

- 5 Activos FijosDocumento40 páginas5 Activos FijosJose AimaraAún no hay calificaciones

- Trabajo La DepreciacionDocumento10 páginasTrabajo La DepreciacionNiurkaVallenillaAún no hay calificaciones

- Indicadores Financieros - Estado de Resultados PDFDocumento37 páginasIndicadores Financieros - Estado de Resultados PDFAndrea MoraAún no hay calificaciones

- DEPRECIACIONDocumento8 páginasDEPRECIACIONKevin Salas QuintaAún no hay calificaciones

- Unidad 8 - Costos IndirectosDocumento17 páginasUnidad 8 - Costos Indirectossol_29-94Aún no hay calificaciones

- Depreciación y AmortizaciónDocumento15 páginasDepreciación y AmortizaciónKevenAún no hay calificaciones

- Principio de DevengoDocumento12 páginasPrincipio de DevengoCinthiaGisellL.ZAún no hay calificaciones

- Depreciacion 2Documento19 páginasDepreciacion 2Eduardo Arteaga MayorAún no hay calificaciones

- DEPRECIACIONDocumento7 páginasDEPRECIACIONEvelin ChinchajoaAún no hay calificaciones

- Grupo5 Métodos de Depreciación Línea RectaDocumento24 páginasGrupo5 Métodos de Depreciación Línea RectaHervin washintonAún no hay calificaciones

- Informe Depre Liquidacion Cafetal CambiarDocumento12 páginasInforme Depre Liquidacion Cafetal CambiarBetzabe GalarretaAún no hay calificaciones

- Caso 1Documento15 páginasCaso 1Carlos Cordova100% (1)

- Actividad 5 - Parte 4 - Manual de Contabilidad Gubernamental para Una Entidad Publica - Grupo 2Documento35 páginasActividad 5 - Parte 4 - Manual de Contabilidad Gubernamental para Una Entidad Publica - Grupo 2Pilar MendozaAún no hay calificaciones

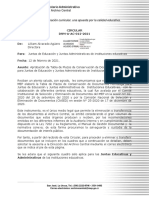

- Circular Aprobación de Tabla VF Juntas de Educación y AdministrativasDocumento10 páginasCircular Aprobación de Tabla VF Juntas de Educación y AdministrativaskecoesAún no hay calificaciones

- Estado de ResultadosDocumento20 páginasEstado de ResultadosJOSE LUIS DIAZ LOPEZAún no hay calificaciones

- Lady's Shoes SACDocumento4 páginasLady's Shoes SACleilaAún no hay calificaciones

- Asientos de AjustesDocumento3 páginasAsientos de AjustesLuis Manuel GonzalezAún no hay calificaciones

- Conversión de Tasas HerramientasDocumento29 páginasConversión de Tasas HerramientasAndrea FrancoAún no hay calificaciones

- Contabilidad Actividad 3Documento12 páginasContabilidad Actividad 3Leimy Sierra100% (1)

- Ex AmenesDocumento42 páginasEx AmenesJose LuisAún no hay calificaciones

- ALPINADocumento3 páginasALPINALAURA DANIELA MERCHAN CARDENASAún no hay calificaciones

- POLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021Documento13 páginasPOLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021RAFAEL SAENZAún no hay calificaciones

- Tarea 5Documento3 páginasTarea 5DEYANIRA ALARCONAún no hay calificaciones

- 2.2) Mapa Mental Decreto 1079 de 2015Documento1 página2.2) Mapa Mental Decreto 1079 de 2015CristianAún no hay calificaciones

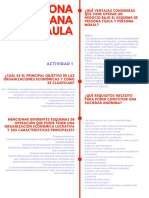

- ¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanDocumento3 páginas¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanMarisol NiembroAún no hay calificaciones

- Normal 5729Documento3 páginasNormal 5729Ítalo Jara LoboAún no hay calificaciones

- Cuestionario 1er Parcial - Primer Quimestre - Contabilidad 2bguDocumento3 páginasCuestionario 1er Parcial - Primer Quimestre - Contabilidad 2bguJoao Marcos BDAún no hay calificaciones

- TA1Documento3 páginasTA1favio Quinches (FAV,IO)Aún no hay calificaciones

- RN.2doexamen ParcialDocumento2 páginasRN.2doexamen ParcialSarahi MartinezAún no hay calificaciones

- Guia-Spring Professional-Del Mercado-Laboral 2020-72ppp PDFDocumento274 páginasGuia-Spring Professional-Del Mercado-Laboral 2020-72ppp PDFGines CortesAún no hay calificaciones

- Formato 7a ViableDocumento3 páginasFormato 7a ViableJASON GAMARRA DUEÑASAún no hay calificaciones

- Aspectos Competitivos de Los Sistemas de FabricaciónDocumento7 páginasAspectos Competitivos de Los Sistemas de Fabricaciónmecanico_frankAún no hay calificaciones

- Análisis de La Situación Identificada Cesar Mejia PDFDocumento7 páginasAnálisis de La Situación Identificada Cesar Mejia PDFYIYOIDEAún no hay calificaciones

- Actividad Evaluativa 1Documento8 páginasActividad Evaluativa 1Andrea Marcela Gomez RodriguezAún no hay calificaciones

- Boleta de Venta y ReciboDocumento6 páginasBoleta de Venta y ReciboSamir CastroAún no hay calificaciones

- Las Garantías 112225Documento3 páginasLas Garantías 112225Dilenia EstevezAún no hay calificaciones

- Certificado de Existencia y Representacion Legal 08-05-2020Documento6 páginasCertificado de Existencia y Representacion Legal 08-05-2020JhonAún no hay calificaciones

- Tarea 2 Mercantilo IiDocumento11 páginasTarea 2 Mercantilo IiTania YessibelAún no hay calificaciones

- Plantilla Expo SenaDocumento11 páginasPlantilla Expo SenaRaul Albeiro Arboleda RiascosAún no hay calificaciones

- Hojas de Trabajo 16-18Documento7 páginasHojas de Trabajo 16-18Dai Contreras0% (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- La Gestión de los Interesados como Clientes (Spanish Edition)De EverandLa Gestión de los Interesados como Clientes (Spanish Edition)Aún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)