También podría gustarte

- Priocedimiento Descuento Con Código QRDocumento3 páginasPriocedimiento Descuento Con Código QREilyn Mariam Ardila CelyAún no hay calificaciones

- 116808801CNOT01Documento1 página116808801CNOT01Eilyn Mariam Ardila CelyAún no hay calificaciones

- Anexo 42022 PortafolioyparametrosdepasteleriatjvDocumento10 páginasAnexo 42022 PortafolioyparametrosdepasteleriatjvEilyn Mariam Ardila CelyAún no hay calificaciones

- Otras FuncionesDocumento1 páginaOtras FuncionesEilyn Mariam Ardila CelyAún no hay calificaciones

- Formato de Rotación Pastelería Congelada: Nombre Del ProductoDocumento5 páginasFormato de Rotación Pastelería Congelada: Nombre Del ProductoEilyn Mariam Ardila CelyAún no hay calificaciones

- Legislación Tributaria 2. Impuesto de Renta y ComplementariosDocumento26 páginasLegislación Tributaria 2. Impuesto de Renta y ComplementariosEilyn Mariam Ardila CelyAún no hay calificaciones

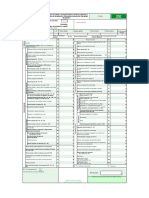

- Formulario 210 Año 2021.Documento1 páginaFormulario 210 Año 2021.Eilyn Mariam Ardila CelyAún no hay calificaciones

- Comunicado Uso de Tapabocas 1 Marzo 2022Documento2 páginasComunicado Uso de Tapabocas 1 Marzo 2022Eilyn Mariam Ardila CelyAún no hay calificaciones

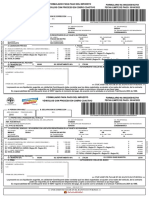

- FacturaDocumento1 páginaFacturaEilyn Mariam Ardila CelyAún no hay calificaciones

- Actividad 6 Analisis FinancieroDocumento20 páginasActividad 6 Analisis FinancieroEilyn Mariam Ardila CelyAún no hay calificaciones

- Estrategia Comunicativa Sobre FacturaciónDocumento15 páginasEstrategia Comunicativa Sobre FacturaciónEilyn Mariam Ardila CelyAún no hay calificaciones

- TYC SOAT 2022 Hasta 10% DevoluciónDocumento4 páginasTYC SOAT 2022 Hasta 10% DevoluciónyiselAún no hay calificaciones

- DocDocumento1 páginaDocEilyn Mariam Ardila CelyAún no hay calificaciones

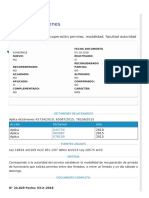

- Declaro Que La Informacion Aqui Consignada Es Correcta Y Ajustada A Las Dispociones LegalesDocumento1 páginaDeclaro Que La Informacion Aqui Consignada Es Correcta Y Ajustada A Las Dispociones LegalesEilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 2 - Plan de Manejo Ambiental "Exportación Bocadillo Veleño"Documento21 páginasEvidencia 2 - Plan de Manejo Ambiental "Exportación Bocadillo Veleño"Eilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 1 - Portafolio de Servicios "Productos Colfrutik"Documento28 páginasEvidencia 1 - Portafolio de Servicios "Productos Colfrutik"Edison ArdilaAún no hay calificaciones

- Evidencia 7 Fichas AmbientalesDocumento11 páginasEvidencia 7 Fichas AmbientalesEilyn Mariam Ardila CelyAún no hay calificaciones

- Estrategia Comunicativa Sobre FacturaciónDocumento2 páginasEstrategia Comunicativa Sobre FacturaciónEilyn Mariam Ardila CelyAún no hay calificaciones

- Luis RodriguezDocumento1 páginaLuis RodriguezEilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 4 - Historieta "Documento Correcto, Momento Oportuno"Documento15 páginasEvidencia 4 - Historieta "Documento Correcto, Momento Oportuno"Eilyn Mariam Ardila CelyAún no hay calificaciones

- Mi Ambiente de FormacionDocumento4 páginasMi Ambiente de FormacionEilyn Mariam Ardila CelyAún no hay calificaciones

- EVIDENCIA 9 PLAN DE MERCADEO UltimoDocumento21 páginasEVIDENCIA 9 PLAN DE MERCADEO UltimoEilyn Mariam Ardila CelyAún no hay calificaciones

- ¿Y A Ti Te Gustan Las Flores - (Respuestas)Documento11 páginas¿Y A Ti Te Gustan Las Flores - (Respuestas)Eilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 1 Taller Registro Productor NacionalDocumento17 páginasEvidencia 1 Taller Registro Productor NacionalEilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 10 TextilDocumento7 páginasEvidencia 10 TextilEilyn Mariam Ardila CelyAún no hay calificaciones

- Trabajo ColaborativoDocumento6 páginasTrabajo ColaborativoEilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 7 Mapa Mental Variacion de La Tasa de Cambio GDocumento9 páginasEvidencia 7 Mapa Mental Variacion de La Tasa de Cambio GEdison Mauricio ARDILA RUIZAún no hay calificaciones

- EVIDENCIA 3 RespuestasDocumento1 páginaEVIDENCIA 3 RespuestasEilyn Mariam Ardila CelyAún no hay calificaciones

- Evidencia 2 Actividad 1 Barreras de Mercado GAES 3Documento18 páginasEvidencia 2 Actividad 1 Barreras de Mercado GAES 3Edison Mauricio ARDILA RUIZ100% (1)

- Articulo 21 Inmatriculacion Mediante Entidades FormalizadorasDocumento4 páginasArticulo 21 Inmatriculacion Mediante Entidades FormalizadorasMayra Yesabella Atencio GutierrezAún no hay calificaciones

- El Libro TrollDocumento2 páginasEl Libro TrollGokusan925Aún no hay calificaciones

- 1.1 Habeas Corpus TCDocumento131 páginas1.1 Habeas Corpus TCAlfredoAún no hay calificaciones

- 1990 Ley 0050Documento5 páginas1990 Ley 0050nestor carlos martinezAún no hay calificaciones

- DESCARGABLE Firma Digital y Firma ElectrónicaDocumento9 páginasDESCARGABLE Firma Digital y Firma ElectrónicaramonAún no hay calificaciones

- Transferencia de La PropiedadDocumento34 páginasTransferencia de La PropiedadDeysi PérezAún no hay calificaciones

- Competencia DeslealDocumento10 páginasCompetencia DeslealKarina VilugronAún no hay calificaciones

- Libro Incremento Patrimonial No Justificado en Personas Naturales Yanet Mamani Yupanqui Actualidad Empresarial 2017Documento41 páginasLibro Incremento Patrimonial No Justificado en Personas Naturales Yanet Mamani Yupanqui Actualidad Empresarial 2017Jhon ThomasAún no hay calificaciones

- Módulo 8: Licenciatura en DerechoDocumento4 páginasMódulo 8: Licenciatura en DerechoMaria Elena Molina Acosta100% (2)

- Ficha Técnica Sobre La Desaparición de #AlephJiménez - Raúl Ramírez BahenaDocumento8 páginasFicha Técnica Sobre La Desaparición de #AlephJiménez - Raúl Ramírez BahenaJesús Robles MaloofAún no hay calificaciones

- Rol de Examenes Primera Parcial Filial Chanhamayo 2022-II-iDocumento8 páginasRol de Examenes Primera Parcial Filial Chanhamayo 2022-II-iJuan Navarro TorresAún no hay calificaciones

- DEMANDAcuotas AdministracionDocumento6 páginasDEMANDAcuotas AdministracionHugo VargasAún no hay calificaciones

- Memorial Evacuando VistaDocumento5 páginasMemorial Evacuando VistaAnonymous jPPpMl0XN7100% (2)

- ContraloriaDocumento3 páginasContraloriajuan fernandezAún no hay calificaciones

- Estructuracion Del Codigo PenalDocumento7 páginasEstructuracion Del Codigo PenalNeni RondonAún no hay calificaciones

- Ver - Descargar Requisitos para Solicitud de CertificadoDocumento2 páginasVer - Descargar Requisitos para Solicitud de CertificadoAlex CamposAún no hay calificaciones

- 8 Abril 2003Documento104 páginas8 Abril 2003Erik Joel PalomeraAún no hay calificaciones

- Absolvemos El Traslado Moises PaguadaDocumento6 páginasAbsolvemos El Traslado Moises PaguadaElías Jerry Churata CuroAún no hay calificaciones

- Mapa Físico de La ÉticaDocumento4 páginasMapa Físico de La ÉticaB Alexander MartinezAún no hay calificaciones

- Admin TodoDocumento89 páginasAdmin Todopapayares100% (2)

- Normas para Citas y BibliografíaDocumento4 páginasNormas para Citas y BibliografíaCarlos LaraAún no hay calificaciones

- América Latina y El Arbitraje de Inversiones (José Carlos Fernández Rozas)Documento25 páginasAmérica Latina y El Arbitraje de Inversiones (José Carlos Fernández Rozas)Max ErnestoAún no hay calificaciones

- Modelo Estatutos Junta de Accion ComunalDocumento37 páginasModelo Estatutos Junta de Accion ComunalSJ Melo86% (7)

- Modelo de Accion Mero DeclarativaDocumento5 páginasModelo de Accion Mero DeclarativaAdelly LozadaAún no hay calificaciones

- Introducción Codigo General Del ProcesoDocumento1 páginaIntroducción Codigo General Del ProcesoHelena Patricia González NossaAún no hay calificaciones

- 11-Titulo de Concesion Tunel de Coatzacoalcos Que Otorga El Gobierno Del EstadoDocumento60 páginas11-Titulo de Concesion Tunel de Coatzacoalcos Que Otorga El Gobierno Del EstadoNestor Alejandro Williams FerralAún no hay calificaciones

- 003 Acta de Registro Del Lugar Del Hecho y SecuestroDocumento4 páginas003 Acta de Registro Del Lugar Del Hecho y SecuestroOtilio Villca Alandia100% (3)

- Razon de Legalizacion de FirmasDocumento12 páginasRazon de Legalizacion de FirmasAndrea González100% (1)

- Apelacion Jorge RivasDocumento13 páginasApelacion Jorge RivasAmilcar Navarro EspinozaAún no hay calificaciones

- Modelos 529 PDFDocumento15 páginasModelos 529 PDFdiego acostaAún no hay calificaciones

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Fundamentos de microeconomíaDe EverandFundamentos de microeconomíaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- UF0475 - Planificación y gestión de la demandaDe EverandUF0475 - Planificación y gestión de la demandaCalificación: 2 de 5 estrellas2/5 (1)