JUEGO GERENCIAL

Decisiones Organizacionales - Componente práctico - Escenarios simulados

Actividad Individual

Presentado por:

Gina Marcela Gutierrez Turriago

Codigo:

1024504344

Grupo:

102026_20

Presentado a:

Carlos Andrés Arias Pineda

Universidad Nacional Abierta Y A Distancia (UNAD)

Escuela de ciencias administrativas, contables, económicas y

De negocios

Abril del 2022

Actividad Individual

Cada estudiante debe elaborar un ensayo argumentativo sobre las etapas de la

inversión explicando cada uno de sus componentes, las clases de análisis y estar orientado

al plan estratégico, para el proceso de toma de decisiones en las organizaciones, con

la debida argumentación y soporte en los contenidos de la Unidad 1, el cual deberá

compartir en el foro en formato PDF.

Etapas De La Inversión

En términos generales, un proyecto comienza a satisfacer las necesidades de los

mercados, la gestión, la presión competitiva buscando nuevas oportunidades de inversión,

de esta manera continua con el análisis que le permite decidir.

Es por eso que la etapa de inversión comprende el ciclo de ejecución, involucrando

los desarrollos de todas las acciones a ejecutar físicamente un proyecto, teniéndolo en

cuenta como fue inscrito en la pre inversión. Es aquí donde se realizan las tareas físicas, se

adquiere y se instala el equipo, se da capacitación al personal y se ofrece supervisión al

proyecto. Se pretende que en esta última tarea el vigilar y recomendar su desarrollo de las

medidas administrativas o cambios que sea necesarios cuando no se estén ejecutando el

proyecto de acuerdo a los diálogos desde un comienzo.

De acuerdo a Álvarez. (2016) un proyecto es un plan que, si se le asigna

determinado monto de capital y se le proporcionan insumos de varios tipos, podrá producir

un bien servicio, útil al ser humano o la sociedad en general.

Por lo tanto, un proyecto es la guía para la toma de decisiones acerca de la creación

de una futura inversión que muestra el diseño comercial, técnico-organizacional,

económico y financiero de la misma. En caso de resultar viable el proyecto, este

documento se convierte en un plan que guía la realización del mismo.

Ya que la característica primordial de un proyecto es que implica costos y

beneficios para quienes lo realizan, se puede decir que la mayoría de las decisiones

humanas, si no es que todas, se pueden catalogar como proyectos. Estas decisiones

pueden surgir a nivel individual, familiar, de la comunidad o de los diversos niveles de

gobierno. Asistir a la universidad, casarse, tener hijos, adquirir una casa, emprender un

negocio, construir una carretera, son algunos ejemplos de proyectos debido a que ocasionan

costos y beneficios, tanto para los individuos involucrados directamente o indirectamente.

Según Álvarez. (2016) “la inversión es todo aquel desembolso de recursos

financieros que se realizan con el objetivo de adquirir bienes durables o instrumentos

de producción (equipo y maquinaria), que la empresa utilizará durante varios años

para cumplir su objetivo”.

Sin embargo, el éxito de un proyecto no sólo dependerá de la capacidad de predecir

los movimientos de fondos futuros, sino también, saber controlar el curso de los hechos que

se produzcan una vez puesto en marcha el proyecto.

Todos los bienes y servicios que tenemos disponibles en el mercado, antes de

sacarlos al comercio, fueron evaluados desde varios puntos de vista, siempre con el

objetivo final de satisfacer una necesidad humana.

Entonces si la inversión debe satisfacer necesidades humanas mediante

productos y servicios, cada vez que se quiera satisfacer alguna necesidad habrá que

realizar una inversión, por lo tanto, deben realizarse los estudios necesarios para ver si es

posible realizar dicha inversión.

De acuerdo a Álvarez. (2016) Existen diferentes criterios para definir las etapas de

las inversiones, no obstante, cada vez con más frecuencia se utiliza para ello estas etapas.

Establecer el objetivo que se propone con la nueva inversión: este objetivo es el que

responde a la pregunta de a qué tipo de resultado apunta la inversión. Ya que es importante

resaltar que solo aquellos que saben lo que quieren pueden lograr desarrollar una estrategia

de inversión y encontrar las herramientas que mejor se adapten a sus objetivos.

Un objetivo de inversión puede considerarse la respuesta a las preguntas básicas de

¿Cuál es el propósito de la empresa? ¿Cuánto dinero puede invertir la empresa? ¿Cuánto

riesgo está dispuesta la empresa a asumir para lograr rendimientos superiores al promedio?

¿La empresa quiere que el dinero invertido crezca o quiere preservar su valor actual? cada

objetivo de inversión debe formularse en términos concretos y, por lo tanto, debe ser

medible. Identificar la inversión potencial: Busca la conexión entre las metas y las

categorías de inversión. Se puede inferir que la claridad de la primera fase permitirá

seleccionar mejores inversiones potenciales y el uso de las técnicas analíticas apropiadas.

Al mismo tiempo, la empresa realiza una fase de prefactibilidad, en la que se describe el

mercado, se cuantifica el valor de la inversión, se determina la fuente de los recursos, los

beneficios y establece su riesgo.

Seleccionar la inversión: Requiere la evaluación económica y financiera,

factibilidad y toma de decisiones. Tras la decisión anterior, los siguientes pasos son la

ejecución, control y auditoría de la inversión.

2. Cada estudiante debe elaborar un análisis de los datos arrojados por el simulador

sobre la situación actual de la empresa en cada una de las áreas, indicando el proceso de

Toma de Decisiones Estratégicas que podría aplicar al ejercicio de toma de decisiones en el

simulador, el cual deberá presentar de forma oportuna en el foro de la Fase 2.

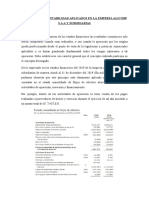

Análisis De La Situación Financiera

Liquidez:

Razón circulante: si analizamos el activo circulante y este lo dividimos por pasivo

circulante podemos ver que la empresa tiene un 2,16 % lo cual sería bueno para la

empresa ya que lo mínimo que podría estar seria 1% pero está por encima de ese

porcentaje lo que me indica que tiene muy buena liquidez.

Razón de efectivo: al analizar el efectivo más el equivalente y dividirlo no indica

que tenemos un 79% de efectivo y si esto lo multiplicamos por 100 % se podría

evidenciar que se cuenta con el 80 % donde esto indica que la empresa tiene una

posición de liquidez alta.

Prueba del ácido: si analizamos el efectivo con el cual cuenta le empresa esto lo

sumamos con las cuentas por cobrar y lo dividimos por el pasivo circulante total

podemos obtener un 2,16 % indicándonos que por cada peso que la empresa tiene

hay un peso de más.

Capital de trabajo neto: para ver con cuanto capital neto tiene la empresa

verificamos el activo corriente y le restamos pasivo corriente lo cual obtenemos

$26.162.296, lo cual tiene un buen capital de trabajo.

Rentabilidad:

Rentabilidad sobre las ventas: Al analizar la rentabilidad que tiene la empresa se

pudo observar que esta tiene un 26% de ganancias por las ventas.

Rentabilidad sobre el capital contable: Si analizamos el capital contable en los dos

periodos, antepenúltimo y ultimo al sumar estos y dividirlos por dos y el resultado

que se obtiene lo dividimos por las ganancias o pérdidas que tiene la empresa

podemos ver que por cada peso los inversionistas tienen están generando un 64% de

ganancias.

Rentabilidad sobre los activos: Si analizamos total de activos de los dos periodos

antepenúltimo y ultimo, al sumar estos y dividirlos por dos y el resultado que se

obtiene lo dividimos por las ganancias o pérdidas se puede evidenciar que se

obtienen 3,25% en donde el mínimo debe de ser 5% lo que significa que la empresa

está por debajo de ese mínimo porcentaje que se debe tener.

Endeudamiento:

Capital contable a pasivo total: al analizar el capital contable y dividirlo por el

pasivo total se puede evidenciar que se obtiene 1,14 lo que significa que la empresa

obtiene la mayor parte de sus fondos.

Capital contable a activo total: al analizar el capital contable y dividirlo por el activo

total se puede evidenciar que se obtiene 0,53 % de los recursos propios.

Deuda total a activo total: al analizar la deuda total y esta lo dividimos por el activo

total se obtiene 0,45% de la deuda que tiene la empresa.

Una vez realizado el análisis se observa que la empresa cuenta con buena liquidez,

de la misma manera, tiene buena rentabilidad y además en el endeudamiento se encuentra

con un porcentaje bajo.

También podría gustarte

- Unidad 2 Fase 3 An Lisis de La Gesti N Contractual Nora in S P Rez Mart NezDocumento12 páginasUnidad 2 Fase 3 An Lisis de La Gesti N Contractual Nora in S P Rez Mart NezMarcela GutierrezAún no hay calificaciones

- Guía para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 1 - Fase 2 - Decisiones Organizacionales - Componente Práctico - Escenarios SimuladosDocumento7 páginasGuía para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 1 - Fase 2 - Decisiones Organizacionales - Componente Práctico - Escenarios SimuladosNatalia BeltranAún no hay calificaciones

- Unidad 2 Fase 3 An Lisis de La Gesti N ContractualDocumento5 páginasUnidad 2 Fase 3 An Lisis de La Gesti N ContractualMarcela GutierrezAún no hay calificaciones

- Fase 3 - Brigith N. Garzón Sandino.Documento9 páginasFase 3 - Brigith N. Garzón Sandino.Marcela GutierrezAún no hay calificaciones

- Unidad 2 Fase 3 An Lisis de La Gesti N ContractualDocumento5 páginasUnidad 2 Fase 3 An Lisis de La Gesti N ContractualMarcela GutierrezAún no hay calificaciones

- Sergio Barreto 1079033953Documento4 páginasSergio Barreto 1079033953Marcela GutierrezAún no hay calificaciones

- Unidad 2 Fase 4 Propuesta de Negociaci NDocumento4 páginasUnidad 2 Fase 4 Propuesta de Negociaci NMarcela GutierrezAún no hay calificaciones

- Tarea Final GRUPO 100003 18Documento6 páginasTarea Final GRUPO 100003 18Marcela GutierrezAún no hay calificaciones

- Fase 4 Propuesta FinalDocumento16 páginasFase 4 Propuesta FinalMarcela GutierrezAún no hay calificaciones

- Fase 4 Construir y Aplicar Un Modelo de Diagnostico Organizacional. 1Documento7 páginasFase 4 Construir y Aplicar Un Modelo de Diagnostico Organizacional. 1Marcela GutierrezAún no hay calificaciones

- Integrados 6Documento3 páginasIntegrados 6Marcela GutierrezAún no hay calificaciones

- Anexo 2. Propuesta Proyecto de Investigación Formato F-7-9-2Documento6 páginasAnexo 2. Propuesta Proyecto de Investigación Formato F-7-9-2Marcela GutierrezAún no hay calificaciones

- Fase 2 Contextualización 102019Documento12 páginasFase 2 Contextualización 102019Marcela GutierrezAún no hay calificaciones

- Fase 2 Claudia Méndez 102019A - 955Documento11 páginasFase 2 Claudia Méndez 102019A - 955Marcela GutierrezAún no hay calificaciones

- 102025a - 955 Diagnostico Empresarial - Fase 2 - Actividad IndividualDocumento10 páginas102025a - 955 Diagnostico Empresarial - Fase 2 - Actividad IndividualMarcela GutierrezAún no hay calificaciones

- Integrados 5Documento6 páginasIntegrados 5Marcela GutierrezAún no hay calificaciones

- Fase 2 - Arbol de Problemas - Luz Adriana ForeroDocumento5 páginasFase 2 - Arbol de Problemas - Luz Adriana ForeroMarcela GutierrezAún no hay calificaciones

- Teorías Contemporáneas de La AdministraciónDocumento1 páginaTeorías Contemporáneas de La AdministraciónMarcela GutierrezAún no hay calificaciones

- Sinoptico - Propuestas Contemporaneas - FELIPE PALOMINO SANCHEZDocumento1 páginaSinoptico - Propuestas Contemporaneas - FELIPE PALOMINO SANCHEZMarcela GutierrezAún no hay calificaciones

- Teorías Contemporáneas de La Administración-Marcela Gutierrez-Cuadro SinopticoDocumento1 páginaTeorías Contemporáneas de La Administración-Marcela Gutierrez-Cuadro SinopticoMarcela GutierrezAún no hay calificaciones

- Trabajo de ContabilidadDocumento20 páginasTrabajo de ContabilidadAlberto Ernesto Burroughs ReyesAún no hay calificaciones

- Tema 2 La Contabilidad y La Metodologia ContableDocumento3 páginasTema 2 La Contabilidad y La Metodologia ContableRocío JuradoAún no hay calificaciones

- Manual de Calidad OasisDocumento27 páginasManual de Calidad OasisMonica DuranAún no hay calificaciones

- Memorando - Papeles de Trabajo en Una AuditoríaDocumento3 páginasMemorando - Papeles de Trabajo en Una AuditoríaLeydi LagosAún no hay calificaciones

- FideicomisoDocumento7 páginasFideicomisocomisionjovenesconsejoAún no hay calificaciones

- Formación de Auditor 5S - MÓDULO 4Documento83 páginasFormación de Auditor 5S - MÓDULO 4Akeimy GutierrezAún no hay calificaciones

- Resumen de LA CONTABILIDAD EN COLOMBIADocumento2 páginasResumen de LA CONTABILIDAD EN COLOMBIAAlejo GvAún no hay calificaciones

- UntitledDocumento7 páginasUntitledVictor Raul Huertas ApolinarioAún no hay calificaciones

- Contabilidad General Actividad 5 CuestionarioDocumento6 páginasContabilidad General Actividad 5 Cuestionarioleidy suarezAún no hay calificaciones

- Manual de Procedimientos ContablesDocumento22 páginasManual de Procedimientos Contablesscribd_lostandfoundAún no hay calificaciones

- Proyecto FormativoDocumento505 páginasProyecto FormativoMilena Higuera100% (1)

- Precio Promedio Ponderado y Su Impacto en La ContabilidadDocumento8 páginasPrecio Promedio Ponderado y Su Impacto en La ContabilidadLeninSanchezTastacaAún no hay calificaciones

- Andres Juan - CVDocumento2 páginasAndres Juan - CVAndres TomasAún no hay calificaciones

- Tema Estado de ResultadoDocumento6 páginasTema Estado de ResultadoElber GironAún no hay calificaciones

- Tipos de ComerciantesDocumento24 páginasTipos de ComerciantescochinillaAún no hay calificaciones

- Auditoria de Propiedad Planta y EquipoDocumento16 páginasAuditoria de Propiedad Planta y EquipoalexanderjosezerpaAún no hay calificaciones

- Presentacion Norma Internacional de Control de Calidad1Documento9 páginasPresentacion Norma Internacional de Control de Calidad1yanidmarselamoralesdiazAún no hay calificaciones

- Utilización de Una Moneda de Presentación Distinta de La Moneda FuncionalDocumento3 páginasUtilización de Una Moneda de Presentación Distinta de La Moneda FuncionalAnonymous aP6LC4vMAún no hay calificaciones

- EY - Gestión de Riesgo y Gobierno Corporativo PDFDocumento88 páginasEY - Gestión de Riesgo y Gobierno Corporativo PDFStefany TrianaAún no hay calificaciones

- Sistema Analítico o Pormenorizado PDFDocumento6 páginasSistema Analítico o Pormenorizado PDFRafael Damaso Santos60% (5)

- Principios de Contabilidad Del 11 Al 15 - ElizabethDocumento5 páginasPrincipios de Contabilidad Del 11 Al 15 - ElizabethELIZABETH QUISPE HUAMANIAún no hay calificaciones

- Principios y Técnicas de AuditoriaDocumento5 páginasPrincipios y Técnicas de AuditoriaFranklin SanchezAún no hay calificaciones

- Evaluación de La Unidad 1 AUDITORIADocumento8 páginasEvaluación de La Unidad 1 AUDITORIAyunell rojasAún no hay calificaciones

- Trabajo en Grupo ContabilidadDocumento4 páginasTrabajo en Grupo ContabilidadCésar RíosAún no hay calificaciones

- Glosario en Ingles de Términos de Asistencia en Direccion y Control de PymesDocumento296 páginasGlosario en Ingles de Términos de Asistencia en Direccion y Control de Pymesinvictus75opAún no hay calificaciones

- Preguntas Caso MusimundoDocumento5 páginasPreguntas Caso MusimundoAdriana Contreras100% (1)

- Diagnostico Sodimac Corona S.A.Documento47 páginasDiagnostico Sodimac Corona S.A.Lia ImitolaAún no hay calificaciones

- Reglamento Estructura Cargos 2012 PDFDocumento44 páginasReglamento Estructura Cargos 2012 PDFRosaura Del Guillen Torres100% (1)

- Esquema Nia 210Documento1 páginaEsquema Nia 210JOEL ESTUARDO OLIVA GARCIAAún no hay calificaciones

- 14º Significación o Importancia RelativaDocumento2 páginas14º Significación o Importancia RelativaTreisi MorenoAún no hay calificaciones