También podría gustarte

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Costos EstandarDocumento1 páginaCostos EstandarAntuanet CrAún no hay calificaciones

- Costos PredeterminadosDocumento24 páginasCostos PredeterminadosAguilar Hernández Citlalli AideAún no hay calificaciones

- Laura Daniela Ospina CeronDocumento1 páginaLaura Daniela Ospina CeronDANIELA OSPINAAún no hay calificaciones

- Paso2 Graficas Patricia GómezDocumento6 páginasPaso2 Graficas Patricia Gómezpatricia gomezAún no hay calificaciones

- Aplicación Del Sistema de Costos Adecuado de Acuerdo Al Objeto Social de La Empresa.Documento8 páginasAplicación Del Sistema de Costos Adecuado de Acuerdo Al Objeto Social de La Empresa.Eliana FlorianoAún no hay calificaciones

- Trabajo Modulo IIIDocumento17 páginasTrabajo Modulo IIItahimary bonillaAún no hay calificaciones

- Trabajo Modulo IIDocumento12 páginasTrabajo Modulo IItahimary bonillaAún no hay calificaciones

- Ejer Ordenes de ProduccionDocumento8 páginasEjer Ordenes de ProduccionDany CardozoAún no hay calificaciones

- Costos Estándar - POLIMENIDocumento12 páginasCostos Estándar - POLIMENIIris FortínAún no hay calificaciones

- Costo Estándar 2Documento15 páginasCosto Estándar 2Miriam Arhuata QueaAún no hay calificaciones

- Unidad 4Documento4 páginasUnidad 4Sergio DuqueAún no hay calificaciones

- Costos 2 Evaluativa 2Documento6 páginasCostos 2 Evaluativa 2Edward AlvaradoAún no hay calificaciones

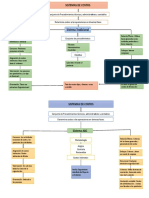

- Mapa ConceptualDocumento1 páginaMapa ConceptualKimberly HernandezAún no hay calificaciones

- Clasificación de Los CostosDocumento7 páginasClasificación de Los Costos6EM KARLA VERONICA RODRIGUEZ MARTINAún no hay calificaciones

- Costos Estándar - POLIMENIDocumento13 páginasCostos Estándar - POLIMENIIris FortínAún no hay calificaciones

- Mapa Conceptual Actividad 3Documento4 páginasMapa Conceptual Actividad 3Luis Alexander Linares BejaranoAún no hay calificaciones

- Tema CuatroDocumento9 páginasTema Cuatroortizteresa575Aún no hay calificaciones

- Sistema de CosteoDocumento1 páginaSistema de CosteoLisbeth LeonAún no hay calificaciones

- Diapositivas Costo EstandarDocumento10 páginasDiapositivas Costo EstandarJoselyn JossAún no hay calificaciones

- Contabilidad de Costos StandarDocumento44 páginasContabilidad de Costos Standarripsserviciosintegrales2234Aún no hay calificaciones

- Costos EstandarDocumento14 páginasCostos EstandarAntuanet CrAún no hay calificaciones

- Costos EstimadosDocumento3 páginasCostos EstimadosJosué HernándezAún no hay calificaciones

- Diapositiva Sistema de CostosDocumento5 páginasDiapositiva Sistema de CostosDigna Nathalia LOPEZ CORDOBAAún no hay calificaciones

- Conceptos Basicos, El Costo, La Contabilidad de CostosDocumento28 páginasConceptos Basicos, El Costo, La Contabilidad de CostosBrenda Vanessa ReyesAún no hay calificaciones

- Costos y ContaDocumento11 páginasCostos y ContaRogger Merino RoqueAún no hay calificaciones

- Costos y PresupuestosDocumento11 páginasCostos y PresupuestosHeidy Milena Vega VegaAún no hay calificaciones

- Costeo Directo y AbsorventeDocumento2 páginasCosteo Directo y AbsorventeMarcos MartínezAún no hay calificaciones

- Uni8 Act8 Tal 2 Cos Cos CosDocumento8 páginasUni8 Act8 Tal 2 Cos Cos CosJuan NietoAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoLisandroAún no hay calificaciones

- CostosDocumento2 páginasCostosAngelica SuarezAún no hay calificaciones

- Sistema de Costos PredeterminadosDocumento4 páginasSistema de Costos PredeterminadosRUBEN QUIROZ ORDO�EZAún no hay calificaciones

- ACTIVIDAD 1 y 2 MAPA CONCEPTUALDocumento12 páginasACTIVIDAD 1 y 2 MAPA CONCEPTUALLuisVargas100% (1)

- Presentación CostosDocumento56 páginasPresentación CostosGeorgina Lucero Martinez FranciscoAún no hay calificaciones

- Investigación de CostosDocumento10 páginasInvestigación de CostosGaby ruizAún no hay calificaciones

- Aspectos Basicos Del Costeo - Angie RodriguezDocumento9 páginasAspectos Basicos Del Costeo - Angie RodriguezAngie RodriguezAún no hay calificaciones

- Mapa Conceptual CostosDocumento8 páginasMapa Conceptual CostosYenifer GonzalezAún no hay calificaciones

- Costos y PresupuestosDocumento9 páginasCostos y PresupuestosJhonatan Vergara ArangoAún no hay calificaciones

- Costeos de Empresa +Documento5 páginasCosteos de Empresa +valerie suntaxiAún no hay calificaciones

- Costos Estandar ProooDocumento13 páginasCostos Estandar ProooFrancisco Benitez QuirozAún no hay calificaciones

- Mapa Conceptual Del Segundo Capitulo de Costos y Contro PresupuestarioDocumento1 páginaMapa Conceptual Del Segundo Capitulo de Costos y Contro PresupuestarioRossy FuentesAún no hay calificaciones

- Cuadro ContabilidadDocumento5 páginasCuadro ContabilidadXochitl MoralesAún no hay calificaciones

- Clasificación de Los CostosDocumento4 páginasClasificación de Los Costososcar rafael santoyo arayAún no hay calificaciones

- Unidadiicontabilidaddecostos HernándezcindyDocumento5 páginasUnidadiicontabilidaddecostos Hernándezcindyajimenezn_0412Aún no hay calificaciones

- Unidad 1 - Administracion de Costos - Graficas SmartArtDocumento12 páginasUnidad 1 - Administracion de Costos - Graficas SmartArtJaiver Perez100% (1)

- Sistema de Costos PredeterminadosDocumento4 páginasSistema de Costos PredeterminadosRUBEN QUIROZ ORDO�EZAún no hay calificaciones

- Cuadro Sipnotico de CostosDocumento6 páginasCuadro Sipnotico de Costosjenifer pasaje quiramaAún no hay calificaciones

- Costo EstándarDocumento43 páginasCosto EstándarBritsy Lopez RoncalAún no hay calificaciones

- Presentacion Power Paint CostosDocumento16 páginasPresentacion Power Paint Costosjuan pablo gomezAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativoangi gabriela contreras quintero33% (3)

- LCYC U3 Acd SUJGDocumento9 páginasLCYC U3 Acd SUJGsusy0% (1)

- Teoría de Los CostosDocumento2 páginasTeoría de Los CostosAndyAún no hay calificaciones

- Mapa Mental Sistemas de CosteoDocumento1 páginaMapa Mental Sistemas de CosteoYesica Juliana Grajales GilAún no hay calificaciones

- Actividad 2 CostosDocumento9 páginasActividad 2 CostosAlejandra GordilloAún no hay calificaciones

- Mapa Conceptual CostosDocumento7 páginasMapa Conceptual CostosBibi Ana AvilaAún no hay calificaciones

- Tema VIII Costos Estimados y Costos EstándarDocumento7 páginasTema VIII Costos Estimados y Costos EstándarIvetteAún no hay calificaciones

- 1.S9 y S10 COSTO ESTANDARDocumento42 páginas1.S9 y S10 COSTO ESTANDARRG RonyAún no hay calificaciones

- Cuadro Comparativo de Sistemas de Costos Predeterminados Estimados y EstándarDocumento3 páginasCuadro Comparativo de Sistemas de Costos Predeterminados Estimados y EstándarChucho Carvajal100% (1)

- Sistema de Costos y MétodosDocumento5 páginasSistema de Costos y MétodosEliel ZeinosAún no hay calificaciones

- Trabajo N°2 de Administracion de CostoDocumento7 páginasTrabajo N°2 de Administracion de CostoVanessa SanchezAún no hay calificaciones

- Lectura de Texto 2. Gauna Jaquelin B PDFDocumento4 páginasLectura de Texto 2. Gauna Jaquelin B PDFJaquelin GaunaAún no hay calificaciones

- Anexo 5.0 Parte 8 231217Documento63 páginasAnexo 5.0 Parte 8 231217Abner Ezequiel valdivieso palmaAún no hay calificaciones

- Procedimiento de Instalación de Barandas ZincadasDocumento3 páginasProcedimiento de Instalación de Barandas ZincadasRodrigo BernaAún no hay calificaciones

- El Zapoteco de San Juan GuelavíaDocumento8 páginasEl Zapoteco de San Juan GuelavíaFer MoralesAún no hay calificaciones

- UPA - Bombas Sumergibles para Pozos Desde 200 MM de Diámetro PDFDocumento2 páginasUPA - Bombas Sumergibles para Pozos Desde 200 MM de Diámetro PDFRuddy Fabrizio Galvez JustinianoAún no hay calificaciones

- Conocimiento Del Medio 5º de PrimariaDocumento4 páginasConocimiento Del Medio 5º de PrimariaPatricia SantanaAún no hay calificaciones

- De Su Hijo (A)Documento1 páginaDe Su Hijo (A)Maria BarajasAún no hay calificaciones

- Manual de Ejecución de Fábricas de Ladrillo para Revestir - Sistema SilensisDocumento22 páginasManual de Ejecución de Fábricas de Ladrillo para Revestir - Sistema SilensisAbel PeEzAún no hay calificaciones

- Introducción Del Modelamiento PDFDocumento21 páginasIntroducción Del Modelamiento PDFWashington CastroAún no hay calificaciones

- Introduccion Unidad 1. FundamentosDocumento14 páginasIntroduccion Unidad 1. Fundamentoslety45Aún no hay calificaciones

- Grupo 4 Resistencia de MaterialesDocumento31 páginasGrupo 4 Resistencia de MaterialesMarco A. Ch PerezAún no hay calificaciones

- Solicitud Recoger Mobiliario Urbano PDFDocumento2 páginasSolicitud Recoger Mobiliario Urbano PDFPaula RmAún no hay calificaciones

- VIDocumento2 páginasVIDante MoranAún no hay calificaciones

- Said, Prefacio A OrientalismoDocumento7 páginasSaid, Prefacio A OrientalismoYolotl Valadez BetancourtAún no hay calificaciones

- NeuromitosDocumento2 páginasNeuromitosMarcelo MachicadoAún no hay calificaciones

- PDF Prob Prop Cap III Aguiar - CompressDocumento16 páginasPDF Prob Prop Cap III Aguiar - CompressaldoAún no hay calificaciones

- S01 y S02 - El Correo Electrónico - Ejercicio de Transferencia - FormatoDocumento7 páginasS01 y S02 - El Correo Electrónico - Ejercicio de Transferencia - FormatoJimena FernandezAún no hay calificaciones

- Mal Clima Laboral (FINAL)Documento14 páginasMal Clima Laboral (FINAL)MariaJose Diaz VasquezAún no hay calificaciones

- Vigilancia TecnológicaDocumento4 páginasVigilancia TecnológicaYesse BermeoAún no hay calificaciones

- Manejo de Errores - JavaDocumento14 páginasManejo de Errores - JavaJason MirandaAún no hay calificaciones

- Informe N°2 Latch y Flip FlopDocumento6 páginasInforme N°2 Latch y Flip FlopranmelasAún no hay calificaciones

- PAPELITOSDocumento1 páginaPAPELITOSDenys Andrea BordaAún no hay calificaciones

- Exposición PedagogiaDocumento6 páginasExposición PedagogiaYessica SanchezAún no hay calificaciones

- Tesis Acosta Acho y Neyra FernandezDocumento65 páginasTesis Acosta Acho y Neyra Fernandezjesus acosta achoAún no hay calificaciones

- 4ta ConferenciaDocumento18 páginas4ta ConferenciaVíctor González MedinaAún no hay calificaciones

- Curso G3 - RS-485Documento8 páginasCurso G3 - RS-485corasaulAún no hay calificaciones

- Reingenieria Unidad Uno Actividad Dos PilyDocumento6 páginasReingenieria Unidad Uno Actividad Dos PilyPilarLarraldeGuzman100% (1)

- Matemática 61 (CBC) - Práctica 3 - ResoluciónDocumento7 páginasMatemática 61 (CBC) - Práctica 3 - ResoluciónPedro MayolAún no hay calificaciones

- Beca PDFDocumento3 páginasBeca PDFjose carlos perez perezAún no hay calificaciones

- Caso Relaciones PublicasDocumento3 páginasCaso Relaciones PublicasDaniel Morán YepesAún no hay calificaciones