También podría gustarte

- Respuestas Modulo Iv - Diplomado en Normas Internacionales de Información Financiera - NiifDocumento9 páginasRespuestas Modulo Iv - Diplomado en Normas Internacionales de Información Financiera - NiifLissette JeanninaAún no hay calificaciones

- Operaciones Diversas Entre Escorpio (Caza Matriz) y Cuzco (Sucursal)Documento2 páginasOperaciones Diversas Entre Escorpio (Caza Matriz) y Cuzco (Sucursal)Ivan TiconaAún no hay calificaciones

- Caso Práctico ItanDocumento14 páginasCaso Práctico ItanCutipa Jesus50% (2)

- Casos Practicos Capital AdicionalDocumento5 páginasCasos Practicos Capital AdicionalCarlos Soria RojasAún no hay calificaciones

- Casos PracticoDocumento5 páginasCasos PracticoAnonymous wBM8huKAún no hay calificaciones

- Infracciones TributariasDocumento9 páginasInfracciones TributariasVidalEnriqueRamosAún no hay calificaciones

- Hipótesis de Incidencia EjemplosDocumento2 páginasHipótesis de Incidencia Ejemplosjung3232 -Aún no hay calificaciones

- Asientos Contables PcgeDocumento24 páginasAsientos Contables PcgeTiffany KingAún no hay calificaciones

- Rectificatoria y Gradualidad de Declaración PDT 621Documento2 páginasRectificatoria y Gradualidad de Declaración PDT 621alvaro fabrizio flores figueroaAún no hay calificaciones

- MODELO Comprobante de RetencionDocumento1 páginaMODELO Comprobante de RetencionJessica CruzAún no hay calificaciones

- Retenciones Percepciones IgvDocumento60 páginasRetenciones Percepciones Igvausa_1258Aún no hay calificaciones

- CONTABILIZACION DE ARRASTRE DE PERDIDAS IR 3RA CAT. Peru SunatDocumento3 páginasCONTABILIZACION DE ARRASTRE DE PERDIDAS IR 3RA CAT. Peru SunatRonaldL.CcallocondoEspinozaAún no hay calificaciones

- Tarea - Caso Practico Principal - SucursalDocumento3 páginasTarea - Caso Practico Principal - SucursalJARA CASAS MAGALY ISABELAún no hay calificaciones

- A1 Domingo Caso Practico Nic10Documento15 páginasA1 Domingo Caso Practico Nic10Ted TrochowskyAún no hay calificaciones

- Contabilizacion Detracciones Rentenciones y PercepcionesDocumento5 páginasContabilizacion Detracciones Rentenciones y PercepcionesMay S AcAún no hay calificaciones

- Aplicación Práctica de Rentas de Segunda CategoríaDocumento3 páginasAplicación Práctica de Rentas de Segunda CategoríaMILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- Arastres de Perdidas A y BDocumento4 páginasArastres de Perdidas A y BFreddy Ramirez MontesAún no hay calificaciones

- Casos Infracciones y Sanciones TributariasDocumento2 páginasCasos Infracciones y Sanciones TributariasAlvaro Daniel Lizarbe AmancayAún no hay calificaciones

- 1 Al 7Documento24 páginas1 Al 7Gianina Becerra FloresAún no hay calificaciones

- Caso Práctico de Multas e Infracciones TributariasDocumento4 páginasCaso Práctico de Multas e Infracciones TributariasEduardo cruz100% (1)

- Casos Practicos PpyeDocumento4 páginasCasos Practicos Ppyem2arriagaAún no hay calificaciones

- Semana 14-02 Pasivo Exigible 40,41,42,43Documento23 páginasSemana 14-02 Pasivo Exigible 40,41,42,43yovany manrique ramosAún no hay calificaciones

- Monografia 2017-IIDocumento64 páginasMonografia 2017-IIGianmartin Cavero UribeAún no hay calificaciones

- Casos Prácticos 3era Categoria SolucionnadoDocumento5 páginasCasos Prácticos 3era Categoria SolucionnadoALEXANDRA PAOLA BENAVENTE BAUTISTAAún no hay calificaciones

- Caso Integral Comercial PeruDocumento4 páginasCaso Integral Comercial PeruAEGES GroupAún no hay calificaciones

- Impuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasDocumento3 páginasImpuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasArelis Milena Díaz TalaveraAún no hay calificaciones

- CASUISTICA Tarea - NIC 37Documento16 páginasCASUISTICA Tarea - NIC 37ROSA CHACON SERNAQUEAún no hay calificaciones

- Diferencias Entre NIC 17 Y NIIF 16Documento2 páginasDiferencias Entre NIC 17 Y NIIF 16Zoila Lisbeth Cajo SantosAún no hay calificaciones

- Casos Practicos Ambito Aplicacion - 2021Documento2 páginasCasos Practicos Ambito Aplicacion - 2021Ramiro ZaithAún no hay calificaciones

- Caso Practico Regimen General - 0Documento11 páginasCaso Practico Regimen General - 0milwardlqAún no hay calificaciones

- F. 8.2 Registro de Compras Informacion de Operaciones Con Sujetos No DomiciliadosDocumento37 páginasF. 8.2 Registro de Compras Informacion de Operaciones Con Sujetos No DomiciliadosWaraq QuyllurAún no hay calificaciones

- Material PCGE 1-URP Grupo3Dic19AMBDocumento69 páginasMaterial PCGE 1-URP Grupo3Dic19AMBrosaelva-12Aún no hay calificaciones

- Nic 38Documento2 páginasNic 38KareninaAún no hay calificaciones

- Casos Prácticos IgvDocumento10 páginasCasos Prácticos IgvKevin Alvaro Condori EnriquezAún no hay calificaciones

- 05.06.2021 EeffiDocumento9 páginas05.06.2021 EeffiJervis Christopher Sifuentes RojasAún no hay calificaciones

- Sector - Agrario Caso Practico1Documento8 páginasSector - Agrario Caso Practico1KatherineVentocillaAún no hay calificaciones

- Diapositivas NIIF 6Documento11 páginasDiapositivas NIIF 6FernandoFigueroaAún no hay calificaciones

- Nic 12Documento17 páginasNic 12TATIANA MEZA PINCHIAún no hay calificaciones

- Operaciones Gravadas y No GravadasDocumento4 páginasOperaciones Gravadas y No GravadasCarlos MaqueraAún no hay calificaciones

- DividendosDocumento4 páginasDividendosAlex SolisAún no hay calificaciones

- Art. 37 Ley Del Impuesto A La Renta PropuestaDocumento7 páginasArt. 37 Ley Del Impuesto A La Renta PropuestaGialy Nemia Ortiz RoselAún no hay calificaciones

- Categoria Especial Del Nuevo RusDocumento3 páginasCategoria Especial Del Nuevo RusDaniel Ob100% (2)

- Triptico de RUSDocumento2 páginasTriptico de RUSbrichman100% (2)

- Implicancia de La Canasta de NavidadDocumento35 páginasImplicancia de La Canasta de NavidadNoelia BetetaAún no hay calificaciones

- Sociedad Anonima AbiertaDocumento19 páginasSociedad Anonima AbiertakarenAún no hay calificaciones

- Unidad IV Impuesto Selectivo Al ConsumoDocumento51 páginasUnidad IV Impuesto Selectivo Al ConsumoRamirez JoelAún no hay calificaciones

- 81 Producción Del EjercicioDocumento11 páginas81 Producción Del EjercicioMilagros Arroyo0% (1)

- Principales Error Cometidos en El PDT 621 PDFDocumento3 páginasPrincipales Error Cometidos en El PDT 621 PDFGlicecita QuenTaAún no hay calificaciones

- PUB WEB Detracciones Retenciones PercepcionesDocumento3 páginasPUB WEB Detracciones Retenciones PercepcionesWeycker RiosAún no hay calificaciones

- Casos Prácticos de 2 CategoríaDocumento3 páginasCasos Prácticos de 2 CategoríaRosalindiita Silva SaavedraAún no hay calificaciones

- Examen Resuelto - Setiembre 2019Documento5 páginasExamen Resuelto - Setiembre 2019Alexia CalizayaAún no hay calificaciones

- Autoevaluacion de La Segunda UnidadDocumento5 páginasAutoevaluacion de La Segunda UnidadGuadalupe RitaAún no hay calificaciones

- Auditoria FinancieraDocumento16 páginasAuditoria Financierasandra leon terronesAún no hay calificaciones

- Asientos Clase 5Documento12 páginasAsientos Clase 5RodrigoViverosAún no hay calificaciones

- Caso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosDocumento14 páginasCaso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosEdson Lampard Condori QuispeAún no hay calificaciones

- Tabla de Operaciones Contabilidad GubernamentalDocumento6 páginasTabla de Operaciones Contabilidad GubernamentalGonzalo AcurioAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Caso Práctivo Del Impuesto Temporal A Los Activos NetosDocumento5 páginasCaso Práctivo Del Impuesto Temporal A Los Activos NetosYisha Huaman CarbajalAún no hay calificaciones

- Caso Práctivo Del Impuesto Temporal A Los Activos NetosDocumento6 páginasCaso Práctivo Del Impuesto Temporal A Los Activos NetosYisha Huaman CarbajalAún no hay calificaciones

- Cotizacion TaexDocumento1 páginaCotizacion Taexyusuni diazAún no hay calificaciones

- Liquidacion Deposito - CTS Mayo 2021Documento10 páginasLiquidacion Deposito - CTS Mayo 2021yusuni diazAún no hay calificaciones

- Presentacion AFPvsONPDocumento8 páginasPresentacion AFPvsONPyusuni diazAún no hay calificaciones

- Esau OclochoDocumento1 páginaEsau Oclochoyusuni diazAún no hay calificaciones

- Asiento SunarpDocumento1 páginaAsiento Sunarpyusuni diazAún no hay calificaciones

- Formulario 5011Documento2 páginasFormulario 5011yusuni diazAún no hay calificaciones

- La Prescripción TributariaDocumento13 páginasLa Prescripción Tributariayusuni diazAún no hay calificaciones

- Carta para Marina Pag 1Documento1 páginaCarta para Marina Pag 1yusuni diazAún no hay calificaciones

- A ColorDocumento1 páginaA Coloryusuni diazAún no hay calificaciones

- Sunat Buzon 1705630705068Documento2 páginasSunat Buzon 1705630705068yusuni diazAún no hay calificaciones

- Carta CAR - 0000000073 2021 1288Documento1 páginaCarta CAR - 0000000073 2021 1288yusuni diazAún no hay calificaciones

- Ramos Castro Wilber RosarioDocumento1 páginaRamos Castro Wilber Rosarioyusuni diazAún no hay calificaciones

- Escrito 20221005180603Documento2 páginasEscrito 20221005180603yusuni diazAún no hay calificaciones

- Trama VL para Renovar IncluirDocumento73 páginasTrama VL para Renovar Incluiryusuni diazAún no hay calificaciones

- PLAMEDocumento11 páginasPLAMEyusuni diazAún no hay calificaciones

- Analisis - Top - Down 04.04.2022 FINALDocumento47 páginasAnalisis - Top - Down 04.04.2022 FINALyusuni diazAún no hay calificaciones

- Liquidacion MargaritaDocumento1 páginaLiquidacion Margaritayusuni diazAún no hay calificaciones

- Reporte Planilla 20480750536200620222039Documento1 páginaReporte Planilla 20480750536200620222039yusuni diazAún no hay calificaciones

- Control Asistencia RH Mes Septiembre 2022Documento27 páginasControl Asistencia RH Mes Septiembre 2022yusuni diazAún no hay calificaciones

- Libro Venta 08-2022Documento1 páginaLibro Venta 08-2022yusuni diazAún no hay calificaciones

- Calculo de Renta de Quinta Categoria Metodo FacilDocumento14 páginasCalculo de Renta de Quinta Categoria Metodo Facilyusuni diazAún no hay calificaciones

- Reporte Planilla 20480750536200620222040Documento1 páginaReporte Planilla 20480750536200620222040yusuni diazAún no hay calificaciones

- Caso Practico RerDocumento3 páginasCaso Practico RerMiGuelAún no hay calificaciones

- Carta A AFPDando de Baja A TrabajadorDocumento1 páginaCarta A AFPDando de Baja A Trabajadoryusuni diazAún no hay calificaciones

- 5 TaDocumento1 página5 Tayusuni diazAún no hay calificaciones

- Bienes DigitalesDocumento30 páginasBienes DigitalesoscarAún no hay calificaciones

- Analisis de La Programacion SocialDocumento5 páginasAnalisis de La Programacion SocialMartin SGAún no hay calificaciones

- Tercer Parcial, Contabilidad IIIDocumento3 páginasTercer Parcial, Contabilidad IIIperla sosaAún no hay calificaciones

- Butler LumberDocumento8 páginasButler LumberGrg ConstruccionesAún no hay calificaciones

- WALSHDocumento13 páginasWALSHLourdes PerazzoAún no hay calificaciones

- Alvarado Mamani MeleniaDocumento117 páginasAlvarado Mamani MeleniaGuevara Leon DianaAún no hay calificaciones

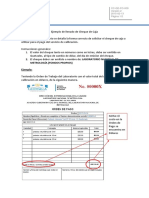

- Instructivo de Llenado de Cheque de CajaDocumento2 páginasInstructivo de Llenado de Cheque de CajaJr MolinaAún no hay calificaciones

- Análisis de ReemplazoDocumento23 páginasAnálisis de ReemplazoJuan Pablo Duarte MorenoAún no hay calificaciones

- 7 - Hoja 1Documento32 páginas7 - Hoja 1Hendrik SotoAún no hay calificaciones

- 4 - El Sector de Los Áridos en 2012 - Revista Anual 2013 ANEFA PDFDocumento12 páginas4 - El Sector de Los Áridos en 2012 - Revista Anual 2013 ANEFA PDFManuel TerronesAún no hay calificaciones

- Cotizacion Greendeck Celosias WPC JaguirreDocumento1 páginaCotizacion Greendeck Celosias WPC JaguirreAna AguirreAún no hay calificaciones

- 5 Patrones de Velas Bajistas Que Todo Trader de Bitcoin Debe SaberDocumento6 páginas5 Patrones de Velas Bajistas Que Todo Trader de Bitcoin Debe SaberAgropecuaria Mi Gallo CAAún no hay calificaciones

- Practica Final, Pensamiento EconomicoDocumento15 páginasPractica Final, Pensamiento EconomicoElias Ernesto Abreu GalvaAún no hay calificaciones

- Elementos Basicos de Los Estados FinancierosDocumento8 páginasElementos Basicos de Los Estados FinancierosJulián Mejía SsjAún no hay calificaciones

- Taller 2 IVADocumento15 páginasTaller 2 IVAana camila garciaAún no hay calificaciones

- Tecnicas Financieras Selectas para Evaluar InversionesDocumento23 páginasTecnicas Financieras Selectas para Evaluar InversionesJavier PR.Aún no hay calificaciones

- Boleta de Venta Electrònica: Blazel A&M Ventas Tecnologicas SacDocumento1 páginaBoleta de Venta Electrònica: Blazel A&M Ventas Tecnologicas SacaveriastpiblazelAún no hay calificaciones

- Comercio Internacional. Unidad I. MEGA TENDENCIAS.Documento8 páginasComercio Internacional. Unidad I. MEGA TENDENCIAS.Jhon AcuñaAún no hay calificaciones

- Notas A Los Estados Financieros HeH Suc ColombiaDocumento59 páginasNotas A Los Estados Financieros HeH Suc ColombiaArcedio Grajales HurtadoAún no hay calificaciones

- PC2 17Documento5 páginasPC2 17Ehimy FloresAún no hay calificaciones

- Interes SimpleDocumento61 páginasInteres SimpleCesar RodriguezAún no hay calificaciones

- La Ue y Sus Relaciones Con AM LATDocumento23 páginasLa Ue y Sus Relaciones Con AM LATgabriela AndradeAún no hay calificaciones

- Mercado de FuturosDocumento3 páginasMercado de FuturosADRIANA RUIZAún no hay calificaciones

- Recibo CfeDocumento2 páginasRecibo Cfealejandra crespoAún no hay calificaciones

- Actividadndenaprendizajen1 175f3ae38bc74e8Documento2 páginasActividadndenaprendizajen1 175f3ae38bc74e8DavidChavesAún no hay calificaciones

- Pbi PoloniaDocumento9 páginasPbi PoloniaGaston StronattiAún no hay calificaciones

- Casos Enunciado RMT Reg Mype Tributario 07112019Documento6 páginasCasos Enunciado RMT Reg Mype Tributario 07112019Krizz Melgarejo OlorteguiAún no hay calificaciones

- Ensayo de La Economia Del ConocimientoDocumento6 páginasEnsayo de La Economia Del Conocimientoheiden camposAún no hay calificaciones

- 3 Laboratorio No 3 Solucion PDFDocumento2 páginas3 Laboratorio No 3 Solucion PDFernesto olivaAún no hay calificaciones

- Politicas PublicasDocumento40 páginasPoliticas PublicasLupe Johanna100% (1)