100% encontró este documento útil (1 voto)

524 vistas10 páginasInstructivo Trabajo Práctico Contabilidad 2022-1

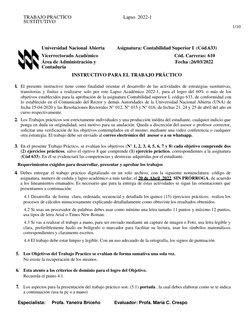

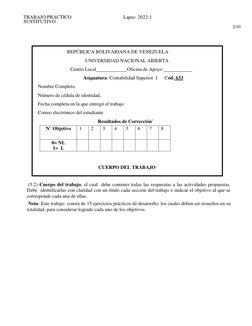

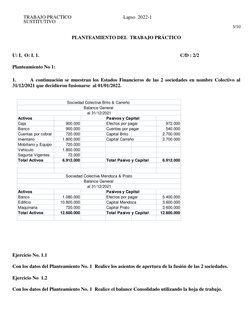

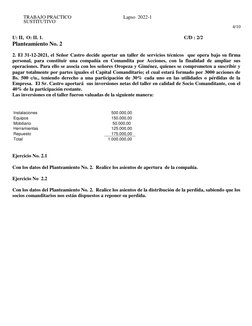

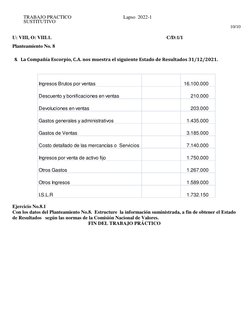

Este documento presenta las instrucciones para completar un trabajo práctico sustitutivo para la asignatura Contabilidad Superior I. Incluye requisitos como desarrollar 15 ejercicios prácticos individualmente y de manera original para evaluar 8 objetivos, entregar el trabajo antes del 20 de abril, y seguir formatos específicos para la presentación. También presenta 3 planteamientos con información financiera para usar en los ejercicios.

Cargado por

amontanez24Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

524 vistas10 páginasInstructivo Trabajo Práctico Contabilidad 2022-1

Este documento presenta las instrucciones para completar un trabajo práctico sustitutivo para la asignatura Contabilidad Superior I. Incluye requisitos como desarrollar 15 ejercicios prácticos individualmente y de manera original para evaluar 8 objetivos, entregar el trabajo antes del 20 de abril, y seguir formatos específicos para la presentación. También presenta 3 planteamientos con información financiera para usar en los ejercicios.

Cargado por

amontanez24Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd