También podría gustarte

- Problemas de FactoresDocumento4 páginasProblemas de FactoresMARCELA CALDERON MORALES100% (1)

- Laboratorio 4Documento4 páginasLaboratorio 4Antonio Gamarra RivasAún no hay calificaciones

- 01 Guia de Ejercicios, PEP I, 2012Documento8 páginas01 Guia de Ejercicios, PEP I, 2012Jose CarlosAún no hay calificaciones

- Trabajo Grupal Parte IIDocumento3 páginasTrabajo Grupal Parte IIMischel LopezAún no hay calificaciones

- Caso MedicareDocumento3 páginasCaso MedicareblancaAún no hay calificaciones

- Cavas Castillo de PereladaDocumento16 páginasCavas Castillo de PereladaDiaz Ronald100% (1)

- Ejercicios Administracion Cap 1,2,3Documento10 páginasEjercicios Administracion Cap 1,2,3Andrés Bonilla0% (1)

- Ensayode Marketing de AtraccionDocumento6 páginasEnsayode Marketing de AtraccionElmaestro GonzalezAún no hay calificaciones

- Matematica FinancieraDocumento32 páginasMatematica FinancieraLised Dayana PELAEZ POVEDAAún no hay calificaciones

- Ecuaciones de ValorDocumento6 páginasEcuaciones de ValorkazutoAún no hay calificaciones

- Caso SearsDocumento8 páginasCaso SearspautrejoAún no hay calificaciones

- Edcx55549 ebookIngEcoDemoDocumento72 páginasEdcx55549 ebookIngEcoDemoGonzalez ScAún no hay calificaciones

- Cotización de etiquetado de envasesDocumento3 páginasCotización de etiquetado de envasesDaniel ParedesAún no hay calificaciones

- Material - Diapositivas Semana 3Documento44 páginasMaterial - Diapositivas Semana 3Heily VillanuevaAún no hay calificaciones

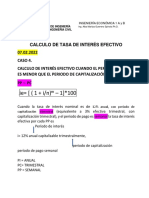

- Tarea 5 Tasas Ingenieria Economica Sept 2021Documento5 páginasTarea 5 Tasas Ingenieria Economica Sept 2021Jose Aguilar100% (1)

- Tragedia de Los Comunes Caso TotonicapanDocumento5 páginasTragedia de Los Comunes Caso Totonicapancunil_antonioAún no hay calificaciones

- IC - Continental AirlinesDocumento6 páginasIC - Continental AirlinesCoco Delgado LazoAún no hay calificaciones

- Proyecto de integración Canvas, mapa estratégico y escenariosDocumento1 páginaProyecto de integración Canvas, mapa estratégico y escenariosFrancisco Saquic0% (1)

- Módulo III Gerencia Financiera 2016Documento161 páginasMódulo III Gerencia Financiera 2016Jose CuadraAún no hay calificaciones

- Analisis FinancieroDocumento3 páginasAnalisis FinancieroAngie PiraquiveAún no hay calificaciones

- Final EcoDocumento28 páginasFinal EcoEdwart SanchezAún no hay calificaciones

- Orgaco LtdaDocumento7 páginasOrgaco LtdaClaudia Lili Martínez AguilarAún no hay calificaciones

- Finanzas (TIR)Documento72 páginasFinanzas (TIR)cristhiam carrion caballeroAún no hay calificaciones

- Tiscareno Miguel NPVDocumento2 páginasTiscareno Miguel NPVMiguel TiscareñoAún no hay calificaciones

- 5 EjerciciosDocumento14 páginas5 EjerciciosJose PenaAún no hay calificaciones

- annotated-ABP LAN Chile Escenarios para Los NegociosDocumento19 páginasannotated-ABP LAN Chile Escenarios para Los NegociosANGEL MANUEL RAMIREZ CERNAAún no hay calificaciones

- Modelo de Ingresos OcultoDocumento4 páginasModelo de Ingresos OcultoMaría José Duarte CuéllarAún no hay calificaciones

- 1er Tabajo Gerencial 2Documento6 páginas1er Tabajo Gerencial 2Geovanny G. Quishpe EspinozaAún no hay calificaciones

- Cálculo de DepreciacionesDocumento1 páginaCálculo de Depreciacionescharly floydAún no hay calificaciones

- Sesion 4 - Flujo de Caja Del ProyectoDocumento131 páginasSesion 4 - Flujo de Caja Del Proyectofernando quispe rosadoAún no hay calificaciones

- BSC Real MadridDocumento8 páginasBSC Real Madridandres.hllwgAún no hay calificaciones

- Anualidades Gradiente A GDocumento2 páginasAnualidades Gradiente A Gfredy50% (2)

- Proyecto Finanzas Publicas InformeDocumento49 páginasProyecto Finanzas Publicas InformeBrayan Edgardo Escobar VallejoAún no hay calificaciones

- Practica 2Documento13 páginasPractica 2Diony GuerreroAún no hay calificaciones

- Tema 6 Rediseño Del UrbanismoDocumento1 páginaTema 6 Rediseño Del UrbanismoLisbeth Peña SoelAún no hay calificaciones

- 7-9 Trabajo Modulo 3Documento1 página7-9 Trabajo Modulo 3Sorel CedeñoAún no hay calificaciones

- Análisis financiero de bonos y accionesDocumento4 páginasAnálisis financiero de bonos y accionesJeff Chirán0% (3)

- WACC proyecto industrial 9.43Documento12 páginasWACC proyecto industrial 9.43Franco Barrueto Salas100% (1)

- JORGEDocumento35 páginasJORGEErick Alex Japay Robles0% (1)

- Caso FacebookDocumento1 páginaCaso FacebookjoelAún no hay calificaciones

- Diplomado en Formulación y Evaluación de Proyectos - Rentabilidad financiamientoDocumento7 páginasDiplomado en Formulación y Evaluación de Proyectos - Rentabilidad financiamientoLuciana LucianoAún no hay calificaciones

- Caso Fadegua 1Documento2 páginasCaso Fadegua 1Jonhy Marin0% (2)

- Casos Tasa de Descuento 2018-2 PDFDocumento4 páginasCasos Tasa de Descuento 2018-2 PDFCarlos Adrianzén BrugmanAún no hay calificaciones

- Tarea 5Documento13 páginasTarea 5Yosselin CastroAún no hay calificaciones

- Capítulo 2-Caso de EstudioDocumento7 páginasCapítulo 2-Caso de EstudioJohan Prevot RAún no hay calificaciones

- Practica 2Documento5 páginasPractica 2Pedro PicapiedraAún no hay calificaciones

- Caso DisneyDocumento7 páginasCaso DisneyGenevieve ZoeAún no hay calificaciones

- Análisis de Capítulos 4,5 y 6 Sistema de Información Gerencial SubirDocumento22 páginasAnálisis de Capítulos 4,5 y 6 Sistema de Información Gerencial SubirEvelyn Paredes100% (1)

- Preguntas Del Caso de Estudio # 6Documento1 páginaPreguntas Del Caso de Estudio # 6CristianAún no hay calificaciones

- Ecuaciones equivalentes con interés simple e interés compuestoDocumento15 páginasEcuaciones equivalentes con interés simple e interés compuestodeivis0% (1)

- Taller 1 - 1Documento3 páginasTaller 1 - 1Jose Luis AgTeAún no hay calificaciones

- CF - Guia MagistralDocumento48 páginasCF - Guia MagistralRodrigo Nahuel Serral0% (1)

- Tarea 07 Gerencia FinancieraDocumento10 páginasTarea 07 Gerencia FinancieraJoseline QuintanillaAún no hay calificaciones

- Finanzas-TrabajoGrupal01Documento18 páginasFinanzas-TrabajoGrupal01LUZ100% (1)

- Problemas de Factores ResueltosDocumento21 páginasProblemas de Factores ResueltosPaola López SolorzanoAún no hay calificaciones

- Problemas de Factores ResueltosDocumento17 páginasProblemas de Factores ResueltosErik BermudezAún no hay calificaciones

- Unidad Ii Interés CompuestoDocumento4 páginasUnidad Ii Interés CompuestoAbraham TQAún no hay calificaciones

- Interés Compuesto (Descuento Compuesto)Documento15 páginasInterés Compuesto (Descuento Compuesto)Abraham TQAún no hay calificaciones

- Formulas y Ejercicios Tasa de Interes Simple y CompuestoDocumento17 páginasFormulas y Ejercicios Tasa de Interes Simple y CompuestoARANZA ALIAGA CARHUAMACAAún no hay calificaciones

- Problemas de Economia de ProcesosDocumento11 páginasProblemas de Economia de ProcesosMartin Ccari GuzmanAún no hay calificaciones

- Interés Simple y CompuestoDocumento8 páginasInterés Simple y CompuestoSergio LopezAún no hay calificaciones

- Caso 4Documento3 páginasCaso 4Sergio LopezAún no hay calificaciones

- Caso 3Documento10 páginasCaso 3Sergio LopezAún no hay calificaciones

- Caso 1 y 2Documento10 páginasCaso 1 y 2Sergio LopezAún no hay calificaciones

- Gestión de Redes de DatosDocumento37 páginasGestión de Redes de DatosCarolina Ruiz ArteagaAún no hay calificaciones

- Informe N°003 Inspeccion Ocular ListoDocumento4 páginasInforme N°003 Inspeccion Ocular Listorodz gersiAún no hay calificaciones

- Secciones TransversalesDocumento1 páginaSecciones TransversalesDAYANA MILAGROS SALON VASQUEZAún no hay calificaciones

- ELPLANO Parte2Documento8 páginasELPLANO Parte2RICARDO FIDEL RUIZ MONTOYAAún no hay calificaciones

- 1° Cuadernillo VacacionalDocumento18 páginas1° Cuadernillo VacacionalLissette Garcia100% (1)

- Examen 10 QuimicaDocumento3 páginasExamen 10 QuimicaEMILIO JOSE ISAZA VARGASAún no hay calificaciones

- Acta Entrega PlaneadorDocumento5 páginasActa Entrega PlaneadorJUAN HERRERAAún no hay calificaciones

- Campo de Aplicación de Las Operaciones Unitarias enDocumento11 páginasCampo de Aplicación de Las Operaciones Unitarias enLisseth Mejia Vera100% (2)

- Noches Húmedas - Gabriel ArbaDocumento225 páginasNoches Húmedas - Gabriel ArbaeduardocabanesdonatAún no hay calificaciones

- Taller Nivelatorio 6, Quimi, 3 PeriDocumento3 páginasTaller Nivelatorio 6, Quimi, 3 Periandres poloAún no hay calificaciones

- Paleografia y Diplomatica HispanoamericanaDocumento96 páginasPaleografia y Diplomatica HispanoamericanaAnonymous 8MMsV3Aún no hay calificaciones

- Perforacion Con Martillo en El FondoDocumento28 páginasPerforacion Con Martillo en El FondoJose Carlos BejaranoAún no hay calificaciones

- Memoria de Calculo Casa Lindavista Viv 2Documento27 páginasMemoria de Calculo Casa Lindavista Viv 2VICTOR ALFOAún no hay calificaciones

- Proyecciones Municipales 1995 2005 CENSO 1993Documento153 páginasProyecciones Municipales 1995 2005 CENSO 1993Nicholas SandersAún no hay calificaciones

- Amor Virtual Autentico PlatonicoDocumento3 páginasAmor Virtual Autentico PlatonicoFERRETERIASAún no hay calificaciones

- 7 de Abril Día Mundial de La SaludDocumento2 páginas7 de Abril Día Mundial de La SaludLuis Carlos SoplapucoAún no hay calificaciones

- Actividad #1Documento6 páginasActividad #1secretariadocentepiAún no hay calificaciones

- Meridiano BazoDocumento22 páginasMeridiano BazoKatherine DíazAún no hay calificaciones

- Catálogo de Máquinas de Gimnasio PDF - Línea Luxuty ConvergentesDocumento35 páginasCatálogo de Máquinas de Gimnasio PDF - Línea Luxuty ConvergentesToni GutierrezAún no hay calificaciones

- Clase Cap I-2 Análisis de Riesgo CODEXDocumento14 páginasClase Cap I-2 Análisis de Riesgo CODEXYodiOlazaAún no hay calificaciones

- Copia MalaDocumento62 páginasCopia MalaMaycol CanoAún no hay calificaciones

- La Contrarrevolución de 1954Documento17 páginasLa Contrarrevolución de 1954maynor chenAún no hay calificaciones

- Estudio de La Ganancia de Peso en Ganado Bovino Con Melaza y ArrozDocumento21 páginasEstudio de La Ganancia de Peso en Ganado Bovino Con Melaza y ArrozCarlos Daniel Macias GomezAún no hay calificaciones

- Alteraciones de La Pigmentacion Dermatologia EsteticaDocumento31 páginasAlteraciones de La Pigmentacion Dermatologia EsteticaAmerico I. Ramos MartinezAún no hay calificaciones

- Guia 6 HDocumento15 páginasGuia 6 HDannix CastilloAún no hay calificaciones

- Valentina Nació Sin VIH en Medio de Una Batalla Contra La IndolenciaDocumento6 páginasValentina Nació Sin VIH en Medio de Una Batalla Contra La IndolenciaAccsi VihAún no hay calificaciones

- Activ. Bandera 4 AñoDocumento8 páginasActiv. Bandera 4 AñoSole VilaAún no hay calificaciones

- Entrevista A Los Padres de FamiliaDocumento7 páginasEntrevista A Los Padres de FamiliaKss SalasAún no hay calificaciones

- Marque La Alternativa CorrectaDocumento9 páginasMarque La Alternativa CorrectaEMILY MARQUEZ SIVANA100% (1)

- BiomecanicaDocumento10 páginasBiomecanicaJenny Vargas RuizAún no hay calificaciones