También podría gustarte

- Mapa Conceptual de Contabilidad Financiera.Documento1 páginaMapa Conceptual de Contabilidad Financiera.Alvaro Hernandez100% (4)

- CUADRO COMPARATIVO CONTABILIDAD Y CONTADURIA-convertido-fusionadoDocumento3 páginasCUADRO COMPARATIVO CONTABILIDAD Y CONTADURIA-convertido-fusionadodaniela0% (1)

- CUADRO COMPARATIVO Gestion de CostosDocumento3 páginasCUADRO COMPARATIVO Gestion de CostosMichel Gomez100% (1)

- Estados Financieros Externos e InternosDocumento3 páginasEstados Financieros Externos e InternosJavier ValdezAún no hay calificaciones

- Eliminacion de OperacionesDocumento9 páginasEliminacion de OperacionesAbriil HeRnandez MaRkezAún no hay calificaciones

- Seminario PUNTO DE EQUILIBRIO 2016Documento5 páginasSeminario PUNTO DE EQUILIBRIO 2016Alexander Picon FabianAún no hay calificaciones

- Parcial VIRTUALDocumento5 páginasParcial VIRTUALandres morenoAún no hay calificaciones

- SUPUESTOS DE INVERSION..... CorregidoDocumento16 páginasSUPUESTOS DE INVERSION..... CorregidoLeisyAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento3 páginasContabilidad Administrativa y FinancieraJennifer AcostaAún no hay calificaciones

- Contabilidad: Fiscal, Administrativa y FinancieraDocumento1 páginaContabilidad: Fiscal, Administrativa y FinancieraAlejandro GU1LL3NAún no hay calificaciones

- Mapa Conceptual - Unidad 1Documento1 páginaMapa Conceptual - Unidad 1Victor Rodriguez100% (1)

- Contabilidad financiera, fiscal, administrativa y analíticaDocumento2 páginasContabilidad financiera, fiscal, administrativa y analíticaMarielys NavaAún no hay calificaciones

- Tipos de Contabilidad - ConDocumento1 páginaTipos de Contabilidad - ConNikkiAún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

- Generalidades de La ContabilidadDocumento2 páginasGeneralidades de La ContabilidadDamari CarrilloAún no hay calificaciones

- Mapa Conceptual Contabilidad FinancieraDocumento2 páginasMapa Conceptual Contabilidad Financierajose maria bustamante ruizAún no hay calificaciones

- Estados FinancierosDocumento2 páginasEstados FinancierosDylan GerbiAún no hay calificaciones

- Fundamentos Economicos 2Documento1 páginaFundamentos Economicos 2gon20035Aún no hay calificaciones

- Cuadro Comparativo CONTABILIDAD FISCALDocumento4 páginasCuadro Comparativo CONTABILIDAD FISCALErick LeonAún no hay calificaciones

- (PDF) Cuadro Comparativo Tipos de Contabilidad - CompressDocumento1 página(PDF) Cuadro Comparativo Tipos de Contabilidad - CompressLuis Karim Franco sol100% (1)

- Concept MapDocumento1 páginaConcept MapKATHYA LUCERO HUACHO GOYZUETAAún no hay calificaciones

- Comparación de Las Tres Áreas de ContabilidadDocumento3 páginasComparación de Las Tres Áreas de ContabilidadBeatriz Elena FierroAún no hay calificaciones

- Infografia Contabilidad Financiera Sandoval Gonzalez Daniela - ÇÇ ºº Tecnica Utilizada para El - StudocuDocumento1 páginaInfografia Contabilidad Financiera Sandoval Gonzalez Daniela - ÇÇ ºº Tecnica Utilizada para El - Studocubgnvk9tv52Aún no hay calificaciones

- Mapa AmorDocumento4 páginasMapa AmorSergio AnguloAún no hay calificaciones

- Mapa Conceptual IndicadoresDocumento1 páginaMapa Conceptual IndicadoresLIZETH GIRALDOAún no hay calificaciones

- Cuadro Comparativo Hermoso Edwuard DL2200Documento3 páginasCuadro Comparativo Hermoso Edwuard DL2200ali martinezAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadYesica ResendizAún no hay calificaciones

- Mapa Conceptual de Informacion ContableDocumento1 páginaMapa Conceptual de Informacion Contablesaymar mendozaAún no hay calificaciones

- Gcco U1 A2 LelcDocumento4 páginasGcco U1 A2 Lelclesley lozanoAún no hay calificaciones

- IIND GC U1 Act2Documento3 páginasIIND GC U1 Act2Andrea Ascencio MurilloAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual Contabilidadestrico.tecAún no hay calificaciones

- Mapa Mental Contabilidad FinancieraDocumento4 páginasMapa Mental Contabilidad FinancieraMarisol DiazAún no hay calificaciones

- Particularidades de La Contabilidad Administrativa: ObjetivoDocumento2 páginasParticularidades de La Contabilidad Administrativa: ObjetivoAna ArAún no hay calificaciones

- Grafico Unidad 1 ConceptosDocumento1 páginaGrafico Unidad 1 ConceptosJUAN MANUEL LOPEZ RIVERAAún no hay calificaciones

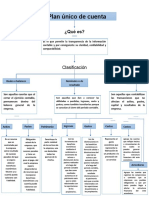

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- TRIPTICO - R.S. VII - RodilDocumento2 páginasTRIPTICO - R.S. VII - RodilRodil Deniz Gastañadui HilarioAún no hay calificaciones

- Mapa Conceptual TIPOS DE CONTABILIDADDocumento2 páginasMapa Conceptual TIPOS DE CONTABILIDADSARAHI JIMENEZ JIMENEZAún no hay calificaciones

- T1.2 Cuadro Comparativo Coral Karla.Documento4 páginasT1.2 Cuadro Comparativo Coral Karla.Diego PalaciosAún no hay calificaciones

- Rojas - José - Cuadro SipnticoDocumento2 páginasRojas - José - Cuadro SipnticoJOSE ROJASAún no hay calificaciones

- Contabilidad Administrativa y La Contabilidad FinancieraDocumento1 páginaContabilidad Administrativa y La Contabilidad FinancieraKathya S. Rodriguez67% (3)

- Mapa Conceptual Conceptos Basicos de La ContabilidadDocumento11 páginasMapa Conceptual Conceptos Basicos de La ContabilidadManuela Marín castañoAún no hay calificaciones

- Tipos de ContabilidadDocumento3 páginasTipos de ContabilidadarenaysandiaAún no hay calificaciones

- Cuadro Sindy CastilloDocumento3 páginasCuadro Sindy CastilloSindy CastilloAún no hay calificaciones

- Análisis de La Situación de La Empresa A Través de Ratios FinancierosDocumento1 páginaAnálisis de La Situación de La Empresa A Través de Ratios FinancierosMiriam SotayaAún no hay calificaciones

- Tarea 1 de RamosDocumento6 páginasTarea 1 de RamosivanAún no hay calificaciones

- Fundamentos de ContabilidadDocumento1 páginaFundamentos de ContabilidadGiovanni LedgionAún no hay calificaciones

- Contabilidad-clasificación-objetivosDocumento1 páginaContabilidad-clasificación-objetivosJulio Cesar Gil AtanacioAún no hay calificaciones

- ORGANIZADORDocumento1 páginaORGANIZADORCESPEDES ZUÑIGA STEPHANIE ESTHERAún no hay calificaciones

- Cuadro Comparativo.Documento2 páginasCuadro Comparativo.Laura BernalAún no hay calificaciones

- Mapa Conceptual Original 1 1 1Documento1 páginaMapa Conceptual Original 1 1 1adolfo123aadAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualFernanda ChavesAún no hay calificaciones

- 13-JHOFER CAMILO OSORIO RICO-G8-3.3.1-Mapa MentalDocumento5 páginas13-JHOFER CAMILO OSORIO RICO-G8-3.3.1-Mapa MentalJHOFER CAMILO OSORIO RICOAún no hay calificaciones

- Gestión Financiera actividad eje #2Documento5 páginasGestión Financiera actividad eje #2madeleinecc.16Aún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualOscar Javier Piragauta BelloAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalKevin Toquica AguilarAún no hay calificaciones

- Tipos de contabilidad y sus objetivos principalesDocumento2 páginasTipos de contabilidad y sus objetivos principalesMIGUEL ANGEL GARCIA CORDOVAAún no hay calificaciones

- TRIPTICO CONTABILIDAD FISCAL, ADM, y CONTABLEDocumento2 páginasTRIPTICO CONTABILIDAD FISCAL, ADM, y CONTABLEMarisol SaavedraAún no hay calificaciones

- A1 AKFF - AfDocumento3 páginasA1 AKFF - AfKaren FloresAún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

- Contabilidad Pau y YoDocumento4 páginasContabilidad Pau y YoximenaAún no hay calificaciones

- TRABAJO DE CONTA. No. 2Documento3 páginasTRABAJO DE CONTA. No. 2Yariatna GonzálezAún no hay calificaciones

- Cuadro Sinoptico de La ContabilidadDocumento1 páginaCuadro Sinoptico de La ContabilidadyaAún no hay calificaciones

- MapaCon ACC1JARR2Documento3 páginasMapaCon ACC1JARR2Jesus RosasAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Resumen de Secrets of Top Performing Salespeople de Mark Marone, Seleste Lunsford y Edward R. del GaizoDe EverandResumen de Secrets of Top Performing Salespeople de Mark Marone, Seleste Lunsford y Edward R. del GaizoAún no hay calificaciones

- Indice Word2013Documento13 páginasIndice Word2013Richard Centeno PalominoAún no hay calificaciones

- Resolucion de ProblemaDocumento10 páginasResolucion de ProblemaJavier ValdezAún no hay calificaciones

- Word 2013, Uso IntermedioDocumento25 páginasWord 2013, Uso IntermedioMarco AntonioAún no hay calificaciones

- Solucion AngelDocumento1 páginaSolucion AngelYojan TorresAún no hay calificaciones

- Resolucion de ProblemaDocumento10 páginasResolucion de ProblemaJavier ValdezAún no hay calificaciones

- INFORMEDocumento5 páginasINFORMEJavier ValdezAún no hay calificaciones

- Respuesta FinalDocumento1 páginaRespuesta FinalJavier ValdezAún no hay calificaciones

- Remplazo de Modulo de MemoriaDocumento5 páginasRemplazo de Modulo de MemoriaJavier ValdezAún no hay calificaciones

- Lectura CriticaDocumento5 páginasLectura CriticaJavier ValdezAún no hay calificaciones

- Sistemas Operativos ISCDocumento11 páginasSistemas Operativos ISCtome810508100% (1)

- Síntesis Sobre El Funcionamiento de La WebDocumento2 páginasSíntesis Sobre El Funcionamiento de La WebJavier ValdezAún no hay calificaciones

- Estados Financieros Externos e InternosDocumento3 páginasEstados Financieros Externos e InternosJavier ValdezAún no hay calificaciones

- Cuadro SinopticoDocumento3 páginasCuadro SinopticoJavier ValdezAún no hay calificaciones

- Realizar reporte equipo limpieza componentesDocumento1 páginaRealizar reporte equipo limpieza componentesJavier ValdezAún no hay calificaciones

- Aplicacion de La Derivada en La AdministracionDocumento19 páginasAplicacion de La Derivada en La AdministracionJavier ValdezAún no hay calificaciones

- Cuadro Sinóptico Del Tema Ley de Instituciones de CréditoDocumento2 páginasCuadro Sinóptico Del Tema Ley de Instituciones de CréditoJavier ValdezAún no hay calificaciones

- Legislacion BancariaDocumento3 páginasLegislacion BancariaJavier ValdezAún no hay calificaciones

- Unidad 3Documento4 páginasUnidad 3Javier ValdezAún no hay calificaciones

- Mapa Conceptual Sobre Los Elementos Que Integran Una Página WebDocumento2 páginasMapa Conceptual Sobre Los Elementos Que Integran Una Página WebJavier ValdezAún no hay calificaciones

- Síntesis Sobre El Funcionamiento de La WebDocumento2 páginasSíntesis Sobre El Funcionamiento de La WebJavier ValdezAún no hay calificaciones

- Control y Valuacion de Los Elementos Directos Del CostoDocumento2 páginasControl y Valuacion de Los Elementos Directos Del CostoJavier ValdezAún no hay calificaciones

- Legislacion BancariaDocumento3 páginasLegislacion BancariaJavier ValdezAún no hay calificaciones

- Internet y La WebDocumento5 páginasInternet y La WebJavier ValdezAún no hay calificaciones

- COSTOSDocumento2 páginasCOSTOSJavier ValdezAún no hay calificaciones

- Sistemas Operativos ISCDocumento11 páginasSistemas Operativos ISCtome810508100% (1)

- Resolucion de ProblemaDocumento10 páginasResolucion de ProblemaJavier ValdezAún no hay calificaciones

- Procesadores de LaptopsDocumento12 páginasProcesadores de LaptopsJavier ValdezAún no hay calificaciones

- Control y Valuacion de Los Elementos Directos Del CostoDocumento2 páginasControl y Valuacion de Los Elementos Directos Del CostoJavier ValdezAún no hay calificaciones

- Consorcios y Uniones TemportalesDocumento4 páginasConsorcios y Uniones TemportalesDiana Arroyo MachadoAún no hay calificaciones

- OSINERGMIN marco normativo reguladorDocumento164 páginasOSINERGMIN marco normativo reguladorJose Augusto Salazar SanchezAún no hay calificaciones

- Demanda Ejecutiva T. Iv.Documento3 páginasDemanda Ejecutiva T. Iv.Alonso Serrano BenitezAún no hay calificaciones

- Unidad 4 Emp.Documento8 páginasUnidad 4 Emp.Danilo LunaAún no hay calificaciones

- Cómo Hacer Una Caracterizacion de Procesos - Paso A PasoDocumento21 páginasCómo Hacer Una Caracterizacion de Procesos - Paso A Pasoines vilema hidalgoAún no hay calificaciones

- ConfidencialidadDocumento8 páginasConfidencialidadAdriana Paola Gamero RamosAún no hay calificaciones

- Apuntes Historia de China Cultura HongshanDocumento3 páginasApuntes Historia de China Cultura HongshanAnaAún no hay calificaciones

- Matematicas Financieras Interes SimpleDocumento12 páginasMatematicas Financieras Interes SimpleMattyAún no hay calificaciones

- Estado de Flujos de Efectivo y Estado de Cambios en El Patrimonio NetoDocumento18 páginasEstado de Flujos de Efectivo y Estado de Cambios en El Patrimonio NetoJos Se SalazarAún no hay calificaciones

- Estudio para Parcial de ComercioDocumento22 páginasEstudio para Parcial de ComercioIris CastañoAún no hay calificaciones

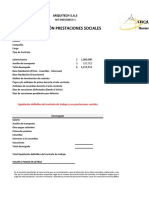

- Formato Liquidación EmpleadosDocumento4 páginasFormato Liquidación EmpleadosLiliana PerdomoAún no hay calificaciones

- Carta Powwi Plus CoDocumento2 páginasCarta Powwi Plus CoDiomer Her-dezAún no hay calificaciones

- Plaza VeaDocumento8 páginasPlaza Veaann.card.s.24Aún no hay calificaciones

- Resolución 1075 04, F2biz SRLDocumento8 páginasResolución 1075 04, F2biz SRLAgustin F De MarcoAún no hay calificaciones

- Equidad Laboral Etnica Social de GeneroDocumento2 páginasEquidad Laboral Etnica Social de GeneroMarcos Abzún67% (6)

- Tarea 4 de Marketing Int.Documento6 páginasTarea 4 de Marketing Int.Leonardo LirianoAún no hay calificaciones

- Minutas Reflexivas - Hagamos de La Innovación, La Estrategia Central en Los Modelos de NegociosDocumento2 páginasMinutas Reflexivas - Hagamos de La Innovación, La Estrategia Central en Los Modelos de NegociosDr. Emilio IberbudenAún no hay calificaciones

- Msig001 Act2Documento3 páginasMsig001 Act2paula barraganAún no hay calificaciones

- Ladrillería Meléndez procesos calidadDocumento13 páginasLadrillería Meléndez procesos calidadMyrian NacedAún no hay calificaciones

- Empleo PúblicoDocumento13 páginasEmpleo PúblicoRomina LaportillaAún no hay calificaciones

- Hoja 6 Ma. Ap. 2 IDE 19001287Documento5 páginasHoja 6 Ma. Ap. 2 IDE 19001287Jazmín MartínezAún no hay calificaciones

- GabrielLoza-Politica Monetaria en BoliviaDocumento21 páginasGabrielLoza-Politica Monetaria en BoliviaNoelia GomezAún no hay calificaciones

- Auditoria ambiental minera Catalina HuancaDocumento31 páginasAuditoria ambiental minera Catalina HuancaWalter Sauñe CoronadoAún no hay calificaciones

- Catalogo 169 Af LowDocumento136 páginasCatalogo 169 Af LowAlberto SerranoAún no hay calificaciones

- Trabajo Auditoria BancariaDocumento11 páginasTrabajo Auditoria BancariaLeydi FariasAún no hay calificaciones

- Tarea 5Documento9 páginasTarea 5Ruth ZelandiaAún no hay calificaciones