0% encontró este documento útil (0 votos)

563 vistas6 páginasEjercicios Costos

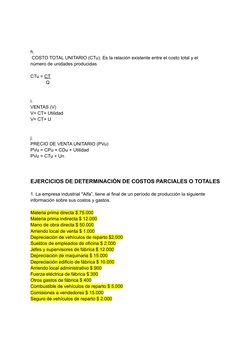

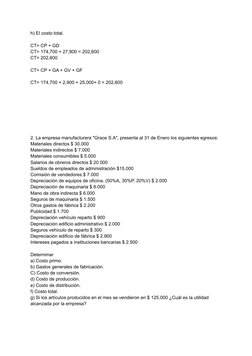

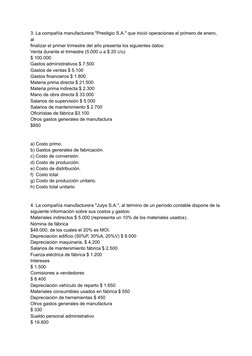

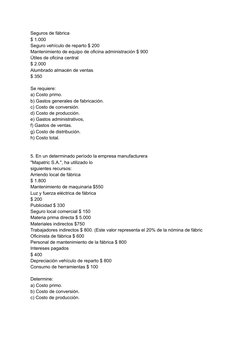

Este documento presenta las fórmulas para calcular diferentes tipos de costos como costo total, costo de producción, costo de distribución, entre otros. Define cada costo y muestra ejemplos numéricos para calcularlos a partir de la información proporcionada sobre los costos y gastos de diferentes empresas.

Cargado por

Gabriela CervantesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

563 vistas6 páginasEjercicios Costos

Este documento presenta las fórmulas para calcular diferentes tipos de costos como costo total, costo de producción, costo de distribución, entre otros. Define cada costo y muestra ejemplos numéricos para calcularlos a partir de la información proporcionada sobre los costos y gastos de diferentes empresas.

Cargado por

Gabriela CervantesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd