También podría gustarte

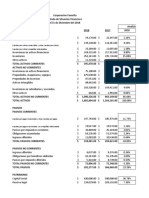

- Estados Financieros Corporación FavoritaDocumento20 páginasEstados Financieros Corporación FavoritaPamela Aguilar100% (2)

- Bolsa de Metales New YorkDocumento26 páginasBolsa de Metales New YorkHans Bruno OrihuelaAún no hay calificaciones

- EJEMPLO RIESGO No SistemicoDocumento2 páginasEJEMPLO RIESGO No SistemicoPamela Aguilar100% (1)

- Deuda InternaDocumento5 páginasDeuda InternaPamela AguilarAún no hay calificaciones

- Grupo 1 - Planificacion Preliminar - Ev1 Parcial 2 oDocumento27 páginasGrupo 1 - Planificacion Preliminar - Ev1 Parcial 2 oPamela AguilarAún no hay calificaciones

- Orden de Trabajo Edimca - Anexo 1Documento1 páginaOrden de Trabajo Edimca - Anexo 1Pamela Aguilar100% (1)

- Empresa Bancos de Farmacos - Lista VerificacionDocumento2 páginasEmpresa Bancos de Farmacos - Lista VerificacionPamela AguilarAún no hay calificaciones

- Tres Tipos de Innovación GandhianaDocumento1 páginaTres Tipos de Innovación GandhianaPamela AguilarAún no hay calificaciones

- Plan de Gestion de Los InteresadosDocumento10 páginasPlan de Gestion de Los InteresadosPamela AguilarAún no hay calificaciones

- Método de Valuacion de Acciones ParcialDocumento23 páginasMétodo de Valuacion de Acciones ParcialEmerson Morales rojasAún no hay calificaciones

- Z FCE Rechazadas en El Día de AyerDocumento1 páginaZ FCE Rechazadas en El Día de Ayermaltu1234Aún no hay calificaciones

- Trabajo de InvestigacionDocumento43 páginasTrabajo de InvestigacionCledy Karin Lizarraga AmayaAún no hay calificaciones

- Analisis de Razones FinancierasDocumento13 páginasAnalisis de Razones FinancierasReyna calles100% (1)

- Bolsa de Valores de La República Dominicana Montado PDFDocumento44 páginasBolsa de Valores de La República Dominicana Montado PDFIsaias LaurencioAún no hay calificaciones

- 2023 ECommerce 1Documento31 páginas2023 ECommerce 1Damy GlezAún no hay calificaciones

- Cuántas Monedas Necesitas para PagarDocumento4 páginasCuántas Monedas Necesitas para PagarProfesoresisl100% (10)

- MuroexeDocumento6 páginasMuroexeNORODDINEAún no hay calificaciones

- SMA Roadmap v1.2 SPANISHDocumento9 páginasSMA Roadmap v1.2 SPANISHJose CandamilAún no hay calificaciones

- Alvarez para Subir 2021Documento3 páginasAlvarez para Subir 2021LUCIANA RIOSAún no hay calificaciones

- Analisis de Estados Financieros Los RatiosDocumento53 páginasAnalisis de Estados Financieros Los RatiosKGNVAún no hay calificaciones

- Teoria Del ArbitrajeDocumento7 páginasTeoria Del ArbitrajerosaAún no hay calificaciones

- Paridad de Poder de CompraDocumento12 páginasParidad de Poder de CompramariaAún no hay calificaciones

- Como Es La Bolsa de Valores en BoliviaDocumento4 páginasComo Es La Bolsa de Valores en Boliviaariel poquechoqueAún no hay calificaciones

- Nu WordDocumento9 páginasNu WordmercadeoyvenAún no hay calificaciones

- Herramientas de Las FinanzasDocumento7 páginasHerramientas de Las FinanzasJessmin AlanisAún no hay calificaciones

- Examen Parcial 2 - (Unidad 3 Y Unidad 4) - FINANZAS A LARGO PLAZODocumento16 páginasExamen Parcial 2 - (Unidad 3 Y Unidad 4) - FINANZAS A LARGO PLAZOPaola Martinez MalatestaAún no hay calificaciones

- Trabajo 2 Felipe PinedaDocumento8 páginasTrabajo 2 Felipe Pinedajaime millarAún no hay calificaciones

- Tarea # 3Documento11 páginasTarea # 3Caro MunozAún no hay calificaciones

- Biografias Autores1Documento7 páginasBiografias Autores1Airin NogalesAún no hay calificaciones

- RequerimientosDocumento8 páginasRequerimientosJOSELINE MORALESAún no hay calificaciones

- FINANZASDocumento29 páginasFINANZASIvan Caljaro MusajaAún no hay calificaciones

- Invertir Por Medio de Proteccion en Multiinversion LatamDocumento3 páginasInvertir Por Medio de Proteccion en Multiinversion LatamJhon PedrazaAún no hay calificaciones

- Ilovepdf MergedDocumento151 páginasIlovepdf MergedLEIDY LAURA AMAYA HERNAAún no hay calificaciones

- 1.3 Guia Mercado de Divisas - EstudDocumento2 páginas1.3 Guia Mercado de Divisas - EstudDenisse Bueso-AcostaAún no hay calificaciones

- Manual de Bolsa de ValoresDocumento26 páginasManual de Bolsa de ValoresJhon VilcaAún no hay calificaciones

- TEMA 4 TEORIA DE PORTAFOLIO DE INVERSION Presentacion IIDocumento27 páginasTEMA 4 TEORIA DE PORTAFOLIO DE INVERSION Presentacion IIVictoria Ramos GonzalesAún no hay calificaciones

- Finanzas Corporativas 2021-2Documento6 páginasFinanzas Corporativas 2021-2Mónica AlarcónAún no hay calificaciones

- Marketing Corporativo Convenio MarcoDocumento15 páginasMarketing Corporativo Convenio MarcoCiudadano TransparenteAún no hay calificaciones