También podría gustarte

- Resumen de Principios de Economía Política de Carl Menger: RESÚMENES UNIVERSITARIOSDe EverandResumen de Principios de Economía Política de Carl Menger: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- 1er TEMA INTRODUCTORIO, ANALISIS GLOBALDocumento36 páginas1er TEMA INTRODUCTORIO, ANALISIS GLOBALSyd Benavídez GuzmánAún no hay calificaciones

- Taller U5 EconomiaDocumento5 páginasTaller U5 EconomiaMily Dayan ReyesAún no hay calificaciones

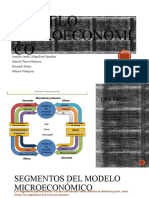

- Modelo MicroeconómicoDocumento7 páginasModelo MicroeconómicoJennie GonzalezAún no hay calificaciones

- Y La Educación FinancieraDocumento2 páginasY La Educación FinancieraximenaAún no hay calificaciones

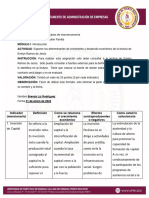

- Tarea 2 Fundam. Gestion IntegralDocumento7 páginasTarea 2 Fundam. Gestion IntegralDania Carolina83% (18)

- Modelos Económicos Clásico y KeynesianoDocumento4 páginasModelos Económicos Clásico y KeynesianowismichuAún no hay calificaciones

- Microeconomía Universidad Autónoma de Nuevo LeónDocumento3 páginasMicroeconomía Universidad Autónoma de Nuevo LeónTassiana AlemanAún no hay calificaciones

- Fundamentos de EconomiaDocumento57 páginasFundamentos de EconomiaLuciana Macedo Ahuanari100% (1)

- Trabajo IndividualDocumento10 páginasTrabajo IndividualAndres ReyesAún no hay calificaciones

- Los 10 Principios de La EconomiaDocumento2 páginasLos 10 Principios de La EconomiaWENDY GIOVANNA ROMANI VERAAún no hay calificaciones

- Diapositiva EcoDocumento8 páginasDiapositiva Ecoluis alfredo siñani chavezAún no hay calificaciones

- 37 - Fase2 - SileidisLopezDocumento5 páginas37 - Fase2 - SileidisLopezSileidis LopezAún no hay calificaciones

- Principios de EconomiaDocumento3 páginasPrincipios de EconomiaJuanita Yoneli Juarez OrtizAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualFernando Bolaños SilvaAún no hay calificaciones

- Gestion Publica TRA. 5Documento6 páginasGestion Publica TRA. 5Cristian AgurtoAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualFredy Julian IZQUIERDO ROCHAAún no hay calificaciones

- A3 EpbdoDocumento2 páginasA3 EpbdoElisa BartoAún no hay calificaciones

- Conceptos básicos economíaDocumento13 páginasConceptos básicos economíaJimena GarciaAún no hay calificaciones

- Trabajo 2Documento3 páginasTrabajo 2Emerson Eddy Mamani CallaAún no hay calificaciones

- Fundamentos 2 Actividad.Documento3 páginasFundamentos 2 Actividad.Kelly Yojhana CASTRO RUIZAún no hay calificaciones

- Tema4 EpDocumento13 páginasTema4 EpPatricia Almenara RodriguezAún no hay calificaciones

- Tarea Macroeconomia Act 3Documento7 páginasTarea Macroeconomia Act 3auroraAún no hay calificaciones

- Taller No 2 de La Unidad 2 Ruby GarciaDocumento6 páginasTaller No 2 de La Unidad 2 Ruby Garciaperezlopezjorgealberto16Aún no hay calificaciones

- Actividad 1 Economia PDFDocumento5 páginasActividad 1 Economia PDFLeidy Paola ORTEGON VERGARAAún no hay calificaciones

- Presupuestos Unida 1Documento5 páginasPresupuestos Unida 1HamethLolitoPeregrin100% (1)

- 1 Guia Economía y Desarrollo Capitulo 2Documento17 páginas1 Guia Economía y Desarrollo Capitulo 201-AQ-HU-RULLI ANTHONI LLANCARI CASMAAún no hay calificaciones

- Economia Urbana - Urbanismo VIIIDocumento18 páginasEconomia Urbana - Urbanismo VIIIEnoc ValetaAún no hay calificaciones

- Musgrave, Sistemas Fiscales PDFDocumento10 páginasMusgrave, Sistemas Fiscales PDFcordero07Aún no hay calificaciones

- Tema 3Documento9 páginasTema 3Mari santosAún no hay calificaciones

- Tarea Eje 1 - EconomiaDocumento9 páginasTarea Eje 1 - Economiarocio jaimesAún no hay calificaciones

- Marylin Puerres 733Documento10 páginasMarylin Puerres 733Marilyn PuerresAún no hay calificaciones

- Gmae U2 A1 AvmpDocumento7 páginasGmae U2 A1 AvmpAnaAún no hay calificaciones

- Mapa Conceptual-Pems-MacroeconomiaDocumento3 páginasMapa Conceptual-Pems-MacroeconomiaPerla Elena Magaña SalvadorAún no hay calificaciones

- Archivologocompendio 2022318141729 RemovedDocumento11 páginasArchivologocompendio 2022318141729 RemovedAna Lucia Bustos TorresAún no hay calificaciones

- Unidad 3 MicroeconomiaDocumento23 páginasUnidad 3 MicroeconomiaRESTREPO LAMBERTINO ARIEL DE JESUS ESTUDIANTEAún no hay calificaciones

- Vaina de EricDocumento2 páginasVaina de EricRoxana PalominoAún no hay calificaciones

- ECONOMÍA SEMANA 2Documento10 páginasECONOMÍA SEMANA 2Piero SanchezAún no hay calificaciones

- Principios Del Derecho FinancieroDocumento3 páginasPrincipios Del Derecho FinancieroVICTOR NAPOLEON PAREDES ESTRADAAún no hay calificaciones

- Asignación 1.3 - Tabla Determinantes (Brenda L. Rodríguez)Documento5 páginasAsignación 1.3 - Tabla Determinantes (Brenda L. Rodríguez)blrodriguez1Aún no hay calificaciones

- Fundamentos GrupoDocumento5 páginasFundamentos GrupoYeraldin Barriga AriasAún no hay calificaciones

- TEORÍA CLÁSICA y NEOCLÁSICA. mapa conceptualDocumento2 páginasTEORÍA CLÁSICA y NEOCLÁSICA. mapa conceptualMorro TorresAún no hay calificaciones

- A1. Taller Conceptual y Argumentativo-1-1Documento16 páginasA1. Taller Conceptual y Argumentativo-1-1Wendy GarcésAún no hay calificaciones

- Análisis de la participación estatal en la economía peruana enDocumento3 páginasAnálisis de la participación estatal en la economía peruana enELMER HERMOSILLAAún no hay calificaciones

- MC - Manual de Valoración ContingenteDocumento1 páginaMC - Manual de Valoración ContingenteHolger Alva MejíaAún no hay calificaciones

- Actividad 2, Comercio InternacionalDocumento2 páginasActividad 2, Comercio InternacionalCesar MedinaAún no hay calificaciones

- Evaluacion de Proyectos - Giovanna Areli Centeno SotoDocumento3 páginasEvaluacion de Proyectos - Giovanna Areli Centeno SotoGiovannaAún no hay calificaciones

- 4.1 Economia y Diversidad Economica y 4.2 Sistemas de ProduccionDocumento15 páginas4.1 Economia y Diversidad Economica y 4.2 Sistemas de Produccionleonardo valenzuela lopezAún no hay calificaciones

- Mapa Conceptual Johm Maynar KeynesDocumento1 páginaMapa Conceptual Johm Maynar Keynesjorge luis rodriguez poloAún no hay calificaciones

- 10 Principios de La EconomiaDocumento2 páginas10 Principios de La Economiaandres.huanca2004Aún no hay calificaciones

- Diagrama en BlancoDocumento1 páginaDiagrama en BlancoANGEL JAVIER OLAN PACHECOAún no hay calificaciones

- Evidencia 1.1 MicroeconomiaDocumento11 páginasEvidencia 1.1 MicroeconomiaCesar RodríguezAún no hay calificaciones

- Norma Boliviana Contable (14 Files) PDFDocumento83 páginasNorma Boliviana Contable (14 Files) PDFelianaAún no hay calificaciones

- Evidencias de Trabajo Fase 2Documento5 páginasEvidencias de Trabajo Fase 2Karen PovedaAún no hay calificaciones

- M12 U2 A2 MartínezCYDocumento8 páginasM12 U2 A2 MartínezCYyaira martinezAún no hay calificaciones

- Formato de TareaDocumento3 páginasFormato de TareaPatrick 427Aún no hay calificaciones

- Tarea 2 - Nelson - Gomez - EvidenciasDocumento13 páginasTarea 2 - Nelson - Gomez - Evidenciasjandy garzonAún no hay calificaciones

- Tarea 2 Generalidades de La Micro y MacroeconomíaDocumento9 páginasTarea 2 Generalidades de La Micro y Macroeconomíaeddy nunez100% (1)

- Tarea 2 Objeto y método de la Economía PolíticaDocumento2 páginasTarea 2 Objeto y método de la Economía Políticadaniel argaezAún no hay calificaciones

- Microeconomía: Estudio de caso sobre generalidadesDocumento6 páginasMicroeconomía: Estudio de caso sobre generalidadesJavier SeguraAún no hay calificaciones

- Antecedentes de Ponencias. 2017Documento3 páginasAntecedentes de Ponencias. 2017Eduardo VazquezAún no hay calificaciones

- PorfiriatoRevoluciónConstitución1917Documento5 páginasPorfiriatoRevoluciónConstitución1917Monik Rossainz CasasAún no hay calificaciones

- Horacio Gómez Lara-Indígenas, Mexicanos y Rebeldes.Documento466 páginasHoracio Gómez Lara-Indígenas, Mexicanos y Rebeldes.Jkopkutik100% (2)

- Trabjo Grupal Enfoques TransversalesDocumento6 páginasTrabjo Grupal Enfoques TransversalesGénesis MajinAún no hay calificaciones

- Actividad Calidad DemocraticaDocumento2 páginasActividad Calidad DemocraticaPao MardelAún no hay calificaciones

- Nota deDocumento2 páginasNota deHogaza YuritoAún no hay calificaciones

- Curso: Inclusión Social: Conceptualización e IdentificaciónDocumento4 páginasCurso: Inclusión Social: Conceptualización e IdentificaciónkiaraAún no hay calificaciones

- Articulo EconómicoDocumento16 páginasArticulo EconómicoJimmy Jairo Laura ChavezAún no hay calificaciones

- 1 - Boivin, Rosato, Arribas - Constructores de Otredades - Intro y KrotzDocumento13 páginas1 - Boivin, Rosato, Arribas - Constructores de Otredades - Intro y KrotzAlejandro Nicolas TanusAún no hay calificaciones

- Más Ética Más Desarrollo (Libro) PDFDocumento66 páginasMás Ética Más Desarrollo (Libro) PDFAlexander Colmenarez80% (5)

- Trabajo de Grado Siempre Vivas SemillasDocumento59 páginasTrabajo de Grado Siempre Vivas SemillasDavison Alexander Zapata100% (1)

- Cultura y Sociedad Conceptos BásicosDocumento4 páginasCultura y Sociedad Conceptos BásicosAlejandra SanchezAún no hay calificaciones

- Doc3 - Alcance de La Salud Pública en Paraguay y Sus Desafíos (Gómez y Escobar,, 2021)Documento14 páginasDoc3 - Alcance de La Salud Pública en Paraguay y Sus Desafíos (Gómez y Escobar,, 2021)Nando RivarolaAún no hay calificaciones

- Conflicto y Desigualdad de ClaseDocumento2 páginasConflicto y Desigualdad de ClaseYordan TristanAún no hay calificaciones

- Horizonte Temporal - Amartya SenDocumento42 páginasHorizonte Temporal - Amartya SenGiancarlo Lopez LizarzaburuAún no hay calificaciones

- Introducción A La Psicología Comunitaria - (Introducción A La Psicología Comunitaria)Documento26 páginasIntroducción A La Psicología Comunitaria - (Introducción A La Psicología Comunitaria)jessicaAún no hay calificaciones

- Jerarquía excelencia capital culturalDocumento61 páginasJerarquía excelencia capital culturalSofiPerezGrassiAún no hay calificaciones

- El Espacio Local. Oportunidades y Desafíos para El Empoderamiento de Las Mujeres. América LatinaDocumento10 páginasEl Espacio Local. Oportunidades y Desafíos para El Empoderamiento de Las Mujeres. América LatinaYulisa Pilar MARTEL SEBASTIANAún no hay calificaciones

- 02 Democracia Y Desencanto Problemas y Desafíos de La Reconstrucción Democrática Del Estado Entrevista A Luis Salazar CarriónDocumento22 páginas02 Democracia Y Desencanto Problemas y Desafíos de La Reconstrucción Democrática Del Estado Entrevista A Luis Salazar CarriónJesus Cabrera.T.GAún no hay calificaciones

- Diagnostico-Situacional - Conchamarca (Lizeth Pamela Quispe Apaza-Rm Safci Ii)Documento31 páginasDiagnostico-Situacional - Conchamarca (Lizeth Pamela Quispe Apaza-Rm Safci Ii)LIPAQAAún no hay calificaciones

- MANUD Honduras 2017-2021Documento70 páginasMANUD Honduras 2017-2021Luis AlemanAún no hay calificaciones

- Pespectiva de Género y ViolenciaDocumento175 páginasPespectiva de Género y Violenciaandrea morillasAún no hay calificaciones

- PANEBIANCO - El Sistema OrganizativoDocumento20 páginasPANEBIANCO - El Sistema OrganizativoAleGavarreteAún no hay calificaciones

- Consecuencias Del Milagro Mexicano y Su Influencia ActualDocumento5 páginasConsecuencias Del Milagro Mexicano y Su Influencia Actualpablonavv4reteAún no hay calificaciones

- FRANKENSTEIN y Las Tensiones de La TransmisiónDocumento11 páginasFRANKENSTEIN y Las Tensiones de La TransmisiónUciel SolaAún no hay calificaciones

- Feminismo, Género y Patriarcado. Alda FacioDocumento37 páginasFeminismo, Género y Patriarcado. Alda FacioJaime He67% (3)

- La Mirada Del Ecofeminismo (Tres Textos) - Vandana ShivaDocumento11 páginasLa Mirada Del Ecofeminismo (Tres Textos) - Vandana ShivaFrancisco MartinezAún no hay calificaciones

- Anitua - IX.6 El Reduccionismo, Minimalismo o Garantismo PenalDocumento7 páginasAnitua - IX.6 El Reduccionismo, Minimalismo o Garantismo PenalRocio JacoboskiAún no hay calificaciones

- Anexo 7 - Póster CientíficoDocumento4 páginasAnexo 7 - Póster CientíficoAnyer Camilo Muñoz100% (1)

- Hablemos de FeminismoDocumento3 páginasHablemos de FeminismoKarol GonzalezAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Confesiones de un traficante de personasDe EverandConfesiones de un traficante de personasCalificación: 4.5 de 5 estrellas4.5/5 (33)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Desigualdades: Por qué nos beneficia un país más igualitarioDe EverandDesigualdades: Por qué nos beneficia un país más igualitarioAún no hay calificaciones

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Estudio integral de las pensiones que otorga el IMSSDe EverandEstudio integral de las pensiones que otorga el IMSSCalificación: 5 de 5 estrellas5/5 (1)