También podría gustarte

- Unidad 4 Administración Del Capital de TrabajoDocumento14 páginasUnidad 4 Administración Del Capital de TrabajoMariana perezAún no hay calificaciones

- 3.4 La Función Del Estado y Su Efecto en Las Organizaciones.Documento1 página3.4 La Función Del Estado y Su Efecto en Las Organizaciones.Ana Cristina Loredo100% (1)

- Análisis e Interpretación de Los Estados FinancierosDocumento14 páginasAnálisis e Interpretación de Los Estados FinancierosMariana perez100% (1)

- Diseño Experimental para Un FactorDocumento26 páginasDiseño Experimental para Un Factorana de hoyosAún no hay calificaciones

- Unidad IIIDocumento29 páginasUnidad IIIArturo Ramírez AranaAún no hay calificaciones

- Unidad 2.-Analisis e Interpretacion de Los Estados Financieros.-Trabajo en EquipoDocumento83 páginasUnidad 2.-Analisis e Interpretacion de Los Estados Financieros.-Trabajo en EquipoErick UscangaAún no hay calificaciones

- Unidad 3Documento12 páginasUnidad 3Dreak LópezAún no hay calificaciones

- Unidad 3 FinanzasDocumento15 páginasUnidad 3 FinanzasDaniaPadillaAún no hay calificaciones

- 2.3. Procesamiento de DatosDocumento1 página2.3. Procesamiento de DatosIracema GonzalezAún no hay calificaciones

- Factores Básicos para Determinar RemuneracionesDocumento1 páginaFactores Básicos para Determinar RemuneracionesmonyAún no hay calificaciones

- 1.2.2 IndicadoresDocumento7 páginas1.2.2 IndicadoresMariaAún no hay calificaciones

- Objetivos Que Cubren Los Tipos de Investigación de MercadosDocumento3 páginasObjetivos Que Cubren Los Tipos de Investigación de MercadosFatyMendezAún no hay calificaciones

- Unidad 6 InfooDocumento4 páginasUnidad 6 Infoocleodaidouji100% (9)

- Unidad 3 Costos EmpresarialesDocumento7 páginasUnidad 3 Costos Empresarialesdianilla123456Aún no hay calificaciones

- Choche Sinstesis 1Documento39 páginasChoche Sinstesis 1Manuel Acal Valladares100% (1)

- 4.8 Aplicaciones IndustrialesDocumento4 páginas4.8 Aplicaciones IndustrialesISRAEL MANZANARES VARGASAún no hay calificaciones

- Tarea#3 Practica Tema#5 Sistema Financiero MexicanoDocumento2 páginasTarea#3 Practica Tema#5 Sistema Financiero MexicanoErick UscangaAún no hay calificaciones

- .4. Interpretación Del Análisis FinancieroDocumento3 páginas.4. Interpretación Del Análisis FinancieroDesaili Gómez RamirezAún no hay calificaciones

- Adopcion de Un Modelo para La Formulacion de Estrategias ArenasDocumento4 páginasAdopcion de Un Modelo para La Formulacion de Estrategias ArenasElizabeth AreenasAún no hay calificaciones

- 1.2.2 Información de Inventarios.Documento3 páginas1.2.2 Información de Inventarios.kaizernazyAún no hay calificaciones

- 1.2.1 Indicadores de CalidadDocumento6 páginas1.2.1 Indicadores de CalidadmerasAún no hay calificaciones

- Unidad 6 Procesos EstructuralesDocumento6 páginasUnidad 6 Procesos EstructuralesYesica SalinasAún no hay calificaciones

- 1.5 Formas Legales de Las Organizaciones Mercantiles en MexicoDocumento7 páginas1.5 Formas Legales de Las Organizaciones Mercantiles en MexicoCarlos A. Meza0% (1)

- Unidad 5 Sistema Financiero MexicanoDocumento8 páginasUnidad 5 Sistema Financiero MexicanoMariisool MedellinAún no hay calificaciones

- 3.3 Apalancamiento FinancieroDocumento13 páginas3.3 Apalancamiento Financierokarlazamudio6Aún no hay calificaciones

- Unidad 5 Sistema Financiero MexicanoDocumento26 páginasUnidad 5 Sistema Financiero MexicanoRosa Maria Kalan100% (1)

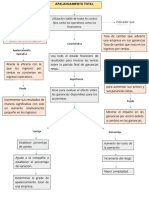

- Apalancamiento TotalDocumento1 páginaApalancamiento TotalArturo Garcia MachucaAún no hay calificaciones

- Investigación Documental Unidad 5Documento34 páginasInvestigación Documental Unidad 5Arely Elizeth Reyes LópezAún no hay calificaciones

- MercadotecniaDocumento9 páginasMercadotecniaAnahi TristanAún no hay calificaciones

- Desarrollo de El TemarioDocumento19 páginasDesarrollo de El TemarioChemical Snaf Hernandez100% (6)

- Marco General de La Auditoria AdministrativaDocumento6 páginasMarco General de La Auditoria AdministrativaArcángel YinAún no hay calificaciones

- Unidad 5 Finanzas en OrganizacionesDocumento25 páginasUnidad 5 Finanzas en Organizacionesdanielo tornezAún no hay calificaciones

- Organismos Bursatiles Finanzas IIIDocumento18 páginasOrganismos Bursatiles Finanzas IIIFrank Rivera Green100% (1)

- Unidad 4. Administracion Del Capital de Trabajo.Documento11 páginasUnidad 4. Administracion Del Capital de Trabajo.Marisol Castañeda Celis50% (2)

- Relacion Entre El Diseno Organizacional y La Figura Legal y Fiscal Deuna EmpresaDocumento3 páginasRelacion Entre El Diseno Organizacional y La Figura Legal y Fiscal Deuna EmpresaMishell Mtz CAún no hay calificaciones

- Centros de InversionDocumento17 páginasCentros de InversionDanielle SharpAún no hay calificaciones

- Unidad IV Selección de EstrategiasDocumento7 páginasUnidad IV Selección de EstrategiasDanya Palos UrbinaAún no hay calificaciones

- Funcion de Las Finanzas en Las OrganizacionesDocumento2 páginasFuncion de Las Finanzas en Las OrganizacionesBrian Garces100% (3)

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoMichel GomezAún no hay calificaciones

- 5.3 Autoridades FinancierasDocumento11 páginas5.3 Autoridades FinancierasJoseDeJesusBbasave100% (1)

- Resumen 3.1.2 Depositos en PrendaDocumento2 páginasResumen 3.1.2 Depositos en PrendaSebastian NietoAún no hay calificaciones

- Unidad 2 FinanzasDocumento14 páginasUnidad 2 Finanzasjuan duranAún no hay calificaciones

- Trabajo Unidad 6Documento15 páginasTrabajo Unidad 6Orla ZapataAún no hay calificaciones

- 3.2. Instituciones Financieras de Inversión y Financiamiento, R, VMDocumento8 páginas3.2. Instituciones Financieras de Inversión y Financiamiento, R, VMRami valdesAún no hay calificaciones

- 29 Nia 610 Consideracion Del Trabajo de Auditoria InternaDocumento5 páginas29 Nia 610 Consideracion Del Trabajo de Auditoria InternaMarco SinchiguanoAún no hay calificaciones

- 1.5 Disciplinas Que Apoyan A Las FinanzasDocumento11 páginas1.5 Disciplinas Que Apoyan A Las FinanzasGerardo GonzalezAún no hay calificaciones

- Economia EmpresarialDocumento7 páginasEconomia Empresarial'Patty Rojo100% (1)

- S1 - Act 1.2 - Investigación - EQPO 4Documento5 páginasS1 - Act 1.2 - Investigación - EQPO 4Zhed ArvzAún no hay calificaciones

- Ubicación de La IO en Las OrganizacionesDocumento3 páginasUbicación de La IO en Las Organizacionespaboyita12100% (3)

- 4.2financiamiento y Capital de TrabajoDocumento8 páginas4.2financiamiento y Capital de TrabajoDalia AnahiAún no hay calificaciones

- 4.4 Identificación de Los Efectos de Los Diseños ExperimentalesDocumento3 páginas4.4 Identificación de Los Efectos de Los Diseños ExperimentalesISRAEL MANZANARES VARGASAún no hay calificaciones

- Administracion de La Produccion Unidad 1Documento14 páginasAdministracion de La Produccion Unidad 1Carlos DanielAún no hay calificaciones

- Exposición Unidad 5 Investigación de OperacionesDocumento18 páginasExposición Unidad 5 Investigación de Operacionesteresa amarillasAún no hay calificaciones

- El Microambiente de La EmpresaDocumento5 páginasEl Microambiente de La EmpresaMary FonsecaAún no hay calificaciones

- El Marketing y El Valor para El ClienteDocumento2 páginasEl Marketing y El Valor para El ClienteStheyssy ReyesAún no hay calificaciones

- 4.3 Calidad TotalDocumento6 páginas4.3 Calidad TotallidiaAún no hay calificaciones

- Unidad III: Software de Gestión EmpresarialDocumento32 páginasUnidad III: Software de Gestión EmpresarialAdán HernándezAún no hay calificaciones

- Trabajo de ApalancamientoDocumento18 páginasTrabajo de ApalancamientoPedro OjedaAún no hay calificaciones

- Pía 4 Equipo 3Documento14 páginasPía 4 Equipo 3Melany AlonsoAún no hay calificaciones

- Actividad de Aprendizaje 3Documento27 páginasActividad de Aprendizaje 3egonzalez2032Aún no hay calificaciones

- Finanzas en Las Organizaciónes, Unidad 1Documento56 páginasFinanzas en Las Organizaciónes, Unidad 1Santos Alejandro Quiroz GarcíaAún no hay calificaciones

- Finanzas en Las Organizaciónes, Unidad 2Documento72 páginasFinanzas en Las Organizaciónes, Unidad 2Santos Alejandro Quiroz García100% (1)

- Finanzas en Las Organizaciónes, Unidad 5Documento58 páginasFinanzas en Las Organizaciónes, Unidad 5Santos Alejandro Quiroz GarcíaAún no hay calificaciones

- TI2 - Proyecto Final (Redes Sociales)Documento27 páginasTI2 - Proyecto Final (Redes Sociales)Santos Alejandro Quiroz GarcíaAún no hay calificaciones

- Guia Ayudantia Macroeconomia I UNAP Con NOTADocumento4 páginasGuia Ayudantia Macroeconomia I UNAP Con NOTAMauricioRojasPombetAún no hay calificaciones

- Coralza DiapositivasDocumento41 páginasCoralza DiapositivasDiana Lopez MejiaAún no hay calificaciones

- Las 50 Preguntas y Respuestas Más Frecuentes Sobre La Declaración de Renta de Personas NaturalesDocumento12 páginasLas 50 Preguntas y Respuestas Más Frecuentes Sobre La Declaración de Renta de Personas NaturalesDiana Marcela Jimenez BolivarAún no hay calificaciones

- Proceso de Facturas de Anticipo de Proveedores Businee OneDocumento20 páginasProceso de Facturas de Anticipo de Proveedores Businee OneFELIPE DE JESUS JAIMES CRUZAún no hay calificaciones

- Flujo de Caja de Una EmpresaDocumento11 páginasFlujo de Caja de Una EmpresaAlex Cordova MacoAún no hay calificaciones

- La Tasa de DescuentoDocumento6 páginasLa Tasa de DescuentodanteAún no hay calificaciones

- 2.-Entorno Empresarial, Fiscal y FinancieroDocumento39 páginas2.-Entorno Empresarial, Fiscal y Financierogiuliana50% (4)

- BBVA-4 Jun 2023 10:57:38 P.M.Documento6 páginasBBVA-4 Jun 2023 10:57:38 P.M.Annie HernandeézAún no hay calificaciones

- Folleto CuentaBásicadeNóminaDocumento1 páginaFolleto CuentaBásicadeNóminaAlicia AguirreAún no hay calificaciones

- Historia de La ContabilidadDocumento8 páginasHistoria de La ContabilidadERIKA ESQUIVELAún no hay calificaciones

- Razones FinancierasDocumento11 páginasRazones FinancierasguilasmoAún no hay calificaciones

- Ley Quiebra Comentada ParaguayDocumento7 páginasLey Quiebra Comentada ParaguayVictor Manuel Rolon EscobarAún no hay calificaciones

- Interes SimpleDocumento29 páginasInteres SimpleAlely AntezanaAún no hay calificaciones

- CAJA CHICA - La Florida 2023Documento31 páginasCAJA CHICA - La Florida 2023SUSAN RUIZ ELIASAún no hay calificaciones

- Hoja de Trabajo 45Documento1 páginaHoja de Trabajo 45Dílan BatzAún no hay calificaciones

- Compromiso de Paso - DeudaDocumento2 páginasCompromiso de Paso - DeudaWalterRicardoOsorioAún no hay calificaciones

- GRUPO 1 MBA106 - CASO 4 Primo Benzina AGDocumento13 páginasGRUPO 1 MBA106 - CASO 4 Primo Benzina AGRodrigo NavarroAún no hay calificaciones

- BVQ Presentacion UTPL COOPDocumento40 páginasBVQ Presentacion UTPL COOPCarlos Poma RodrigoAún no hay calificaciones

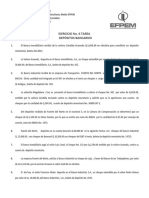

- Ejercicio Bancaria 6 Tarea Depc3b3sitosDocumento2 páginasEjercicio Bancaria 6 Tarea Depc3b3sitosyessica boteoAún no hay calificaciones

- Documents MlnyDocumento26 páginasDocuments MlnyJose SullcaAún no hay calificaciones

- Manual 2018 PDFDocumento46 páginasManual 2018 PDFElizabethAún no hay calificaciones

- IPSA 12 INVENTARIOS MartesDocumento37 páginasIPSA 12 INVENTARIOS MartesMaicol GuevaraAún no hay calificaciones

- Capital Expenditure RequestDocumento16 páginasCapital Expenditure RequestAngelaAún no hay calificaciones

- Fundamentos de La Administración FinancieraDocumento4 páginasFundamentos de La Administración FinancieraNohely ZambranoAún no hay calificaciones

- Enunciados Examen Thac Pi 2021-22Documento13 páginasEnunciados Examen Thac Pi 2021-22Lau AFAún no hay calificaciones

- Manual Del Presupuesto MunicipalDocumento146 páginasManual Del Presupuesto MunicipalCarlos Andres Rodriguez MAún no hay calificaciones

- Analisis Horizontal DsDocumento7 páginasAnalisis Horizontal DsConsuelo RojasAún no hay calificaciones

- Sesión 18 - PDF 1Documento22 páginasSesión 18 - PDF 1TAMARA JULISSA CUSIHUAMAN MAQUERAAún no hay calificaciones

- Contabilizacion Asientos Apertura UtilidadesDocumento4 páginasContabilizacion Asientos Apertura UtilidadesNelson HerreraAún no hay calificaciones

- Casos Práctico-Titulos y ValoresDocumento2 páginasCasos Práctico-Titulos y ValoresGimenita Granados FloresAún no hay calificaciones