0% encontró este documento útil (0 votos)

211 vistas5 páginasEstados Financieros 2019 - Gonzales Castro

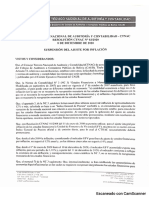

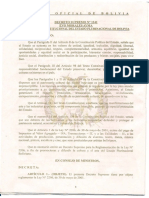

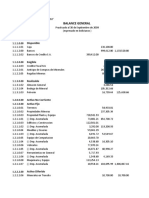

Este documento presenta las notas a los estados financieros de la empresa unipersonal Gonzales Castro Moisés Gustavo al 31 de diciembre de 2019. Incluye información sobre el período cubierto, la naturaleza y objetivo de la empresa, los principios y políticas contables aplicados, y detalles sobre los saldos de las cuentas de activo disponible, activo exigible, activo realizable, bienes de uso, deudas comerciales, deudas fiscales y patrimonio.

Cargado por

Eda Aranda-mDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

211 vistas5 páginasEstados Financieros 2019 - Gonzales Castro

Este documento presenta las notas a los estados financieros de la empresa unipersonal Gonzales Castro Moisés Gustavo al 31 de diciembre de 2019. Incluye información sobre el período cubierto, la naturaleza y objetivo de la empresa, los principios y políticas contables aplicados, y detalles sobre los saldos de las cuentas de activo disponible, activo exigible, activo realizable, bienes de uso, deudas comerciales, deudas fiscales y patrimonio.

Cargado por

Eda Aranda-mDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd