También podría gustarte

- U1.A1. Resumen de CapítuloDocumento9 páginasU1.A1. Resumen de CapítuloOscar GarateAún no hay calificaciones

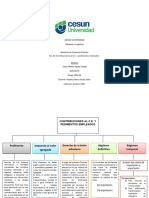

- U2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresDocumento2 páginasU2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresJorge100% (1)

- U4.A2.'PAMA' Jorge Monje FloresDocumento3 páginasU4.A2.'PAMA' Jorge Monje FloresJorge100% (1)

- Estandarizacion de ProcesosDocumento241 páginasEstandarizacion de ProcesosrodrigoAún no hay calificaciones

- Plan de Negocio Consultoria PDFDocumento70 páginasPlan de Negocio Consultoria PDFGalo Plaza VanegasAún no hay calificaciones

- Unidad 1 Actividad 3 Contratos InternacionalesDocumento7 páginasUnidad 1 Actividad 3 Contratos InternacionalesOscar GarateAún no hay calificaciones

- 3.actividad 1. 'IMMEX'Documento6 páginas3.actividad 1. 'IMMEX'Erick OsunaAún no hay calificaciones

- Problemas de Capital Social y Capital Contables-Equipo 5Documento25 páginasProblemas de Capital Social y Capital Contables-Equipo 5José Fdo Duran Perez20% (5)

- Introducción A Venture CapitalDocumento13 páginasIntroducción A Venture Capitalsarah coralAún no hay calificaciones

- U2A1 Metodos de ValoracionDocumento3 páginasU2A1 Metodos de ValoracionOscar GarateAún no hay calificaciones

- U2A1 Metodos de ValoracionDocumento3 páginasU2A1 Metodos de ValoracionOscar GarateAún no hay calificaciones

- Cuestionario Unidades 5, 6 y 7Documento2 páginasCuestionario Unidades 5, 6 y 7yisel67% (3)

- U3.A1.Producto de La Logística y Cadena de SuministroDocumento8 páginasU3.A1.Producto de La Logística y Cadena de SuministroCristhian BarriosAún no hay calificaciones

- U1.A2. Cuestionario de CapítuloDocumento13 páginasU1.A2. Cuestionario de CapítuloOscar Garate100% (2)

- U1.A2. Cuestionario de CapítuloDocumento13 páginasU1.A2. Cuestionario de CapítuloOscar Garate100% (2)

- U2.A1.'Arancel, Regulaciones y Restricciones No Arancelarias'Documento3 páginasU2.A1.'Arancel, Regulaciones y Restricciones No Arancelarias'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Dayana Gil U3.A3.'Autorizaciones'Documento4 páginasDayana Gil U3.A3.'Autorizaciones'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U3.A1. Video de Seguridad de CTPAT o NeecDocumento5 páginasU3.A1. Video de Seguridad de CTPAT o NeecOscar Garate100% (1)

- U3.A1. Video de Seguridad de CTPAT o NeecDocumento5 páginasU3.A1. Video de Seguridad de CTPAT o NeecOscar Garate100% (1)

- Dayana - Gil - U1.A2.'Regulaciones y Restricciones No Arancelarias en La Ley Del Comercio Exterior'Documento4 páginasDayana - Gil - U1.A2.'Regulaciones y Restricciones No Arancelarias en La Ley Del Comercio Exterior'Dayana Sugei Gil Contreras100% (1)

- Catalogo Mercadotecnia 2016 TrillasDocumento13 páginasCatalogo Mercadotecnia 2016 TrillasNeil BellidoAún no hay calificaciones

- Suministro UD3 Act 2 MarilynDocumento2 páginasSuministro UD3 Act 2 MarilynMarilyn TorresAún no hay calificaciones

- U2 A1 'Resumen'Documento3 páginasU2 A1 'Resumen'Erick Eduardo Osuna RuizAún no hay calificaciones

- Clase N°5 Practica de Valoración Aduanera de ImportaciónDocumento12 páginasClase N°5 Practica de Valoración Aduanera de ImportaciónKarina DuarteAún no hay calificaciones

- EudoroDocumento3 páginasEudoroEdwin VelezAún no hay calificaciones

- Dayana Gil U3.A3.'INCOTERMS'Documento4 páginasDayana Gil U3.A3.'INCOTERMS'Dayana Sugei Gil Contreras100% (1)

- Método Del Último RecursoDocumento22 páginasMétodo Del Último Recursocfagarcia83% (6)

- U1.A1.'Importancia de La Logística y Cadena Del Suministro'Documento7 páginasU1.A1.'Importancia de La Logística y Cadena Del Suministro'Oscar Garate100% (1)

- U1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Documento5 páginasU1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Erick Eduardo Osuna Ruiz100% (1)

- Dayana - Gil - U3.A1.'Precio Estimado y Norma Oficial'Documento3 páginasDayana - Gil - U3.A1.'Precio Estimado y Norma Oficial'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Valoración Aduanera 2021 - S6Documento28 páginasValoración Aduanera 2021 - S6Luz Ivonne Talavera CardenasAún no hay calificaciones

- U2 A1 'Resumen'Documento3 páginasU2 A1 'Resumen'Erick Eduardo Osuna RuizAún no hay calificaciones

- Ejercicio 2Documento1 páginaEjercicio 2Grupo Testing100% (2)

- Dayana - Gil - U4.A1.'Infracciones y Sanciones RRNA'Documento3 páginasDayana - Gil - U4.A1.'Infracciones y Sanciones RRNA'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Dayana - Gil - U1.A2. Cuestionario de CapítuloDocumento12 páginasDayana - Gil - U1.A2. Cuestionario de CapítuloDayana Sugei Gil ContrerasAún no hay calificaciones

- Mapa Mental Anexo 31Documento3 páginasMapa Mental Anexo 31juan Polo IslasAún no hay calificaciones

- U2.A2.'Permisos Previos y Cupos'Documento2 páginasU2.A2.'Permisos Previos y Cupos'Erick Eduardo Osuna RuizAún no hay calificaciones

- U1.A4. Código de ValoraciónDocumento3 páginasU1.A4. Código de ValoraciónErick OsunaAún no hay calificaciones

- El Valor en Aduana de La MercanciaDocumento8 páginasEl Valor en Aduana de La Mercanciaayquin100% (1)

- Dayana Gil U3.A2.'SEDENA'Documento4 páginasDayana Gil U3.A2.'SEDENA'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A4. Código de ValoraciónDocumento3 páginasU1.A4. Código de ValoraciónOscar GarateAún no hay calificaciones

- Metodos de ValoracionDocumento3 páginasMetodos de ValoracionaldairAún no hay calificaciones

- Dayana - Gil - U2.A2. Técnicas para Determinar Precios de ExportaciónDocumento3 páginasDayana - Gil - U2.A2. Técnicas para Determinar Precios de ExportaciónSugei GilAún no hay calificaciones

- U1. Actividad 3.'saai'Documento4 páginasU1. Actividad 3.'saai'lucia salazarrAún no hay calificaciones

- Dayana - Gil - U2.A2.'Permisos Previos y Cupos'Documento3 páginasDayana - Gil - U2.A2.'Permisos Previos y Cupos'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U3.A1 Cadena NacionalDocumento4 páginasU3.A1 Cadena NacionalOscar GarateAún no hay calificaciones

- U2.A3. Procedimiento de Compra' 17 MAYO 2021Documento13 páginasU2.A3. Procedimiento de Compra' 17 MAYO 2021Wilian PerezAún no hay calificaciones

- Contreras - U1. Actividad 2. 'Normas Aplicables'Documento4 páginasContreras - U1. Actividad 2. 'Normas Aplicables'Sugei GilAún no hay calificaciones

- U4.A1. Cadena InternacionalDocumento8 páginasU4.A1. Cadena InternacionalOscar GarateAún no hay calificaciones

- Presentación de Valoración, Según Acuerdo OMC. 2021 1Documento90 páginasPresentación de Valoración, Según Acuerdo OMC. 2021 1Robert Alexander Marte BernabeAún no hay calificaciones

- U1.A5. Ronda UruguayDocumento4 páginasU1.A5. Ronda UruguayOscar GarateAún no hay calificaciones

- U2. A2.Sistemas de Almacenaje en Empresas LocalesDocumento10 páginasU2. A2.Sistemas de Almacenaje en Empresas LocalesOscar GarateAún no hay calificaciones

- U2.A1.'Negociación Internacional'Documento3 páginasU2.A1.'Negociación Internacional'Dayana Sugei Gil Contreras100% (1)

- Carlos Javier - Herrera Martinez - U3.A1.'Producto de La Logística y Cadena de Suministro'Documento4 páginasCarlos Javier - Herrera Martinez - U3.A1.'Producto de La Logística y Cadena de Suministro'Carlos Alberto Irazoqui FloresAún no hay calificaciones

- U2.Actividad 5. Dep Sitos de Mercanc AsDocumento6 páginasU2.Actividad 5. Dep Sitos de Mercanc AsBRAYAN DANIEL SALDANA CASTELLONAún no hay calificaciones

- Dayana - Gil - U3.A1. Clasificación de Incoterms, Basados en Los Tipos de TransporteDocumento2 páginasDayana - Gil - U3.A1. Clasificación de Incoterms, Basados en Los Tipos de TransporteSugei GilAún no hay calificaciones

- U2.A1.Evolución de AlmacenesDocumento13 páginasU2.A1.Evolución de AlmacenesOscar GarateAún no hay calificaciones

- U4.A2. Art Culo 35 PDFDocumento4 páginasU4.A2. Art Culo 35 PDFBrayan SaldañaAún no hay calificaciones

- Despejesu 1 Act 1Documento4 páginasDespejesu 1 Act 1Edwin Velez100% (1)

- Dayana - Gil - U1.A2.'Ley Del Comercio Exterior'Documento3 páginasDayana - Gil - U1.A2.'Ley Del Comercio Exterior'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U4.A2 MolinaEmiliaDocumento2 páginasU4.A2 MolinaEmiliaEmilia Guadalupe Molina ValenzuelaAún no hay calificaciones

- U4.a2 - Maria ContrerasDocumento5 páginasU4.a2 - Maria ContrerasangelesAún no hay calificaciones

- U2.A1.'Pedimento y Su Instructivo de Llenado'Documento3 páginasU2.A1.'Pedimento y Su Instructivo de Llenado'Oscar Garate100% (1)

- La Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Documento6 páginasLa Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Oscar GarateAún no hay calificaciones

- 10 Monedas Duras Cuadro SinopticoDocumento3 páginas10 Monedas Duras Cuadro SinopticoRosa 06Aún no hay calificaciones

- Articulo 35 Sistema Aduanero Mexicano 1Documento3 páginasArticulo 35 Sistema Aduanero Mexicano 1ARAM EgAún no hay calificaciones

- Apet U2 A1 PazfDocumento5 páginasApet U2 A1 Pazfdaisy enriquezAún no hay calificaciones

- U3.A1.'Secretaría de Economía en Temas de Clasificación Arancelaria'Documento4 páginasU3.A1.'Secretaría de Economía en Temas de Clasificación Arancelaria'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Ultimo RecursoDocumento4 páginasUltimo RecursoSharonMedinaAún no hay calificaciones

- Valoracion Aduanera Unidad 1Documento4 páginasValoracion Aduanera Unidad 1Sabrina SosaAún no hay calificaciones

- Valoracion de MercanciasDocumento44 páginasValoracion de MercanciasJaime HidalgoAún no hay calificaciones

- Reporte Que Indique Los Métodos de Valor de TransacciónDocumento4 páginasReporte Que Indique Los Métodos de Valor de TransacciónZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Componentes SocioculturalesDocumento3 páginasComponentes SocioculturalesOscar GarateAún no hay calificaciones

- MIGRACIONDocumento12 páginasMIGRACIONOscar GarateAún no hay calificaciones

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 páginasU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateAún no hay calificaciones

- U2.A1.Evolución de AlmacenesDocumento13 páginasU2.A1.Evolución de AlmacenesOscar GarateAún no hay calificaciones

- U4.A1. Cadena InternacionalDocumento8 páginasU4.A1. Cadena InternacionalOscar GarateAún no hay calificaciones

- U1.A5. Ronda UruguayDocumento4 páginasU1.A5. Ronda UruguayOscar GarateAún no hay calificaciones

- U3.A1 Cadena NacionalDocumento4 páginasU3.A1 Cadena NacionalOscar GarateAún no hay calificaciones

- U2.A1.'Pedimento y Su Instructivo de Llenado'Documento3 páginasU2.A1.'Pedimento y Su Instructivo de Llenado'Oscar Garate100% (1)

- Almacenamiento y Distribucion - U.1 - A3 Modelo PDocumento4 páginasAlmacenamiento y Distribucion - U.1 - A3 Modelo POscar GarateAún no hay calificaciones

- Algebra Superior - Productos NotablesDocumento3 páginasAlgebra Superior - Productos NotablesOscar GarateAún no hay calificaciones

- U2. A2.Sistemas de Almacenaje en Empresas LocalesDocumento10 páginasU2. A2.Sistemas de Almacenaje en Empresas LocalesOscar GarateAún no hay calificaciones

- Ejercicios 4 - U1Documento3 páginasEjercicios 4 - U1Oscar GarateAún no hay calificaciones

- Algebra Superior - Ecuaciones y DesigualdadesDocumento5 páginasAlgebra Superior - Ecuaciones y DesigualdadesOscar Garate0% (1)

- U1.A4.'Trinomios Cuadrados No Perfectos'Documento4 páginasU1.A4.'Trinomios Cuadrados No Perfectos'Oscar GarateAún no hay calificaciones

- Productos NotablesDocumento5 páginasProductos NotablesOscar Garate100% (1)

- La Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Documento6 páginasLa Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Oscar GarateAún no hay calificaciones

- U2. A2. Caso PrácticoDocumento4 páginasU2. A2. Caso PrácticoOscar GarateAún no hay calificaciones

- Transportación Internacional - U2.A1. Resolucion de PreguntasDocumento8 páginasTransportación Internacional - U2.A1. Resolucion de PreguntasOscar GarateAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 3Documento2 páginasAlgebra Unidad 2 - Ejercicio 3Oscar GarateAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 2.4Documento2 páginasAlgebra Unidad 2 - Ejercicio 2.4Oscar GarateAún no hay calificaciones

- Algebra Unidad 1.1Documento2 páginasAlgebra Unidad 1.1Oscar GarateAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 5Documento2 páginasAlgebra Unidad 2 - Ejercicio 5Oscar Garate0% (1)

- Diagrama de FlujoDocumento3 páginasDiagrama de FlujoOscar GarateAún no hay calificaciones

- Los Elementos de La Contabilidad Foro de Avanzada 2Documento3 páginasLos Elementos de La Contabilidad Foro de Avanzada 2Rosalby SantiagoAún no hay calificaciones

- Efecto PigouDocumento3 páginasEfecto PigouLuis Ortiz100% (1)

- Estados Financieros VelezDocumento20 páginasEstados Financieros VelezLuis CastilloAún no hay calificaciones

- Declaración de CocoyocDocumento9 páginasDeclaración de CocoyocDaniel PerugachiAún no hay calificaciones

- Apuntes de Introducción A La EconomíaDocumento5 páginasApuntes de Introducción A La EconomíaDiego Sevillano LlorenteAún no hay calificaciones

- 11 162 PDFDocumento20 páginas11 162 PDFRoberto A. Mendieta VegaAún no hay calificaciones

- APRENDIZAJEDocumento15 páginasAPRENDIZAJEAngelica NavasAún no hay calificaciones

- Cuál Es La Importancia Que Tienen Las Matemáticas Financieras Con La ContabilidadDocumento3 páginasCuál Es La Importancia Que Tienen Las Matemáticas Financieras Con La ContabilidadMIGUEL ANGEL GARCIAAún no hay calificaciones

- Consulta - Módulo 5 - MicroeconomíaDocumento13 páginasConsulta - Módulo 5 - MicroeconomíaRolexAún no hay calificaciones

- La Teoría Monetaria de Knut Wicksell - Marsimian PDFDocumento12 páginasLa Teoría Monetaria de Knut Wicksell - Marsimian PDFDanielFernándezAún no hay calificaciones

- Daniela Tesis Maestria 2016Documento89 páginasDaniela Tesis Maestria 2016Robert C MontoyaAún no hay calificaciones

- Resumen RottembergDocumento3 páginasResumen RottembergPilar Pineda YslaAún no hay calificaciones

- Mercado de Abastos Critica 090921Documento23 páginasMercado de Abastos Critica 090921Samuel ChavezAún no hay calificaciones

- 1-FinanzasDocumento3 páginas1-Finanzasyuset123Aún no hay calificaciones

- CUESTIONARIODocumento9 páginasCUESTIONARIOginawarrior2_9554654Aún no hay calificaciones

- Guia Didactica Mariano 5° 2 ParteDocumento4 páginasGuia Didactica Mariano 5° 2 ParteJennifer RoblesAún no hay calificaciones

- Guias+1+a+10+2018+m ADocumento62 páginasGuias+1+a+10+2018+m AcaritoAún no hay calificaciones

- Barreras de Entrada en El MercadoDocumento15 páginasBarreras de Entrada en El MercadoGino Chávez SánchezAún no hay calificaciones

- 3.3.5 Conceptos Económicos JAIME ARANGODocumento3 páginas3.3.5 Conceptos Económicos JAIME ARANGOJAIME ALBERTO ARANGO JAIMESAún no hay calificaciones

- DuopolioDocumento6 páginasDuopolioGerber EstuardoAún no hay calificaciones

- Modelo Agroexportador y Clase DominanteDocumento28 páginasModelo Agroexportador y Clase DominantemsanvicenteAún no hay calificaciones

- Ley de Hierro de Los SalariosDocumento5 páginasLey de Hierro de Los SalariosVanessa CastroAún no hay calificaciones

- Tarea 3 MicroDocumento4 páginasTarea 3 MicroPaloma yaleska Abad de leonAún no hay calificaciones

- Vivamos BienDocumento35 páginasVivamos BienJorge Ranz ClementeAún no hay calificaciones