También podría gustarte

- TAREA 3-4 Ejercicios de Contabilidad NacionalDocumento4 páginasTAREA 3-4 Ejercicios de Contabilidad NacionalESTEFANI PI�E HUAMANAún no hay calificaciones

- Diagrama Bimanual Sándwich-S15Documento1 páginaDiagrama Bimanual Sándwich-S15Yusara GómezAún no hay calificaciones

- Arrendamiento de Linea DERECHOS DE RUTA MOTOTAXI, BraulioDocumento4 páginasArrendamiento de Linea DERECHOS DE RUTA MOTOTAXI, Braulioguiliam luis100% (1)

- GERENCIA DE PROYECTOS (UGB) 2023 Material ComplementarioDocumento196 páginasGERENCIA DE PROYECTOS (UGB) 2023 Material ComplementarioYusara GómezAún no hay calificaciones

- Instrumento de Recolección FinalDocumento3 páginasInstrumento de Recolección FinalYusara GómezAún no hay calificaciones

- Malla Curricular de Lic. en EmpresasDocumento1 páginaMalla Curricular de Lic. en EmpresasYusara GómezAún no hay calificaciones

- Semana 15 Costeo DirectoDocumento15 páginasSemana 15 Costeo DirectoYusara GómezAún no hay calificaciones

- Costos 1Documento11 páginasCostos 1Yusara GómezAún no hay calificaciones

- C.D - S 19Documento3 páginasC.D - S 19Yusara GómezAún no hay calificaciones

- Semana 2 Costeo DirectoDocumento6 páginasSemana 2 Costeo DirectoYusara GómezAún no hay calificaciones

- Semana 4 Costeo DirectoDocumento9 páginasSemana 4 Costeo DirectoYusara GómezAún no hay calificaciones

- Semana 5 Costeo DirectoDocumento6 páginasSemana 5 Costeo DirectoYusara GómezAún no hay calificaciones

- Semana 3 Costeo DirectoDocumento16 páginasSemana 3 Costeo DirectoYusara GómezAún no hay calificaciones

- Avance 2Documento15 páginasAvance 2Yusara GómezAún no hay calificaciones

- Escenario 2 - CD. S9Documento5 páginasEscenario 2 - CD. S9Yusara GómezAún no hay calificaciones

- Avance 1Documento11 páginasAvance 1Yusara GómezAún no hay calificaciones

- Guia de Ejercicios PRODUCTIVIDAD (20% Laboratorio 1, Computo 1)Documento3 páginasGuia de Ejercicios PRODUCTIVIDAD (20% Laboratorio 1, Computo 1)Yusara GómezAún no hay calificaciones

- 03DU001 Instructivo Perfil de Proyecto-2021Documento14 páginas03DU001 Instructivo Perfil de Proyecto-2021Yusara GómezAún no hay calificaciones

- Contenido Semana 4 ProducciónDocumento14 páginasContenido Semana 4 ProducciónYusara GómezAún no hay calificaciones

- Contenidos de Administracion Financiera IIDocumento4 páginasContenidos de Administracion Financiera IIYusara GómezAún no hay calificaciones

- Productividad - ConceptosDocumento26 páginasProductividad - ConceptosYusara GómezAún no hay calificaciones

- Procedimiento Compactacion de Material en Deposito Autorizado de Ceniza, Escoria y YesoDocumento17 páginasProcedimiento Compactacion de Material en Deposito Autorizado de Ceniza, Escoria y Yesoaldo bruzzoneAún no hay calificaciones

- Caso 1. Ready To Eat Cereal (Informe)Documento2 páginasCaso 1. Ready To Eat Cereal (Informe)benjamindresdenAún no hay calificaciones

- Seccion 2 Pymes Conceptos y Principios GeneralesDocumento33 páginasSeccion 2 Pymes Conceptos y Principios GeneralesYURI CATHERINE MARTINEZ RODRIGUEZAún no hay calificaciones

- PRONUNCIAMIENTO #105-2021-OSCE-DGR - Sedapal Serv de Trans de PersonalDocumento63 páginasPRONUNCIAMIENTO #105-2021-OSCE-DGR - Sedapal Serv de Trans de PersonalPeTer Apaza TurpoAún no hay calificaciones

- Libranza EficDocumento14 páginasLibranza EficJuan Pablo GaitanAún no hay calificaciones

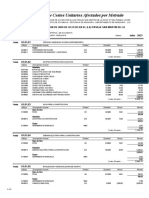

- Acu - Afectado Por MetradoDocumento12 páginasAcu - Afectado Por MetradoRossella LlerenaAún no hay calificaciones

- Folio 163702 Direccion de Registro PublicoDocumento8 páginasFolio 163702 Direccion de Registro PublicoGustavo Alejandro Lopez MendezAún no hay calificaciones

- Guber Componente 1 3 1Documento3 páginasGuber Componente 1 3 1Carolina GarciaAún no hay calificaciones

- Guía DocenteDocumento22 páginasGuía DocenteCsl UpseAún no hay calificaciones

- Aca N 3 Contabilidad de CostosDocumento27 páginasAca N 3 Contabilidad de CostosAngela SanchezAún no hay calificaciones

- MATRIZ RIESGOS Del Programa AuditoriaDocumento4 páginasMATRIZ RIESGOS Del Programa AuditoriaLEONARDO FARIETA VERAAún no hay calificaciones

- Unidad 2. 1. Las Empresas Lean, Metodologias Lean y AgilesDocumento12 páginasUnidad 2. 1. Las Empresas Lean, Metodologias Lean y AgilesOlga Lucia100% (1)

- Puesto AdministrativoDocumento4 páginasPuesto AdministrativoJulie Paola Yepes AcuñaAún no hay calificaciones

- Caso El Reinado de Messier en Vivendi Universal.Documento4 páginasCaso El Reinado de Messier en Vivendi Universal.mardonio utrilla laurelAún no hay calificaciones

- Seguro de TransporteDocumento1 páginaSeguro de TransporteRicardo FloresAún no hay calificaciones

- Taller de Repaso de Probabilidad ECS 20201Documento2 páginasTaller de Repaso de Probabilidad ECS 20201Mauricio RamirezAún no hay calificaciones

- Cinco Negocios Altamente Rentables para 2023Documento3 páginasCinco Negocios Altamente Rentables para 2023Juanca LimaAún no hay calificaciones

- Neira Fandiño 2021Documento137 páginasNeira Fandiño 2021Peltre OchoAún no hay calificaciones

- Modo de ProduccionDocumento12 páginasModo de ProduccionHenry David Maya BasantaAún no hay calificaciones

- La Cuerda Floja - La Paradoja Del EquilibrioDocumento9 páginasLa Cuerda Floja - La Paradoja Del Equilibriojose victor pisciotti escorciaAún no hay calificaciones

- Política de Responsabilidad Integral-HSE PDFDocumento5 páginasPolítica de Responsabilidad Integral-HSE PDFchecho17Aún no hay calificaciones

- BOTERO3Documento1 páginaBOTERO3Luis ParraAún no hay calificaciones

- Acta de Ntrega-HvDocumento11 páginasActa de Ntrega-HvPAOLAAún no hay calificaciones

- Mollybrooke Chaturbate Newmollybrooke DocumentDocumento2 páginasMollybrooke Chaturbate Newmollybrooke Documentwerkplan cogironAún no hay calificaciones

- Direccion Financiera Del Riesgo de InteresDocumento302 páginasDireccion Financiera Del Riesgo de Interespepesm69Aún no hay calificaciones

- La Carrera Administrativa en El Perú Es Un Conjunto de PrincipiosDocumento20 páginasLa Carrera Administrativa en El Perú Es Un Conjunto de Principioscindy chaupin marthansAún no hay calificaciones

- (CASO ERROR TOLERABLEFinanciero) (1) YYYYYDocumento8 páginas(CASO ERROR TOLERABLEFinanciero) (1) YYYYYAntoni AntoniAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualJeysi Jhovany Cruz GutierrezAún no hay calificaciones