0% encontró este documento útil (0 votos)

95 vistas9 páginasMicrofinanzas: Cálculo de Créditos y Comisiones

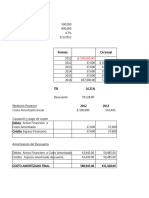

Este documento presenta los resultados de un taller sobre cálculos de amortizaciones y análisis de políticas de microcréditos. Se resuelven dos casos prácticos donde se calculan los requisitos, comisiones, tasas de interés y cuotas de pagos para dos solicitudes de microcrédito de acuerdo a las políticas de una entidad microfinanciera. Adicionalmente, se incluyen tablas de amortización y diagramas para cada caso.

Cargado por

Paula Andrea Garzon GutierrezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

95 vistas9 páginasMicrofinanzas: Cálculo de Créditos y Comisiones

Este documento presenta los resultados de un taller sobre cálculos de amortizaciones y análisis de políticas de microcréditos. Se resuelven dos casos prácticos donde se calculan los requisitos, comisiones, tasas de interés y cuotas de pagos para dos solicitudes de microcrédito de acuerdo a las políticas de una entidad microfinanciera. Adicionalmente, se incluyen tablas de amortización y diagramas para cada caso.

Cargado por

Paula Andrea Garzon GutierrezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd