También podría gustarte

- T 1 Gestic3b3n y Control de Tesorerc3adaDocumento19 páginasT 1 Gestic3b3n y Control de Tesorerc3adaAlisson..TelemacoAún no hay calificaciones

- Tesis DiaposDocumento24 páginasTesis DiaposLka ErmenAún no hay calificaciones

- Cuestionario Conceptos Derivados Financieros.Documento6 páginasCuestionario Conceptos Derivados Financieros.Viviana Soracipa RodriguezAún no hay calificaciones

- Capitulo 02Documento35 páginasCapitulo 02Christian AsoreyAún no hay calificaciones

- Guia de Ejercicios para ResolverDocumento9 páginasGuia de Ejercicios para Resolversofia floresAún no hay calificaciones

- Listado de CuentasDocumento3 páginasListado de CuentasJose Luis PachecoAún no hay calificaciones

- GUIA No.11Documento8 páginasGUIA No.11Nicol SalamancaAún no hay calificaciones

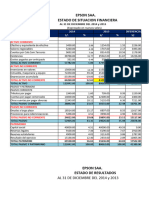

- Epson Saa.Documento11 páginasEpson Saa.Nelhy Romero B YtzAún no hay calificaciones

- AlgebraDocumento4 páginasAlgebramagaAún no hay calificaciones

- El Modelo Mundell - FlemingDocumento23 páginasEl Modelo Mundell - Flemingalexander100% (1)

- Taller 2Documento8 páginasTaller 2XAVIER ANDRES RAMIREZ VERAAún no hay calificaciones

- Solución Ejercicios de RepasoDocumento9 páginasSolución Ejercicios de RepasopaulaAún no hay calificaciones

- Terminologia Ingles - Español: Balance Condensado Balance SheetDocumento2 páginasTerminologia Ingles - Español: Balance Condensado Balance SheetElvis LugoAún no hay calificaciones

- Gestión Financiera 12Documento185 páginasGestión Financiera 12jjap2a99Aún no hay calificaciones

- Tema 8Documento83 páginasTema 8saguzAún no hay calificaciones

- CHAPTER 2 Financial Statements, Cash Flow, and Taxes - enDocumento76 páginasCHAPTER 2 Financial Statements, Cash Flow, and Taxes - enNelson Ivan AcostaAún no hay calificaciones

- P1 - DEBERES Mercado de ValoresDocumento36 páginasP1 - DEBERES Mercado de ValoresESTEPHANY POULETTE ESCOBAR PINTOAún no hay calificaciones

- GRUPO 5 - DINÁMICA BCRP - PreguntasDocumento3 páginasGRUPO 5 - DINÁMICA BCRP - PreguntasALEJANDRA MILEN OCHOA DIAZAún no hay calificaciones

- 1 Introduccion A La ContabilidadDocumento2 páginas1 Introduccion A La ContabilidadJessica Mercado pfeifferAún no hay calificaciones

- Paralelo Obligaciones Segun El Número de Sujetos. Mancomunadas Solidarias IndivisiblesDocumento2 páginasParalelo Obligaciones Segun El Número de Sujetos. Mancomunadas Solidarias IndivisiblesLukeAún no hay calificaciones

- PDF Doc E001 151420602922503Documento1 páginaPDF Doc E001 151420602922503IMPRENTA REINA DEL CISNEAún no hay calificaciones

- Libro de CajaDocumento4 páginasLibro de CajaErmis Caruajulca Salazar59% (17)

- Investigacion 2 Instituciones FinancierasDocumento27 páginasInvestigacion 2 Instituciones FinancierasVeronica GonzalezAún no hay calificaciones

- Factura Electronica de Venta: Bbi Colombia Sas NIT 900.860.284-9Documento1 páginaFactura Electronica de Venta: Bbi Colombia Sas NIT 900.860.284-9laureoncaAún no hay calificaciones

- Tema 2 IM 2021Documento17 páginasTema 2 IM 2021Jessenia SantiagoAún no hay calificaciones

- TPI - Solución PropuestaDocumento11 páginasTPI - Solución PropuestaCodeoAún no hay calificaciones

- Informe de Clasificadora de Riesgo Zummaratings (Diciembre 2020)Documento11 páginasInforme de Clasificadora de Riesgo Zummaratings (Diciembre 2020)Salvador Estlander Reyes ChicasAún no hay calificaciones

- TABLA DE RETENCIONES - XLSX - Hojas de Cálculo de GoogleDocumento3 páginasTABLA DE RETENCIONES - XLSX - Hojas de Cálculo de GooglechairaturizoAún no hay calificaciones

- ¿Qué Es Una Transacción FinancieraDocumento3 páginas¿Qué Es Una Transacción FinancieraAttendee GakuvenAún no hay calificaciones

- En Una Compra A Credito Se Afecta La CuentaDocumento4 páginasEn Una Compra A Credito Se Afecta La CuentaJose Angel De los SantosAún no hay calificaciones