También podría gustarte

- DefinicionesDocumento8 páginasDefinicionesEnrique Rafael Reales FlorezAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Unidad 8 - La Contabilidad de La EmpresaDocumento24 páginasUnidad 8 - La Contabilidad de La EmpresaMarianMenaAún no hay calificaciones

- ¿Por Qué Se Registran Dichas Operaciones?: U.T. 7.-La Contabilidad y El Análisis ContableDocumento26 páginas¿Por Qué Se Registran Dichas Operaciones?: U.T. 7.-La Contabilidad y El Análisis Contablebegoña cabezaAún no hay calificaciones

- Practica Unidad Ii CostoDocumento4 páginasPractica Unidad Ii CostoLaura JosephAún no hay calificaciones

- Presupuesto de InversionDocumento6 páginasPresupuesto de InversionWilma Elide Bojorquez BalamAún no hay calificaciones

- PRÁCTICA CALIFICADA I JeissonDocumento4 páginasPRÁCTICA CALIFICADA I JeissonMartinez JeissonAún no hay calificaciones

- Finanzas de Los InventariosDocumento17 páginasFinanzas de Los InventariosWilmer BuenoAún no hay calificaciones

- Tema 01Documento4 páginasTema 01PEDRO JAVIER VILLA MUNAYCOAún no hay calificaciones

- Investigacion. IntroduccionDocumento11 páginasInvestigacion. IntroduccionLEONOR CABRERA M�NDEZAún no hay calificaciones

- Manual de Elaboracion de Estados FinancierosDocumento13 páginasManual de Elaboracion de Estados FinancierosVladimir MorazanAún no hay calificaciones

- Conta TareaDocumento7 páginasConta TareaJorchiAún no hay calificaciones

- Resumen ContabilidadDocumento8 páginasResumen ContabilidadMaria De CiliaAún no hay calificaciones

- Sem12Plan Financiero y Registros ContablesDocumento13 páginasSem12Plan Financiero y Registros ContablesJonathan SalazarAún no hay calificaciones

- 3er Examen Parcial Contabilidad AdministrativaDocumento6 páginas3er Examen Parcial Contabilidad AdministrativamarcelAún no hay calificaciones

- Actividad 4 Grupal Gestion IntegralDocumento11 páginasActividad 4 Grupal Gestion IntegralMauricio SánchezAún no hay calificaciones

- Tarea Unidad I Contabilidad de Costo IiDocumento4 páginasTarea Unidad I Contabilidad de Costo IiAlexandra LugoAún no hay calificaciones

- Dayana Nicolle Acevedo Conocimientos Conceptuales PDFDocumento26 páginasDayana Nicolle Acevedo Conocimientos Conceptuales PDFNicolle AcevedoAún no hay calificaciones

- Contab Costos Primera Unidad 18.09.2019Documento83 páginasContab Costos Primera Unidad 18.09.2019Juan De la CruzAún no hay calificaciones

- Resumen Final ContabilidadDocumento4 páginasResumen Final ContabilidadLuca MorroneAún no hay calificaciones

- Cuestionario 4 - Evaluación de ProyectosDocumento10 páginasCuestionario 4 - Evaluación de ProyectosRoxana Betzabe Bernal MarquezAún no hay calificaciones

- Taller N°1 - Unidad 1 (1) 1Documento16 páginasTaller N°1 - Unidad 1 (1) 1SAMUEL MONTOYA PRIETOAún no hay calificaciones

- Semana 6 Costo y Presupuestos..... 04Documento9 páginasSemana 6 Costo y Presupuestos..... 04PriscyAún no hay calificaciones

- Semana 2 Introduccion A La ContabilidadDocumento93 páginasSemana 2 Introduccion A La ContabilidadCeli de LezcanoAún no hay calificaciones

- Analisis Financiero Video Guia 3Documento15 páginasAnalisis Financiero Video Guia 3Rafael Ricardo VilleroAún no hay calificaciones

- Ion y Presentacion de Estados FinancierosDocumento17 páginasIon y Presentacion de Estados FinancierosElecodelcontadorContadoresAsociadosAún no hay calificaciones

- Resumen 2 Costos 1Documento5 páginasResumen 2 Costos 1Xime VázquezAún no hay calificaciones

- Costos Empresariales 1 UnidadDocumento9 páginasCostos Empresariales 1 UnidadIvan Molina ZapataAún no hay calificaciones

- Primer Trabajo GrupalDocumento17 páginasPrimer Trabajo GrupalYadira Carolina Flores GálvezAún no hay calificaciones

- Analisis FinancieroDocumento25 páginasAnalisis FinancieroPaola HernandezAún no hay calificaciones

- Tema III FINANZAS IDocumento8 páginasTema III FINANZAS IALVARO GUIDO QUIROZAún no hay calificaciones

- Matsistcostos2016 PDFDocumento139 páginasMatsistcostos2016 PDFAlvaro Lizana ChoqueAún no hay calificaciones

- Cuestionario Contabilidad de CostoDocumento6 páginasCuestionario Contabilidad de CostodanielaAún no hay calificaciones

- Que Son Los Postulados BásicosDocumento5 páginasQue Son Los Postulados BásicosJesús Manuel Cota MontañoAún no hay calificaciones

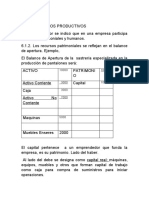

- Conjuntos ProductivosDocumento9 páginasConjuntos ProductivosESCOBAR QUISPE ANDREAAún no hay calificaciones

- Costos y PresupuestosDocumento19 páginasCostos y PresupuestosMarley AnyacoAún no hay calificaciones

- Proyecto Final ContabilidadDocumento7 páginasProyecto Final ContabilidadJosy Silva Valenzuela50% (2)

- Eie07 - Contabilidade e Análise ContableDocumento23 páginasEie07 - Contabilidade e Análise ContableAna LopezAún no hay calificaciones

- Técnicas de La ContabilidadDocumento10 páginasTécnicas de La ContabilidadVicky Lcg80% (5)

- Ejemplos de Los Principios de ContabilidadDocumento9 páginasEjemplos de Los Principios de ContabilidadSamuel Rodriguez Inuma100% (3)

- Tarea 2 Primer ParcialDocumento6 páginasTarea 2 Primer ParcialSara ChancusiAún no hay calificaciones

- Ciclo OperacionalDocumento17 páginasCiclo OperacionalCristina Valeria ValdiviesoAún no hay calificaciones

- Investigacion de Control InternoDocumento16 páginasInvestigacion de Control InternoKirsten VelasquezAún no hay calificaciones

- Unidad 3 - Tarea 4 - Inversiones y Beneficios Del ProyectoDocumento14 páginasUnidad 3 - Tarea 4 - Inversiones y Beneficios Del ProyectoLeo Leo PalmaAún no hay calificaciones

- Definiciones de Conta VDocumento15 páginasDefiniciones de Conta VEDIN XOLAún no hay calificaciones

- Clase Proyectos de Inversión-Inversion y Financiamiento-2019-1Documento39 páginasClase Proyectos de Inversión-Inversion y Financiamiento-2019-1dianira raquel cerquin huamanAún no hay calificaciones

- Carlos - Manuel - Urzua - Cuellar - Proyecto FinalDocumento4 páginasCarlos - Manuel - Urzua - Cuellar - Proyecto FinalcarlosAún no hay calificaciones

- Informe FinalDocumento15 páginasInforme FinalJUAN JESUS CAMPOS MENDOZAAún no hay calificaciones

- Monografia de Modelo de Sistema de CostoDocumento45 páginasMonografia de Modelo de Sistema de CostoDoris Solis88% (8)

- Tema 1 Felix VasquezDocumento7 páginasTema 1 Felix VasquezFelix VasquezAún no hay calificaciones

- MODULO 5 ContabilidadDocumento16 páginasMODULO 5 ContabilidadChristian RoaAún no hay calificaciones

- Sintesis de La II UnidaddocxDocumento18 páginasSintesis de La II UnidaddocxVanessaa capcha isidroAún no hay calificaciones

- George Arce Ayala Grupo 212018a 614Documento14 páginasGeorge Arce Ayala Grupo 212018a 614Giorgi ArceAún no hay calificaciones

- CostosDocumento13 páginasCostosAlejandro LeonAún no hay calificaciones

- Carlos Manuel Urzua Cuellar Proyecto FinalDocumento4 páginasCarlos Manuel Urzua Cuellar Proyecto FinalcarlosAún no hay calificaciones

- Fajardo Reyes - Evidencia Del ProcesoDocumento102 páginasFajardo Reyes - Evidencia Del ProcesoAriana Fajardo ReyesAún no hay calificaciones

- Contabilidad de Costos 1Documento8 páginasContabilidad de Costos 1Celinet Rosario GarcíaAún no hay calificaciones

- Curso EdxDocumento102 páginasCurso EdxAriana Fajardo ReyesAún no hay calificaciones

- Epaudit TaacDocumento19 páginasEpaudit TaacEvelynAún no hay calificaciones

- Epaudit - Fase 1Documento19 páginasEpaudit - Fase 1EvelynAún no hay calificaciones

- Glosario de AudiDocumento66 páginasGlosario de AudiEvelynAún no hay calificaciones

- Glosario de AudiDocumento66 páginasGlosario de AudiEvelynAún no hay calificaciones

- Dispositivos de Entrada y SalidaDocumento3 páginasDispositivos de Entrada y SalidaEvelynAún no hay calificaciones

- Informe de Auditoria Semana 1. Auditoria InternaDocumento3 páginasInforme de Auditoria Semana 1. Auditoria InternaCesar CarrilloAún no hay calificaciones

- Balance ComparativoDocumento8 páginasBalance ComparativoJoose AlexAún no hay calificaciones

- Clasificacion de Las Tecnicas de AuditoriaDocumento3 páginasClasificacion de Las Tecnicas de AuditoriaJuan Mellizo100% (1)

- Punto 3.3.2.1.codigo de Comercio Libro Prim Titulo IvDocumento8 páginasPunto 3.3.2.1.codigo de Comercio Libro Prim Titulo IvLuisa Fernanda ArboledaAún no hay calificaciones

- EVALUACION INTEGRAL CONTABILIDAD I y II 1er. CICLODocumento3 páginasEVALUACION INTEGRAL CONTABILIDAD I y II 1er. CICLOmarcos christian lupa cabreraAún no hay calificaciones

- AceptacopmDocumento4 páginasAceptacopmAlisson Lisbeth Fuentes MartinezAún no hay calificaciones

- Analisis Caso Enron Comparado Con Las NagasDocumento1 páginaAnalisis Caso Enron Comparado Con Las NagasAngelica Aponte100% (1)

- Manual Auditoria Fiscal Versio 2 0 Julio 2013Documento278 páginasManual Auditoria Fiscal Versio 2 0 Julio 2013Yetzy G100% (1)

- Esta Si Es La y Tarea 4Documento22 páginasEsta Si Es La y Tarea 4Jessica Ortiz Garcia100% (1)

- Ejercicio Resuelto Costos - BG y EERR - Maria CDocumento7 páginasEjercicio Resuelto Costos - BG y EERR - Maria CGraciela LoayzaAún no hay calificaciones

- Ditamen Nia 700 y Especiales Nia 800Documento11 páginasDitamen Nia 700 y Especiales Nia 800JorgeAún no hay calificaciones

- T4 Consultar Las Semejanzas y Diferencias Entre Auditoría Financiera y Administrativa.Documento3 páginasT4 Consultar Las Semejanzas y Diferencias Entre Auditoría Financiera y Administrativa.ERICK FAREL ÑACATO LLUMIQUINGAAún no hay calificaciones

- Módulo I - Contabilidad. Apuntes de Contabilidad y Costos PDFDocumento14 páginasMódulo I - Contabilidad. Apuntes de Contabilidad y Costos PDFgagaman2Aún no hay calificaciones

- Caso Practico de Presupuesto de OperacionesDocumento3 páginasCaso Practico de Presupuesto de OperacionesOscar Alberto Medina Garcia100% (1)

- Analisis de Casos Sobre Modalidades de AuditoriasDocumento9 páginasAnalisis de Casos Sobre Modalidades de AuditoriasLuis Alcides CIFUENTES CARDONAAún no hay calificaciones

- Libro DiarioDocumento5 páginasLibro DiarioGerson RiveraAún no hay calificaciones

- Marco TeóricoDocumento2 páginasMarco TeóricoFernanda DaAún no hay calificaciones

- Nic 2Documento18 páginasNic 2DanielAún no hay calificaciones

- Informe Del Control Interno 3.0Documento9 páginasInforme Del Control Interno 3.0Eduardo Maldonado RosalesAún no hay calificaciones

- (CASO ERROR TOLERABLEFinanciero) (1) YYYYYDocumento8 páginas(CASO ERROR TOLERABLEFinanciero) (1) YYYYYAntoni AntoniAún no hay calificaciones

- Auditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFDocumento771 páginasAuditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFKliver QC100% (8)

- Contaduria Publicla Vs AdDocumento4 páginasContaduria Publicla Vs AdYohan Andres Duarte MarquezAún no hay calificaciones

- Norma de Contabilidad #1Documento4 páginasNorma de Contabilidad #1Manuel Alejandro Garcia HinojosaAún no hay calificaciones

- Actividad Informe Auditoria Nia 700Documento7 páginasActividad Informe Auditoria Nia 700Mariana GarciaAún no hay calificaciones

- Fundamentos de Contabilidad y FinanzasDocumento1 páginaFundamentos de Contabilidad y FinanzasEhimy Flores20% (5)

- Unidad 1 Act 1 Auditoria y Aseguramiento de La InformaciónDocumento12 páginasUnidad 1 Act 1 Auditoria y Aseguramiento de La InformacióndavidAún no hay calificaciones

- Actividad 10 Auditoria I - Taller PracticoDocumento21 páginasActividad 10 Auditoria I - Taller PracticoCarlos Andres Vera MendozaAún no hay calificaciones

- 1 Marco TeóricoDocumento20 páginas1 Marco TeóricoGabriel AvilaAún no hay calificaciones

- Cata de Presentación A La GerenciaDocumento4 páginasCata de Presentación A La GerenciaMargaritaCespedesAnchiaAún no hay calificaciones

- Asientos Contables AmbDocumento4 páginasAsientos Contables AmbAnonymous Ceb9b7100% (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)