Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Guía Práctica AxI Web Version 3.0

Cargado por

pablo23718Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Guía Práctica AxI Web Version 3.0

Cargado por

pablo23718Copyright:

Formatos disponibles

AxI

Ajuste por Inflación

Impositivo

HD Guía-Práctica WEB

Autor Humberto Diez

Colaboradores Javier Escudero y Gabriel González

P á g i n a |2

INDICE TEMÁTICO

NORMAS ANALIZADAS EN LA GUÍA ......................................................................................................................... 3

A. NORMAS DE APLICACIÓN DEL AXI .................................................................................................................. 3

AJUSTE POR INFLACIÓN IMPOSITIVO ....................................................................................................................... 4

A. SUJETOS OBLIGADOS .................................................................................................................................. 4

B. PROCEDENCIA DEL AJUSTE POR INFLACIÓN ..................................................................................................... 6

METODOLOGÍA DEL AJUSTE POR INFLACIÓN ............................................................................................................. 8

A. METODOLOGÍA DEL AJUSTE ESTÁTICO AL INICIO DEL PERIODO FISCAL ................................................................ 8

B. METODOLOGÍA DEL AJUSTE POR INFLACIÓN DINÁMICO ................................................................................... 9

C. PROCEDIMIENTO DE CÁLCULO DEL AXI IMPOSITIVO ....................................................................................... 10

D. ACTIVOS NO EXPUESTOS A LA INFLACIÓN ..................................................................................................... 11

E. ACTIVOS EXPUESTOS A LA INFLACIÓN .......................................................................................................... 15

F. VALUACIÓN DE LOS ACTIVOS EXPUESTOS A LA INFLACIÓN ............................................................................... 17

G. PASIVO AL INICIO DEL EJERCICIO QUE SE LIQUIDA .......................................................................................... 20

H. NO SE CONSIDERA PASIVO AL INICIO ............................................................................................................ 21

I. LA NO APLICACIÓN DE LA UNIVERSALIDAD DEL PASIVO .................................................................................. 22

J. VALUACIÓN DE LOS PASIVOS EXPUESTOS AL INICIO DEL EJERCICIO QUE SE LIQUIDA............................................. 23

K. AJUSTE POR INFLACIÓN DINÁMICO AJUSTES POSITIVOS .................................................................................. 24

L. AJUSTE POR INFLACIÓN DINÁMICO AJUSTES NEGATIVOS ................................................................................ 26

M. LA MECÁNICA DEL AJUSTE POR INFLACIÓN .................................................................................................... 27

N. ESQUEMA DE TRATAMIENTO EN EL AXI PARA SOCIOS Y ACCIONISTAS ................................................................ 28

O. ESQUEMA DE LA DETERMINACIÓN DEL RESULTADO DE BIENES (NO BIENES DE CAMBIO) ...................................... 29

P. ESQUEMA SIMPLE DE ACTIVOS EXPUESTOS ............................................................................................. 32

Q. ESQUEMA SIMPLE DE PASIVOS EXPUESTOS ............................................................................................. 33

R. CARGA DEL AXI EN EL APLICATIVO SIAP ....................................................................................................... 34

S. PROCEDENCIA DE LA ACTUALIZACIÓN EN EL IMPUESTO A LAS GANANCIAS .......................................................... 39

CASOS DE APLICACIÓN PRÁCTICA ................................................................................................................ 41

E1 – AJUSTE POR INFLACIÓN. CASO INTEGRAL. .................................................................................................. 41

E2 – NO OBLIGADOS A PRACTICAR EL AXI. AMORTIZACIÓN, ENAJENACIÓN Y TRATAMIENTO DE BIENES DE CAPITAL. ...... 50

E3 – OBLIGADOS A PRACTICAR EL AXI. AMORTIZACIÓN, ENAJENACIÓN Y TRATAMIENTO DE BIENES DE CAPITAL. ........... 56

E4 – MUTACIÓN DE ACTIVOS AL INICIO. AFECTACIÓN DE BIEN DE CAMBIO COMO BIEN DE USO. ................................. 64

E5 – VALUACIÓN IMPOSITIVA DE ACTIVOS AL INICIO. PLAZO FIJO........................................................................... 66

E6 – AJUSTE DINÁMICO POSITIVO. RETIRO DE SOCIOS. ....................................................................................... 69

E7 – AJUSTE DINÁMICO POSITIVO. DISTRIBUCIÓN DE DIVIDENDOS EN DÓLARES. ..................................................... 72

E8 – AJUSTE DINÁMICO POSITIVO. HONORARIOS AL DIRECTORIO QUE EXCEDEN EL TOPE DE DEDUCCIÓN ADMITIDA...... 75

E9 – AJUSTE DINÁMICO POSITIVO. ALTA DE BIENES DE USO DURANTE EL EJERCICIO. ................................................ 78

E10 – AJUSTE DINÁMICO POSITIVO. FONDOS CONVERTIDOS EN INVERSIONES DEL ART. 95, INC. A), PTO. 8. .............. 81

ÍNDICE NORMATIVO .................................................................................................................................... 83

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |3

NORMAS ANALIZADAS EN LA GUÍA

A. NORMAS DE APLICACIÓN DEL AXI

NORMAS VIGENTES DE APLICACIÓN

Leyes

Ley 21.894 Publicada en el boletín oficial el 01/11/1978

Incorpora el Ajuste por inflación estático.

Ley 23.260 Publicada en el boletín oficial el 11/10/1985

Incorpora el Ajuste por inflación dinámico.

Ley 24.073 Artículo 39 Publicada en el boletín oficial el 13/04/1992

Suspende la aplicación del AxI al tomar como límite máximo las variaciones

operadas hasta el mes de marzo de 1992.

No obstante se mantiene la revaluación de saldos previstos en el art. 96, con

efecto sobre los resultados establecido en el art. 97 ambos de la ley de IG.

Ley 27430 Publicada en el boletín oficial el 29/12/2017

Vigencia ejercicios iniciados a partir del 1/1/2018, aplicación del AxI pero

supeditado a pautas para la procedencia del mismo.

Ley 27468 Publicada en el boletín oficial el 4/12/2018

Modifica índice de utilización del IPIM al IPC y cambia las pautas de

procedencia para los tres primeros ejercicios de vigencia de la reforma.

Ley 27541 Publicada en el boletín oficial el 23/12/2019

Modifica la forma de imputar en partes el AxI pasando de tercios a sextos.

Normativa específica en el Impuesto a las ganancias desglosada por tema

Título VI de la Ley de ganancias Artículos 94 a 97 Ley Imp. Ganancias:

Artículo 94 Ley IG Sujetos Obligados a practicar el ajuste. Ver link

Artículo 95 Ley IG (menos los dos últimos párrafos) Metodología para

determinar el ajuste por inflación. Ver link

Artículo 95 Ley IG (últimos dos párrafos) Procedencia del cálculo del ajuste

por inflación. Ver link

Artículo 96 Ley IG Normas de valuación de los activos y pasivos al inicio y al

cierre. Ver link

Artículo 97 Ley IG Limitación de exenciones y normas de imputación al

resultado. Ver link

Artículo 52 a 55 Ley IG Normas de valuación de bienes de cambio (activo expuesto a

la inflación). Ver link

Articulo 58 a 61 Ley IG Normas de valuación de bienes muebles amortizables,

inmuebles no bienes de cambio, bienes intangibles, acciones, cuotas o

participaciones sociales enajenados durante el ejercicio (activo expuesto a la

inflación). Ver link

Artículo 118.2 Ley IG Imputación del ajuste por inflación en tres periodos. Ver link

Artículos 159 a 164 del Dr. del IG Reglamentación del régimen. Ver link

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |4

AJUSTE POR INFLACIÓN IMPOSITIVO

A. SUJETOS OBLIGADOS

SUJETOS OBLIGADOS A PRACTICAR EL AJUSTE POR INFLACIÓN

Sujetos Obligados

Los sujetos obligados a realizar el ajuste integral por inflación, cuando se den las

pautas de procedencia del mismo (ver esquema siguiente) se encuentran

taxativamente enunciado en la normativa, precisamente en el artículo 94 de la ley de

IG Ver link, siendo ellos:

Las sociedades anónimas —incluidas las sociedades anónimas unipersonales.

Las sociedades en comandita por acciones.

Las sociedades por acciones simplificadas conforme a lo previsto en la ley

27.349.

Las sociedades de responsabilidad limitada.

Las sociedades en comandita simple.

Las asociaciones, fundaciones, cooperativas y entidades civiles y mutualistas,

en cuanto no corresponda por la ley de IG otro tratamiento impositivo, como

por ejemplo estar exenta sus resultados por la ley.

Las sociedades de economía mixta, por la parte de las utilidades no exentas

del impuesto.

Las entidades y organismos a que se refiere el artículo 1° de la ley 22.016, no

comprendidos en los puntos precedentes, en cuanto no corresponda otro

tratamiento impositivo.

Los fideicomisos constituidos conforme a las disposiciones del Código Civil y

Comercial de la Nación.

Los fondos comunes de inversión no comprendidos en el primer párrafo del

artículo 1 de la ley 24083.

Cualquier otras clase de sociedad de las enunciadas (ejemplo sociedades

simples – ex sociedades de hecho -, SGR, entre otras) en la medida que se

encuentren tributando en tercera categoría.

Las empresas unipersonales, tanto las que:

Lleven libros y registraciones contables.

NO lleven libros y registraciones contables.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |5

Los comisionistas, rematadores y consignatarios en la medida que sus rentas

tributen en tercera categoría.

Atención

Todos los sujetos mencionados son sujetos obligados en la medida que estén

constituidos o ubicados en el país.

Importante

No son sujetos del AxI impositivo las personas humanas, las sucesiones indivisas.

Tampoco lo son las sociedades simples de actividad profesional, en la medida

que los socios tributen en su cabeza y se trate de rentas de cuarta categoría.

Cuestiones Controvertidas respecto de los Sujetos Obligados

Si bien los sujetos obligados a realizar el ajuste integral por inflación se encuentran

definidos en la propia normativa de la ley en su artículo 94 y en la misma claramente

se estipula tal obligación (cuando se den las pautas de procedencia) a los

contribuyentes mencionados en los incisos a) al e) del artículo 49 de la ley de IG. y

dentro de ellos no se mencionan los siguientes sujetos:

Quienes obtengan rentas derivadas de loteos con fines de urbanización, las

provenientes de la edificación y enajenación de inmuebles bajo el régimen

de propiedad horizontal del Código Civil y Comercial de la Nación y del

desarrollo y enajenación de inmuebles bajo el régimen de conjuntos

inmobiliarios previsto en el mencionado código. (definido en tercera

categoría por el artículo 49 inciso f) de la ley de IG).

Quienes realizando la actividad profesional u oficio complemente el mismo

con una explotación comercial o viceversa (sanatorios, etcétera) (definido

como renta de la tercera categoría por el artículo 49 último párrafo de la ley

de IG).

La propia AFIP oportunamente consideró que tanto quienes obtengan rentas

derivadas de loteos con fines de urbanización como las provenientes de la edificación

y enajenación de inmuebles bajo el régimen de propiedad y aquellos que realizando

la actividad profesional u oficio complemente el mismo con una explotación

comercial o viceversa (sanatorios, etcétera) deben aplicar las normas del título VI la

ley de IG, es decir deben practicar, de ser procedente, el ajuste por inflación.

Atención Criterio AFIP

Este criterio fue dispuesto por el punto 1 de la instrucción 236 (DATJ) de

la DGI del 15/12/1978. Ver Link

Importante

La reglamentación del Ajuste por Inflación debería resolver esta

cuestión.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |6

B. PROCEDENCIA DEL AJUSTE POR INFLACIÓN

PROCEDENCIA DEL AJUSTE POR INFLACIÓN

Sujetos Obligados a practicar el AxI

Los sujetos mencionados en el esquema anterior quedan obligados a practicar el

ajuste por inflación (aplicar el procedimiento descripto en el artículo 95 de la ley de

IG) cuando:

En el ejercicio fiscal en el cual se verifique un porcentaje de variación del índice

de precios al consumidor IPC, acumulado en los treinta y seis (36) meses

anteriores al cierre del ejercicio que se liquida, superior al 100%.

También será aplicable respecto del primer ejercicio a partir de vigencia de la ley

27430, en caso que la variación de ese índice, calculada desde el inicio y hasta el

cierre del ejercicio, supere un 55%,

También será aplicable respecto del segundo ejercicio a partir de vigencia de la

ley 27430, en caso que la variación de ese índice, calculada desde el inicio y hasta

el cierre del ejercicio, supere un 30%,

También será aplicable respecto del tercer ejercicio a partir de vigencia de la ley

27430, en caso que la variación de ese índice, calculada desde el inicio y hasta el

cierre del ejercicio, supere un 15%, siendo el esquema para los ejercicios

cerrados anuales.

Atención

Destacamos que este no fue el esquema inicial donde la aplicación estaba

supeditada a superar la pauta inflacionaria en partes iguales (33% cada año) y

con un índice distinto (IPIM) lo dispuesto fue incorporado por el artículo 3 de la

ley 27468 B.O. 4/12/2018. Ver link

Cierres Anuales Variación Aplica Variación Aplica

Ejercicios Completos Operada AxI Operada AxI

31/12/2018 a 30/11/2019 > 55% SI < o = 55% NO

31/12/2019 a 30/11/2020 > 30% SI < o = 30% NO

31/12/2020 a 30/11/2021 > 15% SI < o = 15% NO

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |7

Queda expuesto que en el primer año de vigencia de la ley 27430 (cierres anuales de

ejercicios completos, del 31/12/2018 al 30/11/2019) la pauta inflacionaria medida

por el IPC debe superar el 55%, siendo el esquema de lo cierres producidos hasta el

momento el que se detalla:

Primer año de vigencia de la ley 27430

Cierres Anuales Variación Aplica AxI

Ejercicios Completos Operada

31/12/2018 1.4765 NO

31/01/2019 1.4931 NO

28/02/2018 1.5128 NO

31/03/2019 1.5473 NO

30/04/2019 1.5580 SI

31/05/2019 1.5730 SI

30/06/2019 1.5575 SI

31/07/2019 1.5439 NO

31/08/2019 1.5448 NO

30/09/2019 1,5354 NO

31/10/2019 1,5049 NO

30/11/2019 1,5209 NO

Importante OBLIGATORIO

El ajuste de los ejercicios cerrado el 30/4, el 31/05 y el 30/06 es OBLIGATORIO,

debe realizarse, el contribuyente NO tiene opción de aplicarlo o no.

En cuanto a la pauta inflacionaria del segundo año de vigencia de la ley 27430 (cierres anuales

de ejercicios completos, del 31/12/2019 al 30/11/2020) la misma medida por el IPC debe

superar el 30 % si bien la norma es clara surgieron dudas en cuanto a su aplicación:

En un primer momento la AFIP (Acta número 30 del 2/5/2019 punto 16 bajo el título

Decreto 1092 en espacio de dialogo AFIP CPCECABA) definió que la procedencia en el

segundo año sólo se daba si se superaba el acumulado de ambos periodos es decir el

85%.

Con posterioridad trayendo tranquilidad y certeza jurídica se RECTIFICO la postura

original y se explicitó que el AxI será aplicable respecto del segundo ejercicio a partir de

vigencia de la ley 27430, en caso que la variación de ese índice, calculada desde el inicio y

hasta el cierre del ejercicio, supere un 30%. Ver Link

Segundo año de vigencia de la ley 27430

Cierres Anuales Variación Aplica AxI

Ejercicios Completos Operada

31/12/2019 1.5383 SI (supera un 30%)

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |8

METODOLOGÍA DEL AJUSTE POR INFLACIÓN

A. METODOLOGÍA DEL AJUSTE ESTÁTICO AL INICIO DEL PERIODO FISCAL

AJUSTE ESTÁTICO AL INICIO

✓Según balance comercial, o

✓ En su caso impositivo Activo al inicio del período fiscal

MENOS

✓Enunciación taxativa, definida en

La ley artículo 95 inciso a) puntos

1 a 16. Activos no expuestos a la inflación

✓Ver esquema pertinente en D.

✓Ver esquema respectivo en E.

Activo Expuesto a la Inflación

✓Valuación Ver esquema en F.

FRENTE

✓Enunciación Taxativa descripta en

Artículo 95 inc. b) pto. I, Ítem 1 a 3,

La norma precisa el NO pasivo en el Pasivo Expuesto a la inflación

Artículo 95 inc. b) pto. II , Ítem 1 a 3 determinado por adición

✓Ver esquemas en G. y H.

Activo Mayor que pasivo Activo Menor que pasivo

La diferencia se actualiza por IPC de cierre a cierre, quedando la actualización pura como:

Ajuste estático NEGATIVO Ajuste estático POSITIVO

Ver esquema siguiente col. I Ver esquema siguiente col. II

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a |9

B. METODOLOGÍA DEL AJUSTE POR INFLACIÓN DINÁMICO

AJUSTE DINÁMICO DURANTE EL PERÍODO FISCAL

Ajuste por Inflación Col I Col II

Ajuste estático al inicio Negativo Positivo

Ajustes Positivos Dinámicos

La actualización generada por aplicar el índice IPC desde el momento del efectivo retiro, del pago, de la adquisición,

incorporación o desafectación, según corresponda, hasta el mes de cierre del ejercicio que se liquida

Los retiros de cualquier origen o naturaleza de los dueños,

titulares o socios, incluidos los imputables a las cuentas P

particulares.

De los fondos o bienes dispuestos en favor de terceros.

Los dividendos distribuidos durante el ejercicio.

Las efectivas reducciones de capital realizadas durante el

ejercicio.

Los honorarios pagados en el ejercicio que supere los límites

deducibles en Ganancias.

Las adquisiciones efectuadas durante el ejercicio de los bienes

NO considerados expuestos afectados o no a la actividad, en

tanto permanezcan en el patrimonio al cierre del mismo.

Los fondos o bienes expuestos a la inflación cuando se

desafecten de la actividad y se conviertan en inversiones en el

exterior o se destienen a ellas.

Ajustes Negativos Dinámicos

La actualización generada por aplicar el índice IPC desde el momento del efectivo teniendo en cuenta la variación operada

entre el mes de aporte, enajenación o afectación, según corresponda, y el mes de cierre del ejercicio que se liquida.

Los aportes de cualquier origen o naturaleza, incluidos los

imputables a las cuentas particulares.

los aumentos de capital realizados durante el ejercicio que se N

liquida.

Cuando se afecta las inversiones del exterior a actividades que

generen resultados de fuente argentina, salvo que se trate de

los siguientes bienes:

Los comprendidos en los puntos 1 a 7,

Bienes muebles no amortizables, excepto títulos

valores y bienes de cambio.

Créditos que representen señas o anticipos que

congelen precios.

El costo impositivo computable en los casos de enajenación de

los bienes muebles no amortizables.

Ajuste por Inflación total N P

AXI a computar en el primer período de vigencia N/3 P/3

AXI a computar en el segundo y tercer período de vigencia N/6 P/6

Determinación del Impuesto a las Ganancias

COL I COL II

Ajuste NEGATIVO N/3 Primer Período de Vigencia Ajuste POSITIVO P/3

Ajuste NEGATIVO N/6 Segundo y Tercer Período de Vigencia Ajuste POSITIVO P/6

Disminuye la Ganancia o aumenta la Disminuye la pérdida o

perdida aumenta la ganancia

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 10

C. PROCEDIMIENTO DE CÁLCULO DEL AXI IMPOSITIVO

PROCEDIMIENTO DE CÁLCULO DEL AXI IMPOSITIVO

ACTIVO SEGÚN BALANCE COMERCIAL, O EN SU CASO, IMPOSITIVO AL INICIO COPETE ARTÍCULO 95 INCISO A)

DEL EJERCICIO FISCAL QUE SE LIQUIDA LEY IG

MENOS: ACTIVOS NO COMPUTABLES A ESE MOMENTO DEFINIDOS POR LA LEY ARTÍCULO 95 INCISO A) PUNTOS

1 A 16 LEY IG

ACTIVOS EXPUESTOS A LA INFLACIÓN, SI SE PARTIÓ DEL CONTABLE DEBE ARTÍCULO 52 A 55 Y 96 LEY IG

VALUARSE IMPOSITIVAMENTE

MUTACIÓN DURANTE EL EJERCICIO QUE SE LIQUIDA DE ACTIVOS ARTÍCULO 95 INCISO A) ÚLTIMOS

EXPUESTOS Y NO COMPUTABLES AL INICIO DOS PÁRRAFOS

PASIVO EXPUESTO A LA INFLACIÓN, SE CONSIDERA POR ADICCIÓN LA NORMATIVA ARTÍCULO 95 INCISO B)

DEFINE QUE SE ENTIENDE POR PASIVO (*) APARTADO I PUNTOS 1A3 LEY IG

PASIVOS EXPUESTOS A LA INFLACIÓN, DEBEN VALUARSE IMPOSITIVAMENTE ARTÍCULO 96 LEY IG

ACTIVO EXPUESTO VALUADO IMPOSITIVAMENTE VERSUS PASIVO EXPUESTO ARTÍCULO 95 INCISO C) LEY IG

VALUADO IMPOSITIVAMENTE AL INICIO DEL EJERCICIO FISCAL QUE SE LIQUIDA

LA ACTUALIZACIÓN DE LA

ACTIVO MAYOR PASIVO AJUSTE NEGATIVO ESTÁTICO AL INICIO DEL PERIODO DIFERENCIA POR IPC DEL

INICIO AL CIERRE DEL

ACTIVO MENOR PASIVO AJUSTE POSITIVO ESTÁTICO AL INICIO DEL PERIODO

EJERCICIO

AJUSTES POSITIVOS DINÁMICOS EN LAS SITUACIONES DESCRIPTAS EN LA LEY LAS ARTÍCULO 95 INCISO D)

ACTUALIZACIONES DE LAS DIFERENCIAS POR IPC OPERADAS DESDE EL EFECTIVO RETIRO, APARTADO I PUNTOS 1ª6 LEY IG

PAGO, ADQUISICIÓN INCORPORACIÓN O DESAFECTACIÓN, A FECHA DE CIERRE DEL

EJERCICIO QUE SE LIQUIDA.

AJUSTES NEGATIVOS DINÁMICOS EN LAS SITUACIONES DESCRIPTAS EN LA LEY LAS ARTÍCULO 95 INCISO D)

ACTUALIZACIONES DE LAS DIFERENCIAS POR IPC OPERADAS DESDE EL EFECTIVO APORTE, APARTADO II PUNTOS 1 A 3 LEY

ENAJENACIÓN O AFECTACIÓN, A FECHA DE CIERRE DEL EJERCICIO QUE SE LIQUIDA. IG

AJUSTE POR INFLACIÓN IMPOSITIVO TOTAL SURGE DE LA SUMA ALGEBRAICA DEL AJUSTE ARTÍCULO 95 INCISO E) LEY IG

ESTÁTICO MAS Y/O MENOS AJUSTES POSITIVOS Y NEGATIVOS DINÁMICOS.

AJUSTE POR INFLACIÓN IMPOSITIVO TOTAL ES NEGATIVO EL AJUSTE DISMINUYE LA ARTÍCULO 95 INCISO E) LEY IG

GANANCIAS O AUMENTA LA PERDIDA IMPOSITIVA

AJUSTE POR INFLACIÓN IMPOSITIVO TOTAL ES POSITIVO EL AJUSTE AUMENTA LA

GANANCIAS O DISMINUYE LA PERDIDA IMPOSITIVA

AJUSTE POR INFLACIÓN IMPOSITIVO EN EL PRIMER PERÍODO DE VIGENCIA EL TOTAL SE ARTÍCULO 118.2 LEY IG

IMPUTA EN TERCIOS EN TRES PERIODOS CONSECUTIVOS, SIN ACTUALIZAR : FUENTE LEY 27468

33% DEL AJUSTE EN EL PERIODO QUE SE LIQUIDA

33% DEL AJUSTE EN LOS 2 PERIODOS INMEDIATOS SIGUIENTES AL DE LA LIQUIDACIÓN.

AJUSTE POR INFLACIÓN IMPOSITIVO EN EL SEGUNDO Y TERCER PERÍODO DE VIGENCIA EL ARTÍCULO 27

TOTAL SE IMPUTA EN SEXTOS EN PERIODOS CONSECUTIVOS, SIN ACTUALIZAR : FUENTE LEY 27541

16.67 % DEL AJUSTE EN EL PERIODO QUE SE LIQUIDA

16.67 % DEL AJUSTE EN LOS 5 PERIODOS INMEDIATOS SIGUIENTES AL DE LA LIQUIDACIÓN.

(*) La norma también define expresamente que no se consideran pasivos ciertos saldos. ARTÍCULO 95 INCISO B) APART II

PUNTOS 1 A 3 LEY IG

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 11

D. ACTIVOS NO EXPUESTOS A LA INFLACIÓN

ACTIVOS NO EXPUESTOS A LA INFLACIÓN

Activos No expuestos a la Inflación

Son activos considerados NO expuestos a la inflación los conceptos taxativamente

definidos por la ley del IG en el artículo 95 inciso a) puntos 1 a 16, siendo los mismos los

que se detallan a continuación:

Bienes de capital afectados a la actividad:

Inmuebles excepto los que tengan el carácter de bienes de cambio.

Bienes muebles amortizables, incluye hacienda reproductora.

Fuente Artículo 95 inciso a) puntos 1 y 3 de la ley IG.

Bienes de capital en curso de elaboración o de construcción:

En materia de Inmuebles no solo las obras en curso sino también las

Inversiones en materiales con destino a las mismas.

Bienes muebles en curso de elaboración con destino al activo fijo.

Fuente Artículo 95 inciso a) puntos 1, 2 y punto 4 de la ley IG.

Bienes muebles NO amortizables, es decir no afectados a la actividad:

Se excluyen expresamente los bienes de cambio y los títulos valores.

Fuente Artículo 95 inciso a) punto 9 de la ley IG.

Bienes Inmateriales:

Llaves,

Marcas,

Patentes,

Derechos de concesión y

Bienes Similares

Fuente Artículo 95 inciso a) punto 5 de la ley IG.

En las explotaciones forestales, la existencia de:

Madera cortada y

Madera en pie

Fuente Artículo 95 inciso a) punto 6 de la ley IG.

Atención Ley 25080 Inversiones para bosques cultivados

El decreto reglamentario debería establecer el tratamiento a dispensar

sobre este punto a las empresas titulares de emprendimientos que

realicen inversiones en bienes de capital al amparo de la ley 25080

modificada este año por la ley 27487 Ley de Inversiones para bosques

Cultivados.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 12

Inversiones:

Acciones.

Cuotas y Participaciones sociales, incluidas las cuotas partes de los

fondos comunes de inversión.

Fuente Artículo 95 inciso a) punto 7 de la ley IG.

Bienes de cambio:

Sólo en el caso que durante el ejercicio se hubieran afectado bienes de

cambio como bienes de uso, el valor impositivo que se les hubiera

asignado al inicio del ejercicio a tales bienes de cambio, formará parte de

los activos no expuestos a la inflación.

Fuente Artículo 95 inciso a) último párrafo de la ley IG.

Inversiones en el exterior que no generen resultados de fuente argentina y no

se encuentren afectadas a actividades que generen resultados de fuente

argentina:

Incluidas las colocaciones financieras.

Fuente Artículo 95 inciso a) punto 8 ley de IG.

Atención Inversiones No computables

Son ejemplos de Inversiones en el exterior incluidas en este punto:

Inmuebles del exterior

Plazos fijos en Bancos del exterior

Porfolios de inversión que contengan Acciones de empresas

extranjeras y/o títulos de países foráneos.

Atención Son activos expuestos a la inflación

Al no estar considerados en el punto 8 del artículo 95 inciso a) las

siguientes inversiones:

Cuenta bancaria del exterior utilizada para cancelar importaciones

y comisiones vinculadas a ellas.

Inversiones de títulos públicos argentinos en custodia en cuentas

del exterior.

Señas o anticipos que congelen precio por los bienes e inversiones indicados en

el artículo 95 inciso a) puntos 1 a 9:

Cuando los mismos se efectuaron con anterioridad a la adquisición de

bienes muebles amortizables o no, en curso de elaboración, inmuebles,

obras sobre ellos, bienes inmateriales, inversiones en empresas

forestales y en acciones y cuotas y participaciones.

Fuente Artículo 95 inciso a) punto 10 ley de IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 13

Otros Activos Gastos activados contablemente que se dedujeron

impositivamente:

Gastos de constitución, organización y/o reorganización del sujeto y los

gastos de desarrollo, estudio o investigación, en la medida en que

fueron deducidos impositivamente.

Fuente Artículo 95 inciso a) punto 15 ley de IG.

Atención Gastos de Organización

La normativa de ganancias (artículo 87 inciso c) de la ley IG) admite que

los gastos de organización se deduzcan:

En el ejercicio en que se devenguen o,

A través de su amortización en un plazo no mayor a 5 años.

Atención Gastos de desarrollo, estudio o investigación

La normativa (artículo 140 del decreto de Ganancias) admite que los

gastos de investigación, estudio y desarrollo destinados a la obtención de

intangibles se deduzcan:

En el ejercicio en que se soportan o,

A través de su amortización en un plazo no mayor a 5 años.

Otros Activos Gastos activados contablemente que NO se deducen

impositivamente:

Gastos de constitución, organización y/o reorganización del sujeto y los

gastos de desarrollo, estudio o investigación, en la medida en que

estuvieran vinculados a renta exenta

Fuente Artículo 95 inciso a) punto 16 ley de IG.

Activos Contables que NO se consideran tales desde el punto de vista

impositivo:

Créditos por Impuesto diferido

El caso particular de los créditos

Hemos dejado para el final el detalle de los créditos No expuestos a la inflación, debido a

que la gran diversidad requiere una mayor precisión, a saber:

Aportes Irrevocables :

Aportes y anticipos efectuados a cuenta de futuras integraciones de

capital, cuando existan compromisos de aportes debidamente

documentados o irrevocables de suscripción de acciones, con excepción

de aquellos que devenguen intereses o actualizaciones en condiciones

similares a las que se pactan entre partes independientes, teniendo en

cuenta las prácticas normales del mercado.

Fuente Artículo 95 inciso a) punto 11 Ley de IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 14

Saldo pendiente de integración:

En el caso Sociedades por acciones el saldo pendiente de integración del

accionista.

Fuente Artículo 95 inciso a) punto 12 ley de IG.

En el caso Sociedades de personas los saldos deudores de los socios que

provengan de integraciones pendientes.

Fuente Artículo 95 inciso a) punto 13 ley de IG.

Saldos deudores del Titular, dueño o socios :

Saldos deudores originados en operaciones efectuadas en condiciones

distintas a las que pudieran pactarse entre partes independientes,

teniendo en cuenta las prácticas normales del mercado.

Fuente Artículo 95 inciso a) punto 13 ley de IG.

Saldos deudores de Sujetos vinculados:

En las empresas locales de capital extranjero, los saldos deudores de

persona o grupo de personas del extranjero que participen, directa o

indirectamente, en su capital, control o dirección, cuando tales saldos

tengan origen en actos jurídicos que NO puedan reputarse como

celebrados entre partes independientes, en razón de que sus

prestaciones y condiciones no se ajustan a las prácticas normales del

mercado entre entes independientes.

Fuente Artículo 95 inciso a) punto 14 ley de IG.

Anticipos, Retenciones, percepciones, pagos a cuenta:

Anticipos, retenciones y pagos a cuenta de impuestos no deducibles del

impuesto a las ganancias.

Fuente Artículo 95 inciso a) punto 16 ley de IG.

Atención Saldo a favor

Los anticipos, retenciones, percepciones y pagos a cuenta de impuestos

no deducibles que excedan el impuesto determinado debe considerarse

activo EXPUESTO criterio dispuesto por el punto 4 de la instrucción 236

(DATJ) de la DGI del 15/12/1978. Ver Link

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 15

E. ACTIVOS EXPUESTOS A LA INFLACIÓN

ACTIVOS EXPUESTOS A LA INFLACIÓN

Activos Expuestos a la Inflación

La técnica legislativa del AxI impositivo NO describe a los activos expuestos a la inflación,

la norma salvo en el caso puntual de la consideración como computable a los bienes de

cambio y a los títulos valores no los detalla, los mismos surgen por diferencia de los

activos definidos como no expuestos con el activo total.

No obstante lo manifestado expondremos un detalle de los mismos:

Bienes de cambio

Mercaderías,

Productos terminados,

Materias primas, insumos, materiales, repuestos,

Productos en proceso de fabricación,

Haciendas,

Cereales, oleaginosas, frutas y demás productos de la tierra, excepto

explotaciones forestales.

Sementeras.

Inmuebles adquiridos o construidos.

Disponibilidades

En moneda nacional,

En moneda extranjera.

Depósitos Bancarios, incluye plazos fijos

En moneda nacional,

En moneda extranjera.

Títulos Valores:

Se excluyen expresamente las acciones, las cuotas y participaciones

sociales, y las cuotas partes de los fondos comunes de inversión.

Son activos expuestos los Títulos Públicos, las obligaciones negociables y

el resto de bonos y demás valores, cuando el emisor se encuentre

domiciliado, establecido o radicado en la República Argentina.

Créditos:

Se excluyen expresamente los mencionados en el esquema anterior.

El resto de los créditos, en pesos o en moneda extranjera, son activos

expuestos a la inflación.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 16

Bienes de capital afectados a la actividad:

Bienes Inmuebles y bienes muebles amortizables, incluye hacienda

reproductora sólo si durante el transcurso del ejercicio que se liquida se

hubieran enajenado.

Fuente Artículo 95 inciso a) ante último párrafo ley IG.

Bienes de capital en curso de elaboración o de construcción:

Bienes muebles en curso de elaboración con destino al activo fijo y las

obras en curso (incluyendo las inversiones en materiales con destino a

las mismas) en el caso de inmuebles sólo si durante el transcurso del

ejercicio que se liquida se hubieran enajenado.

Fuente Artículo 95 inciso a) ante último párrafo ley IG.

Bienes Inmateriales:

Llaves, Marcas, Patentes y Similares sólo si durante el transcurso del

ejercicio que se liquida se hubieran enajenado.

Fuente Artículo 95 inciso a) ante último párrafo ley IG.

En las explotaciones forestales, la existencia de:

Madera cortada y en pie sólo si durante el transcurso del ejercicio que

se liquida se hubieran enajenado.

Fuente Artículo 95 inciso a) ante último párrafo ley IG.

Inversiones:

Acciones, Cuotas y Participaciones sociales, incluidas las cuotas partes de

los fondos comunes de inversión sólo si durante el transcurso del

ejercicio que se liquida se hubieran enajenado.

Fuente Artículo 95 inciso a) ante último párrafo ley IG.

Atención

En todos los casos descriptos anteriormente donde la enajenación en el

periodo trastoca su condición de activo no expuesto a activo

computable, el mismo efecto se produce si en lugar de venta se

transfiere el bien durante el periodo que se liquida el impuesto por

cualquiera de las siguientes causas:

A favor del el titular, dueño o socios, o en favor de terceros, por

disposición del bien.

A favor del accionistas por dividendos distribuidos en especie,

A favor de accionistas o socios por efectivas reducciones de

capital,

Por honorarios en especie pagados en el ejercicio que supere los

límites de la deducción admitida por la ley de IG.

Fuente Artículo 95 inciso a) ante último párrafo, ultima oración ley IG.

Art. 95 inciso a) ante último párrafo

Cuando durante el transcurso del ejercicio que se liquida se hubieran enajenado bienes de

los comprendidos en los puntos 1 a 7, el valor que los mismos hubieran tenido al inicio del

ejercicio que se liquida no formará parte de los importes a detraer. El mismo tratamiento

corresponderá si dichos bienes se hubieran entregado por alguno de los conceptos a que

se refieren los puntos 1 a 4 del primer párrafo del inciso d).

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 17

F. VALUACIÓN DE LOS ACTIVOS EXPUESTOS A LA INFLACIÓN

VALUACIÓN DE LOS ACTIVOS EXPUESTOS A LA INFLACIÓN

Valuación de los Activos Expuestos a la Inflación:

La valuación de los activos expuestos a la inflación se realiza a la fecha de cierre del

ejercicio anterior que se está liquidando.

Atención

Tener presente que la metodología de la concepción estática del AxI se

realiza con el patrimonio al inicio del periodo fiscal que se liquida.

Los Bienes de cambio muebles expuestos a la inflación se valuaran al fecha de inicio del

periodo fiscal que se liquida en función de las siguientes pautas:

Mercaderías de reventa, Materias Primas, insumos y materiales

Al costo de la última compra efectuada hasta la fecha de cierre del

ejercicio de inicio al periodo fiscal que se liquida.

Cuando no existan compras durante el ejercicio indicado se tomará el

valor impositivo de los bienes en el inventario inicial del mismo.

No se actualiza en ningún caso el costo de la adquisición a fecha de

cierre.

Fuente Artículo 52 inciso a) y primer párrafo artículo 89 ley IG.

Productos Elaborados

El valor a considerar se calculará en base al precio de la última venta al

cierre del ejercicio de inicio al periodo fiscal que se liquida, reducido en

el importe de los gastos de venta y el margen de utilidad neta contenido

en dicho precio.

Cuando no se hubieran efectuado ventas en el ejercicio indicado

(anterior al que se liquida) debe considerarse el precio de venta para el

contribuyente a la fecha del cierre del ejercicio indicado menos los

gastos de venta y el margen de utilidad neta contenido en dicho precio.

Otra alternativa para determinar el valor, en el caso que se lleven

sistemas que permitan la determinación del costo de producción de

cada partida de productos elaborados, es utilizar igual método que el

establecido para la valuación de existencias de mercaderías de reventa,

considerando como fecha de compra el momento de finalización de la

elaboración de los bienes.

Atención

De esta manera la asignación de las materias primas y materiales a

proceso se realizará teniendo en cuenta el método fijado para la

valuación de las existencias de dichos bienes.

Fuente Artículo 52 inciso b) y primer párrafo artículo 89 ley IG.

Productos en proceso

Los productos en curso de elaboración deben considerarse al valor de los

productos terminados, establecido conforme al punto anterior,

aplicándole el porcentaje de avance a la fecha de cierre del ejercicio

inmediato anterior al que se liquida.

Fuente Artículo 52 inciso c) ley IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 18

Hacienda

Las existencias de establecimientos de cría al costo estimativo por

revaluación anual a la fecha de cierre del ejercicio inmediato anterior al

que se liquida.

Las existencias de establecimientos de invernada al precio de plaza para

el contribuyente fecha de cierre del ejercicio inmediato anterior al que

se liquida, menos los gastos de venta, determinado para cada categoría

de hacienda.

Fuente Artículo 52 inciso d) ley IG.

Cereales, oleaginosas, frutas y demás productos de la tierra, excepto

explotaciones forestales

Con cotización conocida al precio de plaza menos gastos de venta, a la

fecha de cierre del ejercicio inmediato anterior al que se liquida.

Sin cotización conocida al precio de venta fijado por el contribuyente

menos gastos de venta, a la fecha de cierre del ejercicio inmediato

anterior al que se liquida.

Fuente Artículo 52 inciso e) ley IG.

Sementeras

Al importe que resulte de sumar cada una de las inversiones desde la

fecha en que fueron efectuadas hasta la fecha de cierre del ejercicio

inmediato anterior al que se liquida.

Fuente Artículo 52 inciso f) y Artículo 89 primer párrafo ley IG.

Inmuebles

Los inmuebles adquiridos debe considerarse al valor de adquisición,

incluyendo en ese valor los gastos necesarios para efectuar la operación,

como por ejemplo gastos de escribanía, inmobiliaria e impuestos

vinculados con la misma.

Los inmuebles construidos deben ser valuados considerando que al valor

del terreno adquirido se le debe adicionar el costo de construcción de las

distintas inversiones realizadas hasta la finalización de la construcción.

Las obras en construcción de inmuebles deben considerarse por la suma

del valor del terreno más las sumas invertidas hasta la fecha del periodo

fiscal al inicio del ejercicio que se liquida el impuesto.

Las mejoras deben considerarse al de cada una de las sumas invertidas,

hasta la fecha de finalización de las mismas.

Fuente Artículo 55 ley de IG y Artículo 89 primer párrafo ley IG.

Depósitos bancarios (incluye plazos fijos) y Existencia de Moneda:

En pesos por su valor a la fecha de cierre del periodo fiscal al inicio del

ejercicio que se liquida el impuesto, incluyendo el importe de los

intereses devengados a esa fecha.

En moneda extranjera de acuerdo con el último valor de cotización, tipo

comprador del banco de la Nación Argentina a la fecha de cierre del

periodo fiscal al inicio del ejercicio que se liquida el impuesto, incluyendo

el importe de los intereses que se hubieran devengado a dicha fecha.

Fuente: Artículo 96 incisos a) y b) de la ley de IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 19

Créditos:

En pesos por su valor a la fecha de cierre del periodo fiscal al inicio del

ejercicio que se liquida el impuesto, incluyendo el importe de los

intereses devengados y de las actualizaciones legales, pactadas o fijadas

judicialmente, que se hubieran devengado a dicha fecha.

En moneda extranjera de acuerdo con el último valor de cotización, tipo

comprador del banco de la Nación Argentina a la fecha de cierre del

periodo fiscal al inicio del ejercicio que se liquida el impuesto, incluyendo

el importe de los intereses que se hubieran devengado a dicha fecha.

Fuente: Artículo 96 incisos a) y b) de la ley de IG.

Títulos Valores:

Si cotizan en bolsas o mercados se valúan al último valor de cotización a

a la fecha de cierre del periodo fiscal al inicio del ejercicio que se liquida

el impuesto.

Los que no cotizan en bolsas o mercados se valúan por su costo

incrementado, de corresponder, con el importe de los intereses,

actualizaciones y diferencias de cambio que se hubieran devengado a la

fecha de cierre del periodo fiscal al inicio del ejercicio que se liquida el

impuesto.

Los títulos valores emitidos en moneda extranjera se valuaran al último

valor de cotización, tipo comprador del banco de la Nación Argentina a la

fecha de cierre del periodo fiscal al inicio del ejercicio que se liquida el

impuesto.

Fuente: Artículo 96 inciso a) e inciso c) de la ley de IG.

En el caso que durante el transcurso del ejercicio que se liquida se hubieran

enajenado Bienes Inmuebles o muebles afectados a la actividad y en curso de

elaboración o construcción, bienes inmateriales, la existencia de la madera en

pie o cortada en las explotaciones forestales, las acciones, cuotas y

participaciones sociales (es decir los bienes descriptos en los puntos 1 a 7 del

artículo 95 inciso a de la ley de IG)

Dichos bienes se valuarán al valor considerado como costo impositivo

computable debiendo para determinar el mismo, actualizar los costos de

adquisición, elaboración, inversión o afectación hasta la fecha de cierre

del ejercicio anterior a aquél en que se realice la enajenación.

Fuente: Art. 96 inciso d), Art. 95 inciso a) penúltimo párrafo, Artículos 58

y 59 penúltimo párrafo, y Artículos 60 y 61 último párrafo de la ley de IG.

Atención

La actualización indicada en el punto anterior No corresponderá en el

primer ejercicio (cierres anuales 12/2018 a 11/2019) de vigencia de la ley

27430.

Tener presente que la actualización del costo computable es para las

adquisiciones o inversiones efectuadas en los ejercicios fiscales que se

inicien a partir del 1° de enero de 2018, en consecuencia sólo puede

darse la situación rrecién en el segundo ejercicio de vigencia de la

normativa mencionada y siempre que el AxI sea procedente.

Fuente Artículo 89 segundo párrafo ley IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 20

G. PASIVO AL INICIO DEL EJERCICIO QUE SE LIQUIDA

PASIVOS EXPUESTOS A LA INFLACIÓN AL INICIO DEL EJERCICIO QUE SE LIQUIDA

Pasivos Expuestos a la Inflación

La técnica legislativa del AxI impositivo en materia de pasivos es distinta a la consideración de los

activos expuestos a la inflación.

En este caso NO se referencia al pasivo contable como si ocurre con el activo.

Los pasivos expuestos a la inflación son definidos por la norma taxativamente, de esta manera el

artículo 95 inciso b) apartado I, los enuncia, siendo los mismos:

Las deudas, las previsiones y las provisiones admitidas por la ley del impuesto a las

Ganancias, encontrándose entre ellas:

Deudas comerciales, anticipos de clientes,

Deudas bancarias y financieras.

Deudas previsionales.

Deudas fiscales, salvo las correspondientes a impuestos no deducible de

ganancias, incluye las deudas por ingresos brutos, de corresponder, IGMP, por

intereses resarcitorios incluso de impuesto a las ganancias no ingresado.

Deudas aduaneras.

Dividendos a pagar, los mismos se consideran pasivo expuesto si han sido

aprobados antes del cierre del ejercicio de inicio del periodo que se está

liquidando y en tanto permanezcan pendientes de pago a esa fecha.

En cuanto a las previsiones:

Si se utiliza el sistema por deudores incobrables para la deducción en

ganancias, va como pasivo el saldo.

No va la previsión para despidos, habida cuenta que el artículo 4to.

Inciso t) de la ley 25063 12/1998 derogó el artículo 87 inciso f) de la ley

de IG que permitía su deducción.

Las utilidades percibidas por adelantado y las que representen beneficios a percibir en

ejercicios futuro.

El resultado de las operaciones de ventas a plazo que se difieran a los ejercicios

fiscales en que se hacen exigibles las respectivas cuotas, sin considerar las

actualizaciones que correspondan al saldo de las citadas utilidades diferidas.

Fuente Artículo 159 del decreto de IG y artículo 89 1er.párrafo de la ley de IG.

Los importes de los honorarios y gratificaciones que, conforme lo establecido en el

artículo 87, se hayan deducido en el ejercicio por el cual se pagaren, siendo el detalle:

Las sumas deducidas en concepto de honorarios de directores y miembros de

consejos de vigilancia y de retribuciones a los socios administradores deducidas

en el balance impositivo del ejercicio por el cual se paguen deben considerarse

como pasivo de ese ejercicio a los efectos del ajuste.

Fuente Artículo 87 inciso J) de la ley y artículo 142 del decreto del IG.

Las gratificaciones, remuneraciones extraordinarias, aguinaldos y otros

conceptos similares, en la medida que se que se paguen al personal dentro de

los plazos en que se debe presentar la declaración jurada correspondiente al

ejercicio al inicio.

Fuente Artículo 87 inciso g) de la ley y artículo 139 del decreto del IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 21

H. NO SE CONSIDERA PASIVO AL INICIO

NO SE CONSIDERA PASIVO AL INICIO

Pasivos excluidos taxativamente de su consideración como tales

La propia normativa siendo simétrica en relación con los créditos establece precisión sobre ciertos

pasivos en su relación con los titulares, dueños, socios, accionistas e incluso con los socios

vinculados del exterior al no considerarlos como pasivos expuestos, a saber:

Aportes Irrevocables :

Aportes y anticipos recibidos a cuenta de futuras integraciones de capital,

cuando existan compromisos de aportes debidamente documentados o

irrevocables de suscripción de acciones, que en ningún caso devenguen

intereses o actualizaciones en favor del aportante.

Fuente Artículo 95 inciso b) apartado I punto 1 de la ley de IG.

Saldos acreedores del Titular, dueño o socios :

Saldos deudores originados en operaciones efectuadas en condiciones distintas

a las que pudieran pactarse entre partes independientes, teniendo en cuenta las

prácticas normales del mercado.

Fuente Artículo 95 inciso b) apartado I punto 2 de la ley de IG.

Saldos acreedores de Sujetos vinculados:

En las empresas locales de capital extranjero, los saldos acreedores de persona

o grupo de personas del extranjero que participen, directa o indirectamente, en

su capital, control o dirección, cuando tales saldos tengan origen en actos

jurídicos que NO puedan reputarse como celebrados entre partes

independientes, en razón de que sus prestaciones y condiciones no se ajustan a

las prácticas normales del mercado entre entes independientes.

Fuente Artículo 95 inciso b) apartado I punto 3 de la ley de IG.

Más allá de los indicados taxativamente debemos advertir que NO se consideran pasivos expuestos

a la inflación los siguientes pasivos contables:

Deuda por impuesto a las Ganancias,

Deuda por Impuesto diferido,

Previsión por despido o cualquier tipo de previsión,

Deudas por multas impositivas, pevisionales, aduaneras

Deudas por multas, sanciones administrativas, disciplinarias y penales aplicadas, entre

otros organismos o autoridades, por el banco Central, la UIF, la CNV o la Superintendecia

de Seguros de la Nación y las sumas que las empresas destinen -directa o

indirectamente- a sus directivos y representantes a los fines que éstos cancelen las

multas, sanciones administrativas, disciplinarias y penales, que por su actuación en

representación de las mencionadas entidades, les fueron aplicadas.

Deudas por intereses punitorios.

Deudas por gastos no deducibles en el impuesto a las ganancias como por ejemplo:

Deudas por el impuesto inmobiliario de un terreno baldío.

Deudas por leasing de automóviles que superen el monto permitido como

deducción.

Deudas por el impuesto inmobiliario de un campo inexplotado.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 22

I. LA NO APLICACIÓN DE LA UNIVERSALIDAD DEL PASIVO

LA NO APLICACIÓN DE LA UNIVERSALIDAD DEL PASIVO

Principio de Universalidad del Pasivo

Una técnica utilizada ocasionalmente en la liquidación impositiva es la de la universalidad

empresaria de los ingresos y de los activos.

Con esta técnica se asume que en un todo empresario, los gastos están soportados

íntegramente con los ingresos, mientras que los pasivos están generados plenamente con

los activos del ente.

De esta manera al distinguir activos expuestos y no expuestos la técnica consideraría el

pasivo computable en proporción a los activos expuestos de la totalidad de activos.

No se utiliza en la técnica del AxI

El principio de universalidad del pasivo NO se aplica en el procedimiento de cálculo del

ajuste por inflación, de esta manera si al inicio del periodo fiscal que estamos liquidando

el contribuyente tiene un Activo valuado impositivamente conformado de la siguiente

manera:

Disponibilidades $ 500.000 (Activo expuesto a la inflación)

Bienes de capital $ 2.500.000 (Activo No computable)

Debe considerar el pasivo expuesto en su integridad sin hacer ningún tipo de proporción.

De esta manera en el caso planteado si el pasivo expuesto valuado impositivamente al

inicio del periodo fiscal que se liquida es de $ 1.100.000, el ajuste estático es positivo

habida cuenta que surge de comparar lo siguiente:

Activo expuesto $ 500.000

Pasivo expuesto $ 1.100.000

Atención

Advierta el lector que se computa íntegramente el pasivo sin

proporcionar con el activo.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 23

J. VALUACIÓN DE LOS PASIVOS EXPUESTOS AL INICIO DEL EJERCICIO QUE SE LIQUIDA

VALUACIÓN DE LOS PASIVOS EXPUESTOS A LA INFLACIÓN

Valuación de los Pasivos Expuestos a la Inflación

Las deudas comerciales (incluye los anticipos de clientes), las bancarias, financieras, las

deudas previsionales, cuando correspondan, las fiscales, las aduaneras, deben valuarse

Si las deudas están en pesos, por su valor a la fecha de cierre del inicio

del ejercicio que se liquida.

Atención

Dicho valor debe incluir el importe de los intereses y de las

actualizaciones legales, pactadas o fijadas judicialmente, que se hubieran

devengado a la fecha referenciada.

Si las deudas están asumidas en moneda extranjera, de acuerdo con el

último valor de cotización, tipo vendedor del Banco de la Nación

Argentina a la fecha de cierre del inicio del ejercicio que se liquida., a la

fecha de cierre del inicio del ejercicio que se liquida.

Atención

Dicho valor debe incluir el importe de los que se hubieran devengado a

la fecha mencionada.

En materia de previsiones admitidas por la ley de ganancias destacamos que sólo se

admite la constituida para hacer frente a deudores incobrable, se considera como pasivo

el saldo y su valuación:

Es en pesos al valor de su constitución.

Respecto de las utilidades percibidas por adelantado y las que representen beneficios a

percibir en ejercicios futuro el valor a considerar como pasivo:

Es en pesos al valor nominal sin ningún tipo de actualización.

Fuente Artículo 89, primer párrafo de la ley IG.

En cuanto a los honorarios y gratificaciones que habiéndose deducidos en el ejercicio

inmediato anterior al que se liquida conforman desde el punto de vista fiscal un pasivo

expuesto deben valuarse:

En pesos al valor nominal sin ningún tipo de actualización.

Por último en relación con las deudas que representen señas o anticipos de clientes que

congelen precios a la fecha de su recepción, debe considerarse a los efectos de su

valuación:

En pesos al valor nominal sin ningún tipo de actualización.

Fuente Artículo 96 inciso d) y artículo 89, primer párrafo de la ley IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 24

K. AJUSTE POR INFLACIÓN DINÁMICO AJUSTES POSITIVOS

AJUSTES POSITIVOS EN LA CONCEPCIÓN DINÁMICA DEL AXI

Ajustes Positivos

Los ajustes positivos se encuentran taxativamente enunciados por la normativa, los

mismos se encuentran definidos por el artículo 95 inciso d) apartado I puntos 1 a 6.

Se producen por retiros de fondos o bienes del ente empresario, o por adquisiciones o

incorporaciones de ciertos bienes o cuando se desafecten fondos o créditos a inversiones

en el exterior siempre que no estén afectadas a generar renta de fuente argentina

durante el ejercicio fiscal que se liquida.

Los ajustes surgen de la actualización generada por aplicar el índice IPC desde el

momento del efectivo retiro, del pago, de la adquisición, incorporación o desafectación,

según corresponda, hasta el mes de cierre del ejercicio que se liquida conforme al

siguiente esquema:

Ajustes Positivos Dinámicos

Actualización operada por IPC

Durante el ejercicio que se liquida

Entre el mes de Hasta

Efectivo retiro Cierre del ejercicio

Pago Cierre del ejercicio

Adquisición Cierre del ejercicio

Incorporación Cierre del ejercicio

Desafectación Cierre del ejercicio

Los ajustes positivos se realizan sobre los siguientes importes de:

Los retiros de fondos de cualquier origen o naturaleza realizados durante el

ejercicio por el titular, dueño o socios:

Incluye los imputables a la cuenta particular.

Atención

No se configura el ajuste positivo si se trata de sumas que devenguen

intereses o actualizaciones o de importes que tengan su origen en

operaciones realizadas en iguales condiciones a las que pudieran

pactarse entre partes independientes, de acuerdo con las prácticas

normales del mercado.

Importante Fondos

Se entiende por “fondos” los retiros de efectivo, ya sea en moneda

nacional o extranjera, así como también de cualquier valor negociable,

sea o no susceptible de ser comercializado en bolsas o mercados y de

cualquier bien entregado sin contraprestación.La disposición de fondos o

bienes a favor de terceros.

Los fondos o bienes dispuestos a favor de terceros durante el ejercicio.

Atención

En el caso de disposición de fondos no surge ajuste positivo si se trate de

sumas que devenguen intereses o actualizaciones o de importes que

tengan su origen en operaciones realizadas en iguales condiciones a las

que pudieran pactarse entre partes independientes, de acuerdo con las

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 25

prácticas normales del mercado.

Tampoco se configura el retiro de fondos en los términos de lo dispuesto

cuando se acredite fehacientemente que su destino responde a

operaciones realizadas en interés de la empresa.

Las efectivas reducciones de capital fondos realizadas durante el ejercicio.

Atención

Se configura el ajusta desde el efectivo retiro de los fondos.

Los dividendos distribuidos durante el ejercicio:

Salvo que se trate de dividendos en acciones liberadas.

Atención

El ajuste se calcula desde la puesta a disposición o pago.

Los pagos realizados en el ejercicio que exceden el importe deducible de

honorarios al directorio y retribuciones al socio gerente:

Es decir que excedan el límite previsto en el artículo 87 inciso j) de la ley

del IG.

Atención

El ajuste se calcula desde el efectivo pago o de la disposición del

honorario o retribución en la cuenta del director o del socio gerente

hasta la fecha de cierre de ejercicio.

Las adquisiciones realizadas durante el ejercicio que se liquida de los bienes NO

expuestos a la inflación, es decir los indicados en los puntos 1 a 10 del artículo 95

inciso a) de la ley de IG, en tanto permanezcan al cierre de dicho ejercicio.

Estén afectados o no a la generación de resultados de fuente argentina.

Atención

Se aplica el mismo tratamiento si la sociedad compra sus propias

acciones.

Los fondos o bienes expuestos a la inflación cuando se desafecten de la actividad

y se conviertan en inversiones en el exterior o se destinen a ellas:

Siempre que las Inversiones en el exterior (incluidas las colocaciones

financieras):

No originen resultados de fuente argentina,

Ni se encuentren afectadas a actividades que generen

resultados de fuente argentina.

Atención

Ejemplos de fondos, disponibilidades, plazos fijos en el país, y los bienes

títulos valores, bienes de cambio, créditos.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 26

L. AJUSTE POR INFLACIÓN DINÁMICO AJUSTES NEGATIVOS

AJUSTES NEGATIVOS EN LA CONCEPCIÓN DINÁMICA DEL AXI

Ajustes Negativos

Los ajustes negativos se encuentran taxativamente enunciados por la normativa, los

mismos se encuentran definidos por el artículo 95 inciso d) apartado II puntos 1 a 3.

Se producen por aportes de fondos al ente empresario, por enajenaciones o afectación de

fondos a inversiones en el exterior no afectadas a generar renta de fuente argentina

durante el ejercicio fiscal que se liquida.

Los ajustes surgen de la actualización generada por aplicar el índice IPC desde el

momento del efectivo aporte, de la enajenación, o afectación, según corresponda, hasta

el mes de cierre del ejercicio que se liquida conforme al siguiente esquema:

Ajustes Negativos Dinámicos

Actualización operada por IPC

Durante el ejercicio que se liquida

Entre el mes de Hasta

Efectivo aporte Cierre del ejercicio

Enajenación Cierre del ejercicio

Afectación Cierre del ejercicio

Los ajustes negativos se realizan sobre los siguientes importes de:

Los aportes de fondos de cualquier origen o naturaleza realizados durante el

ejercicio por el titular, dueño o socios:

Incluye los imputables a la cuenta particular.

Atención

No se configura el ajuste negativo si se trata de sumas que devenguen

intereses o actualizaciones o de importes que tengan su origen en

operaciones realizadas en iguales condiciones a las que pudieran

pactarse entre partes independientes, de acuerdo con las prácticas

normales del mercado.

Los aumentos de capital realizados durante el ejercicio que se liquida.

Atención

El ajuste se calcula desde la puesta a efectivo aporte.

Las inversiones en el exterior se afecten a la actividad y se conviertan en fondos

o bienes expuestos a la inflación:

No se configura el ajuste cuando se afectan a bienes no computables

conforme los describe el artículo 95 inciso a) en los puntos 1 a 7, 9 y 10.

El costo impositivo computable en los casos de enajenación durante el ejercicio

que se liquida, de bienes muebles no amortizables o cuando se entreguen como

dividendos en especie, como excedente de honorarios o retribuciones

deducibles, o como retiro del dueño, titular o socio.

Atención

El ajuste se calcula desde la enajenación del bien mueble no amortizable

a fecha de cierre del ejercicio que se liquida.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 27

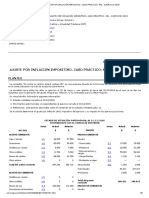

M. LA MECÁNICA DEL AJUSTE POR INFLACIÓN

MECÁNICA DEL AJUSTE POR INFLACIÓN

AJUSTE ESTÁTICO AL INICIO:

Determinación del ACTIVO COMPUTABLE COL I COL II

Activo Contables del Ejercicio 2018 450.000

(menos)

ACTIVOS NO COMPUTABLES 280.000

Art. 95, incisos a), Puntos 1 al 16

(más/menos)

DIFERENCIAS DE VALUACIÓN DE ACTIVOS EXPUESTOS 110.000

Art. 52 a 55 y 96

(más/menos)

MUTACIÓN DE ACTIVOS EXPUESTOS Y NO COMPUTABLES AL INICIO

Art. 95, incisos a), últimos 2 párrafos

Bien de cambio afectado como Bien de Uso 80.000

Activo Computable IMPOSITIVO – Año 2018 (A) 200.000 -

Determinación del PASIVO COMPUTABLE

Art. 95, incisos b), Apartado I, Puntos 1 a 3

1) Deudas 60.000

Pasivo Computable IMPOSITIVO – Año 2018 (B) - 60.000

Capital Expuesto al INICIO - Art. 95, inciso c) - (A)- (B) 140.000 -

Coeficiente aplicable 04/2018 a 04/2019 0,5580

AJUSTE ESTÁTICO | NEGATIVO (-) ACTIVO > PASIVO 78.120 -

AJUSTE DINÁMICO DURANTE EL PERÍODO

COL I COL II

Ajuste NEGATIVO Estático al INICIO 78.120

Ajustes POSITIVOS Dinámicos

Art. 95, incisos d), Apartado I, Puntos 1 a 6

Distribución de dividendos $30.000, fecha de disposición 10/2018.

Art. 95 inciso d), Apartado I, Punto 4

Coeficiente aplicable 10/2018 a 04/2019 0.2234 6.702

Ajustes NEGATIVOS Dinámicos

Art. 95, incisos d), Apartado II, Puntos 1 a 3

Afectación de fondos del exterior en 02/2019 a disponibilidades en el

país por $14.000.

Art. 95, inciso d), Apartado II, Punto 2

Coeficiente aplicable 02/2019 a 04/2019 0.0829 1.161

A X I TOTAL – AJUSTE NEGATIVO - (ART. 95, INCISO E ) 72.579

A X I A COMPUTAR EN EL PRIMER PERÍODO FISCAL (ART. 118.2) 24.193

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 28

N. ESQUEMA DE TRATAMIENTO EN EL AXI PARA SOCIOS Y ACCIONISTAS

TRATAMIENTO EN EL AXI PARA SOCIOS Y ACCIONISTAS

Aclaración Previa

El esquema propuesto pretende ser una guía de aplicación para simplificar los ajustes en la

metodología de cálculo del AxI.

Para ello se debe contabilizar por separado los retiros de los socios y accionistas que además tenga

la función de socio gerente o director.

Debiendo separase en la contabilidad los retiros de socios y accionistas a la cuenta

particular en el caso de socio, a la cuenta accionista en el caso de éste.

E imputarse los retiros a cuenta por retribuciones del socio gerente a la cuenta

retribución socio y en el caso de retiros de directores a la cuenta director .

Sueldos en relación de dependencia.

No tienen incidencia en el ajuste por inflación, de quedar pendiente por la empresa el pago de

sueldos es un pasivo que se considerará en el año siguiente pasivo expuesto cuando se calcule la

fase estática del AxI al inicio del periodo fiscal que se liquida.

No hay ajustes positivos ni negativos por este concepto.

Trabajos desarrollados por el socio o accionista en forma Independiente.

No tienen incidencia en el ajuste por inflación, de quedar pendiente por la empresa el pago del

trabajo, es una deuda que se considerará en el año siguiente pasivo expuesto cuando se realice la

fase estática al inicio del periodo fiscal que se liquida.

No hay ajustes positivos ni negativos por este concepto.

Retiro o aportes de los socios o accionistas.

No se consideran NI activo expuesto NI pasivo expuesto. Deben excluirse en la

consideración de la concepción estática del AxI.

Fuente

Artículo 95 inciso a) puntos 12 y 13 de la ley de IG.

Artículo 95 inciso b) apartado II puntos 1 y 2 de la ley de IG.

Si deben tenerse en cuenta los ajustes positivos y negativos por este concepto, los

mismos se configuran desde el efectivo retiro en el caso de los ajustes positivos y desde el

efectivo aporte en el caso de ajustes negativos.

Fuente

Artículo 95 inciso d) apartado I puntos 1, 2 y 3 de la ley de IG.

Artículo 95 inciso d) apartado II puntos 1 de la ley de IG.

Retribución socio gerente u Honorarios al directorio.

Se considera activo expuesto el SD de la cuenta particular socio gerente o director.

Se considera pasivo expuesto el SH de la cuenta particular socio gerente o director y las

retribuciones y honorarios deducidos en el ejercicio del inicio del periodo fiscal que se

está liquidando.

Fuente

Artículo 95 inciso b) apartado I punto 3 de la ley de IG.

Sólo debe tenerse en cuenta como ajustes positivos si hay retribución u honorarios en

exceso.

Fuente

Artículo 95 inciso d) apartado I punto 4 de la ley de IG.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 29

O. ESQUEMA DE LA DETERMINACIÓN DEL RESULTADO DE BIENES (NO BIENES DE CAMBIO)

DETERMINACIÓN DEL RESULTADO DE LOS BIENES (NO BIENES DE CAMBIO) EN EL IMPUESTO A LAS GANANCIAS

Aclaración Previa

El presente esquema tiene como objetivo ubicar al lector en las distintas

alternativas que pueden darse en la enajenación de los bienes, a partir de las

nuevas nomas del AxI (procedencia o no según el cierre) y las pautas de

actualización parcial (se aplica o no se aplica la actualización en función a la

incorporación o adquisición en los ejercicios de vigencia de la ley 27430).

Los bienes que deben considerarse en este esquema son:

Bienes muebles amortizables.

Fuente

Artículo 58 de la ley de IG.

Bienes Inmuebles destinados al activo fijo de la empresa (NO

bienes de cambio).

Fuente

Artículo 59 de la ley de IG.

Bienes intangibles.

Fuente

Artículo 60 de la ley de IG.

Acciones, cuotas o participaciones, cuotas partes de fondos

comunes de inversión.

Fuente

Artículo 61 de la ley de IG.

Cierres de ejercicio en los que no procede el AXI (ejemplos 31/12/2018,

31/01/2019, 28/02/2019, 31/03/2019, 31/07/2019, 31/08/2019, 30/09/19,

31/10/19 y 30/11/19).

Tratamiento en el ajuste por Inflación

En este caso No corresponde ningún análisis, habida cuenta que no se

procedente la aplicación de la metodología del AxI.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 30

Tratamiento en la determinación del resultado por la enajenación del

bien.

Bienes adquiridos o invertidos en los ejercicios anteriores a los

iniciados en el 1/1/2018.

Ejemplo Maquinaria adquirida en marzo del 2018 respecto de un

cierre de ejercicio 30/06/2018

En este caso la determinación del resultado impositivo se realiza

deduciendo del precio de venta, el costo computable sin actualizar.

Fuente

Artículo 58, 59, 60, 61 y articulo 89 1er. párrafo de la ley de IG.

Bienes adquiridos o invertidos a partir de los ejercicios iniciados en

el 1/1/2018.

Ejemplo Inmueble oficina adquirido en marzo del 2018 respecto de

un cierre de ejercicio 31/12/2018

En este caso la determinación del resultado impositivo se realiza

deduciendo del precio de venta, el costo computable actualizado

desde la fecha de adquisición a la fecha de venta.

Fuente

Artículo 58 penúltimo párrafo, artículo 59 y artículo 89 2do. Párrafo

de la ley de IG.

Cierres de ejercicio en los que procede el AXI (ejemplos 30/04/2019, 31/05/2019 y

30/06/2019)

Tratamiento en el ajuste por Inflación

Estos bienes (Bienes muebles amortizables, inmuebles destinados al

activo fijo, bienes intangibles, acciones, cuotas y participaciones sociales)

en principio son bienes no computables en al activo al inicio del periodo

que se liquida. (salvo que se venda en el mismo ejercicio que se adquirió)

No obstante al venderse durante el periodo mutan su condición, es decir

tal cual lo establece el penúltimo párrafo del artículo 95 inciso a) deben

ser considerados activos expuestos al inicio del periodo fiscal de su venta.

Al respecto el artículo 96 inciso d) de la ley y el artículo 162 del decreto

reglamentario establece el valor de ese activo expuesto siendo el mismo

el valor impositivo a esa fecha (al inicio del periodo que se liquida)

Ver al respecto ejercicios de aplicación ver link.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 31

Tratamiento en la determinación del resultado por la enajenación del

bien.

Bienes adquiridos o invertidos en los ejercicios anteriores a los

iniciados en el 1/1/2018.

Ejemplo acciones adquiridas en mayo del 2018 respecto de un cierre

de ejercicio 30/09/2018

En este caso la determinación del resultado impositivo se realiza

deduciendo del precio de venta, el costo computable sin actualizar

al inicio del periodo fiscal que se liquida.

Fuente

Artículo 58 y 59, anteúltimo párrafo; artículos 60 y 61 último párrafo

y artículo 89 1er. párrafo de la ley de IG.

Bienes adquiridos o invertidos a partir de los ejercicios iniciados en

el 1/1/2018.

Ejemplo Marca adquirida en junio del 2018 respecto de un cierre de

ejercicio 31/12/2019

En este caso la determinación del resultado impositivo se realiza

deduciendo del precio de venta, el costo computable actualizado

desde la fecha de adquisición a la fecha de inicio del periodo que se

liquida.

En este caso el costo computable se actualizaría de junio de 2018 a

diciembre de 2018.

Fuente

Artículo 58 y 59, anteúltimo párrafo; artículos 60 y 61 último párrafo

y artículo 89 2do. Párrafo de la ley de IG.

Atención

Estamos suponiendo que para el cierre 31/12/2019 la pauta

inflacionaria de punta a punta supera el 30% y en consecuencia es

procedente el AxI (segundo período de vigencia de la ley 27430).

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 32

P. ESQUEMA SIMPLE DE ACTIVOS EXPUESTOS

EJEMPLOS DE ACTIVOS EXPUESTOS GANANCIAS

Ejemplos de Partidas contables al inicio del período que se liquida

Advertencia

El presente esquema tiene como objetivo precisar respecto de algunas partidas del activo

contable su consideración como expuesto a la inflación o NO computable a los fines de la

concepción estática del AxI teniendo presente que los activos expuestos deben

considerarse a su valuación impositiva a la fecha de inicio del ejercicio que se liquida, no

ocurriendo lo mismo con los activos que se excluyen ya que en ese caso no importa su valor

a los fines de la liquidación del AxI impositivo.

Análisis puntual

Siendo las distintas partidas:

Crédito por Impuesto diferido

No es un activo expuesto a la inflación debido a que NO es un crédito cierto.

Alquileres pagados por adelantado (o cualquier gasto deducible en ganancias)

Es un activo expuesto a la inflación. Advierta el lector que los alquileres son gastos

deducibles en el impuesto a las ganancias en consecuencia no se encuentran en la

definición de activo no computable que establece el artículo 95 inciso a) punto 16 de la

ley de Ganancias.

Impuesto inmobiliario de un campo inexplotado pagados por adelantado (o cualquier

gasto no deducible en ganancias)

NO es un activo expuesto a la inflación. Se destaca que el impuesto de un campo no es

deducible en el impuesto a las ganancias en consecuencia esta partida se encuentra

taxativamente enunciada como activo no computable en el artículo 95 inciso a) punto 16

de la ley de Ganancias.

Previsión deudores incobrables como regularizadora de activo

Si se utiliza impositivamente debe restarse del activo expuesto créditos.

IVA Saldo a favor

Tanto el saldo técnico (exceso de crédito sobre débito) como el saldo a favor de libre

disponibilidad son activos expuestos a la inflación.

Anticipos, retenciones, pagos a cuenta (incluye impuesto sobre los débitos) percepciones

del impuesto a las ganancias

NO son en principio activos expuestos a la inflación

Atención Sólo es activo expuesto al inicio del período que se liquida la parte que excede

al IG determinado por el cierre del ejercicio anterior al que se liquida.

Anticipos, retenciones, pagos a cuenta y percepciones de los demás impuestos.

Son activos expuestos a la inflación

Anticipos a proveedores.

Son activos expuestos a la inflación

Aclaración final

Crédito por diferimiento del AXI impositivo negativo (2/3 partes no computada en el

primer ejercicio que se liquida)

Recién lo consideraremos el segundo ejercicio de aplicación del AxI, tener presente que

estamos en la concepción estática al inicio del periodo fiscal que estamos liquidando.

No será un activo expuesto a la inflación.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 33

Q. ESQUEMA SIMPLE DE PASIVOS EXPUESTOS

ESQUEMA SIMPLE DE PASIVOS EXPUESTOS

EJEMPLOS DE PASIVOS EXPUESTOS

Advertencia

Mas allá que la técnica legislativa (distinto al caso de activo) no parte del pasivo contable, sino que

define que se entiende por pasivo y enuncia también los saldos acreedores que no se consideran

pasivos expuestos, vamos a analizar algunas partidas contables destacando que los pasivos

expuestos deben valuarse en forma impositiva al inicio del periodo fiscal que se está liquidando.

Análisis puntual

Siendo las distintas partidas:

Deuda por Impuesto diferido.

No es un pasivo expuesto a la inflación debido a que NO es una deuda cierta.

Anticipos de clientes.

Es un pasivo expuesto a la inflación.

Previsión Despidos.

No es un pasivo expuesto a la inflación debido a que ya NO se admite impositivamente la

previsión para despidos rubro antigüedad.

Deuda por Impuesto a las ganancias

No es un pasivo expuesto a la inflación debido a que NO se admite impositivamente su

deducción como gasto en el impuesto.

Atención De corresponder la deuda por intereses resarcitorios devengados por IG

impagos.

Demás deudas fiscales (ejemplo por Ingresos Brutos, IVA, Internos) incluyendo el

devengamiento de intereses resarcitorios

Son pasivos expuestos a la inflación.

Atención Quedan fuera de la conceptualización y por lo tanto NO se consideran pasivo las

deudas por intereses punitorios y deudas por sanciones pecuniarias, es decir deudas por

multas.

Deudas bancarias, deudas con proveedores incluyendo el devengamiento de intereses al

cierre

Son pasivos expuestos a la inflación.

Deudas aduaneras, incluyendo el devengamiento de intereses al cierre

Son pasivos expuestos a la inflación.

Atención Quedan fuera de la conceptualización y por lo tanto NO se consideran pasivo las

deudas por sanciones pecuniarias, es decir deudas por multas.

Deudas por infracciones impositivas y/o previsionales, por infracciones aduaneras o por

lavado de dinero.

NO Son pasivos expuestos a la inflación.

Aclaración final

Deuda por diferimiento del AXI impositivo positivo (2/3 partes no computada en el

primer ejercicio que se liquida)

Recién lo consideraremos el segundo ejercicio de aplicación del AxI, tener presente que

estamos en la concepción estática al inicio del periodo fiscal que estamos liquidando.

No será un pasivo expuesto a la inflación.

AUTOR HUMBERTO DIEZ HDGUÍA-PRÁCTICAWEB

P á g i n a | 34

R. CARGA DEL AXI EN EL APLICATIVO SIAP

CARGA DEL AXI EN EL APLICATIVO SIAP

¿Cómo cargar el AxI impositiva en el aplicativo SIAP?

Como hemos dicho anteriormente, en aquel ejercicio en que se verifique la pauta