También podría gustarte

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)

- Planillas de MttoDocumento81 páginasPlanillas de MttoGERSON RAFAEL CUAQUIRA MEDINAAún no hay calificaciones

- Implementacion de Un Modelo de Costos ABC en Empresa VitivinicolaDocumento12 páginasImplementacion de Un Modelo de Costos ABC en Empresa VitivinicolaEd Alejandro NegritoAún no hay calificaciones

- Informe DeductivoDocumento5 páginasInforme DeductivoNicoll Alexis Coila TiconaAún no hay calificaciones

- Plan de Relaciones ComunitariasDocumento68 páginasPlan de Relaciones ComunitariasJhon Jairo CiezaAún no hay calificaciones

- Monografia de Caso Práctico de Elaboración de Estados Financieros PDFDocumento3 páginasMonografia de Caso Práctico de Elaboración de Estados Financieros PDFPatricia Domínguez De la Cruz0% (1)

- Santiago Cabrera InformeDocumento5 páginasSantiago Cabrera InformeCesar Portocarrero ValdiglesiasAún no hay calificaciones

- Reflexiones Pedagogicas en Torn - ESPINOSA, Yuderkys Et AlDocumento39 páginasReflexiones Pedagogicas en Torn - ESPINOSA, Yuderkys Et AlnamelessvampAún no hay calificaciones

- Solo Juntas de DilatacionDocumento56 páginasSolo Juntas de DilatacionKristin Thomas100% (1)

- Caso Practico Nia 400Documento3 páginasCaso Practico Nia 400jessica9huapayaAún no hay calificaciones

- Escala de Tinetti Marcha y EquilibrioDocumento3 páginasEscala de Tinetti Marcha y EquilibrioDavid Espinoza SobarzoAún no hay calificaciones

- Factura 34220439Documento1 páginaFactura 34220439ALEXANDERAún no hay calificaciones

- Terminales en AeropuertosDocumento6 páginasTerminales en AeropuertosMagda Sarai DiazAún no hay calificaciones

- Trabajo Final Grupo 4 - TRANSCORPDocumento26 páginasTrabajo Final Grupo 4 - TRANSCORPcinthia candelaAún no hay calificaciones

- Estado No. 115 Del 05 de Agosto Del 2022Documento3 páginasEstado No. 115 Del 05 de Agosto Del 2022Danny VillamizarAún no hay calificaciones

- Informe de Supervisión N°1 103-APOYOLOGISTICO-2020Documento6 páginasInforme de Supervisión N°1 103-APOYOLOGISTICO-2020Camilo RodriguezAún no hay calificaciones

- Prueba FacturaDocumento1 páginaPrueba FacturaJhon CalderonAún no hay calificaciones

- Actividad Grupal 2Documento39 páginasActividad Grupal 2karla nuñezAún no hay calificaciones

- 91-Carta Gr-Mem Transferencia de Obras Gob Reg JuninDocumento2 páginas91-Carta Gr-Mem Transferencia de Obras Gob Reg Juninjose carlos guerrero suarezAún no hay calificaciones

- Depreciación y Obras en CursoDocumento3 páginasDepreciación y Obras en Cursowillyarroyo100% (1)

- Imforme de Supervision N°08Documento5 páginasImforme de Supervision N°08Rafael AtencioAún no hay calificaciones

- Términos de ReferenciaDocumento2 páginasTérminos de ReferenciaLuz MartinezAún no hay calificaciones

- VAL01Documento6 páginasVAL01DARWIN TENORIOAún no hay calificaciones

- Notas Eeff Enero 2020Documento6 páginasNotas Eeff Enero 2020Danilo granadosAún no hay calificaciones

- Levantamiento de Observaciones Por Saldo A Favor A La Supervisión de La ObraDocumento9 páginasLevantamiento de Observaciones Por Saldo A Favor A La Supervisión de La ObraKatherine Stefani Negrón JiménezAún no hay calificaciones

- Acta de Recibo y Cumpli Cuenta 2 Orley Maldonado 1Documento9 páginasActa de Recibo y Cumpli Cuenta 2 Orley Maldonado 1Orley Alexander Maldonado RamonAún no hay calificaciones

- TRASLADORESOLUCION738Documento3 páginasTRASLADORESOLUCION738cemanpaAún no hay calificaciones

- Informe 08 ValorizaciónDocumento3 páginasInforme 08 ValorizaciónFiorella TorresAún no hay calificaciones

- Cambiar TDRDocumento6 páginasCambiar TDRErick CondoriAún no hay calificaciones

- Informe Definitivo Oga MBDocumento17 páginasInforme Definitivo Oga MBJUANAún no hay calificaciones

- F 015-Justificacion de ModificacionDocumento4 páginasF 015-Justificacion de ModificacionCristian MoncadaAún no hay calificaciones

- Ficha F-08-Go-r Mejoramiento Del Sistema de Captacion de Requena-Egr Reformulada OkDocumento13 páginasFicha F-08-Go-r Mejoramiento Del Sistema de Captacion de Requena-Egr Reformulada OkJosé BustamanteAún no hay calificaciones

- Adenda de Un Contrato de ObraDocumento4 páginasAdenda de Un Contrato de ObraNaysha CuevaAún no hay calificaciones

- RESOLUCION DE ADJUDICACION 00004563 PROCESO BLINDADOS No. 034-CENACPASTO-2021Documento22 páginasRESOLUCION DE ADJUDICACION 00004563 PROCESO BLINDADOS No. 034-CENACPASTO-2021Leidy VargasAún no hay calificaciones

- Practica 13Documento6 páginasPractica 13Lisseth Vásquez LópezAún no hay calificaciones

- TDR ProcompiteDocumento5 páginasTDR ProcompiteAngel Miguel Chavez PAún no hay calificaciones

- 2017 EBENEN 023 - Rev0Documento4 páginas2017 EBENEN 023 - Rev0Roberto De La TorreAún no hay calificaciones

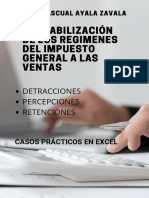

- 1 Detracciones IgvDocumento26 páginas1 Detracciones IgvGEAN YERSON TARRILLO TENORIOAún no hay calificaciones

- Instructivo para El Registro de Notas de Credito Recibidas en El Ejercicio Fiscal VigenteDocumento15 páginasInstructivo para El Registro de Notas de Credito Recibidas en El Ejercicio Fiscal VigenteLisbeth VegaAún no hay calificaciones

- 37.00 INFORME 37 Valorizacion 07-2 Ejecucion - IE. QuinuayocDocumento3 páginas37.00 INFORME 37 Valorizacion 07-2 Ejecucion - IE. QuinuayocCésar ChávezAún no hay calificaciones

- Cambiar TDR Asfalto ReposicionDocumento2 páginasCambiar TDR Asfalto ReposicionErick CondoriAún no hay calificaciones

- Carta #007-2024-LH - Cot - Serv - GrinDocumento7 páginasCarta #007-2024-LH - Cot - Serv - Grinjose elmer bances santamariaAún no hay calificaciones

- Informe #138-2022 - Aprobacion Et Agua Pot BebederosDocumento3 páginasInforme #138-2022 - Aprobacion Et Agua Pot BebederosJhonatan IgnacioAún no hay calificaciones

- 1.1-Presentacíon-5to.-Encuentro - EstudiantesDocumento21 páginas1.1-Presentacíon-5to.-Encuentro - EstudiantesLizbeth LaraAún no hay calificaciones

- INFORME #01 OPINION FAVORABLE MODIFICACION FinalDocumento9 páginasINFORME #01 OPINION FAVORABLE MODIFICACION FinalYuri Arroyo ContrerasAún no hay calificaciones

- INFORME CONCILIACIÓN-GARDENIAS (Recuperado)Documento6 páginasINFORME CONCILIACIÓN-GARDENIAS (Recuperado)Jaiver RequeAún no hay calificaciones

- Acta Cambio Y-O Ajustes y Cantidades No12 de ObraDocumento38 páginasActa Cambio Y-O Ajustes y Cantidades No12 de ObraMaria Fernanda Morales GalvisAún no hay calificaciones

- Informe N Técnico Evaluación y Aprobación Del Expediente Adicional #01 PilcomayoDocumento5 páginasInforme N Técnico Evaluación y Aprobación Del Expediente Adicional #01 PilcomayoElizabethAún no hay calificaciones

- TDR CartelobraDocumento2 páginasTDR Cartelobracesar condoriAún no hay calificaciones

- Practica 04Documento15 páginasPractica 04Kevin Ivan Damian SeclenAún no hay calificaciones

- Especificacion Tecnica de ComputadoraDocumento3 páginasEspecificacion Tecnica de ComputadoraRicardo PuertasAún no hay calificaciones

- Ampliacion 2022 - Vista Alegre ModeloDocumento37 páginasAmpliacion 2022 - Vista Alegre ModeloLeyytoq QuispeAún no hay calificaciones

- 2.-Informe de Supervisor - Mayores Metrados - Valorizacion - 072450Documento11 páginas2.-Informe de Supervisor - Mayores Metrados - Valorizacion - 0724503C ARQUITECTOS DISEÑO Y CONSTRUCCIONAún no hay calificaciones

- TDR Villa Don JorgeDocumento8 páginasTDR Villa Don JorgeAldo AscuñaAún no hay calificaciones

- INFORME 001-2021 - Valorizacion N°03 - Adicional N°03 - NOV-2020 - VN TRAMO IIIDocumento6 páginasINFORME 001-2021 - Valorizacion N°03 - Adicional N°03 - NOV-2020 - VN TRAMO IIIyhomar.13101992Aún no hay calificaciones

- Valorizacion N°001 - Adicional N°001Documento14 páginasValorizacion N°001 - Adicional N°001Romina Maggie Ñique PérezAún no hay calificaciones

- Capacitacion Financiera 21-5-2021Documento51 páginasCapacitacion Financiera 21-5-2021Joel Ivan F Ocho AAún no hay calificaciones

- Taller de Contabilidad - Ciclo ContableDocumento27 páginasTaller de Contabilidad - Ciclo Contablecinthia paola carmoa ballestaAún no hay calificaciones

- Mono Industrial Proc ContinuosDocumento18 páginasMono Industrial Proc ContinuosJhordan ChambiAún no hay calificaciones

- Practica de Campo 03 - Grupo 04Documento14 páginasPractica de Campo 03 - Grupo 04Gabriela HernandezAún no hay calificaciones

- Casos Practicos de La Niif 1Documento7 páginasCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORAún no hay calificaciones

- INF. #220. REQUERIMIENTO de Servicio de Una Estacion TotalDocumento5 páginasINF. #220. REQUERIMIENTO de Servicio de Una Estacion Totalpascual guevaraAún no hay calificaciones

- TDR Adquisicion de MescladoraDocumento3 páginasTDR Adquisicion de MescladoraElizabeth AmdAún no hay calificaciones

- Res Por La Cual Se Declara Una Prescripcion de La Accion de Cobro 25Documento2 páginasRes Por La Cual Se Declara Una Prescripcion de La Accion de Cobro 25Juan Diego RuedaAún no hay calificaciones

- 13 Ebook Contabilizacion IgvDocumento61 páginas13 Ebook Contabilizacion IgvFA ZenaidaAún no hay calificaciones

- Crac 2021Documento2 páginasCrac 2021Ryu M LujanAún no hay calificaciones

- Constancia de Prestación de Ejecución de Obra FerreñafeDocumento7 páginasConstancia de Prestación de Ejecución de Obra FerreñafeCesar Augusto Rubio DiazAún no hay calificaciones

- Los tributos medioambientales y la protección del agua en ColombiaDe EverandLos tributos medioambientales y la protección del agua en ColombiaAún no hay calificaciones

- PDF Casos Practicos DDDocumento75 páginasPDF Casos Practicos DDLESLIAún no hay calificaciones

- Cazadores de SonidosDocumento3 páginasCazadores de SonidosLESLIAún no hay calificaciones

- Cuestionario 12. La NAGA - Ix. Revelación SuficienteDocumento1 páginaCuestionario 12. La NAGA - Ix. Revelación SuficienteLESLI100% (1)

- Naga X. Opinion Del AuditorDocumento10 páginasNaga X. Opinion Del AuditorLESLI100% (1)

- PDF Caso Ebitda CompressDocumento4 páginasPDF Caso Ebitda CompressLESLIAún no hay calificaciones

- Practica Calificada 05 Formulacion de ESF-TRABAJO GRUPALDocumento1 páginaPractica Calificada 05 Formulacion de ESF-TRABAJO GRUPALLESLIAún no hay calificaciones

- Practica de Comunica. Palabras Yoraciones Con La FDocumento7 páginasPractica de Comunica. Palabras Yoraciones Con La FLESLIAún no hay calificaciones

- Mensaje SDocumento13 páginasMensaje SOmar Argel LopezAún no hay calificaciones

- Grúa PorticaDocumento11 páginasGrúa PorticaAURISTELA ALCIVAR GILERAún no hay calificaciones

- Corona DolorosaDocumento9 páginasCorona DolorosaNelson Rodolfo SandovalAún no hay calificaciones

- Mapa Conceptual Areas Del Desarrollo Por EvaluarDocumento4 páginasMapa Conceptual Areas Del Desarrollo Por EvaluarAngel DanielAún no hay calificaciones

- Via Lucis 2009Documento3 páginasVia Lucis 2009Mónica DominéAún no hay calificaciones

- Deconstruyendo Golpe de Gracia y El Infierno de Amaury de Jaime Alejandro RodriguezDocumento202 páginasDeconstruyendo Golpe de Gracia y El Infierno de Amaury de Jaime Alejandro RodriguezDayron Londoño Cubides100% (2)

- Curbeira Cancela (2001) Lecturas de SemánticaDocumento152 páginasCurbeira Cancela (2001) Lecturas de SemánticaabresesamoAún no hay calificaciones

- Realizaciones Canónicas.Documento10 páginasRealizaciones Canónicas.Jorge A. Zambrano CorreaAún no hay calificaciones

- Ore Wo Suki Nano Wa Omae Dake Ka Yo Novela Ligera Volumen 5 Capitulo 1Documento80 páginasOre Wo Suki Nano Wa Omae Dake Ka Yo Novela Ligera Volumen 5 Capitulo 1Aaron100% (1)

- Intro EmbebidosDocumento34 páginasIntro EmbebidosHarry PradoAún no hay calificaciones

- Investigacion - Transbordador Challenger - Grupo2 PDFDocumento6 páginasInvestigacion - Transbordador Challenger - Grupo2 PDFCRISTIAN FABRICIO ORTEGA LARAAún no hay calificaciones

- Breve Historia de WindowsDocumento7 páginasBreve Historia de WindowsMiguelCamachoT-TypeAún no hay calificaciones

- Proy Final Efecto Dinero en El Tiempo CSSDocumento31 páginasProy Final Efecto Dinero en El Tiempo CSSariel agAún no hay calificaciones

- La Psicologia Educativa y Los Otros Saberes EducativosDocumento18 páginasLa Psicologia Educativa y Los Otros Saberes EducativosNathalia Tarifa RodasAún no hay calificaciones

- Tabla - Instalacion - Tuberias-Pead PDFDocumento7 páginasTabla - Instalacion - Tuberias-Pead PDFedsonAún no hay calificaciones

- Chilam Balam: El Libro Sagrado MayaDocumento33 páginasChilam Balam: El Libro Sagrado MayaJosé CipactliAún no hay calificaciones

- Instrucciones Tarea 3Documento3 páginasInstrucciones Tarea 3profesorbenitorevecoAún no hay calificaciones

- Papel Tapiz-Guia de Tipos y UsosDocumento17 páginasPapel Tapiz-Guia de Tipos y UsosEdgar MirandaAún no hay calificaciones

- Asis San Fco 2022Documento125 páginasAsis San Fco 2022santii riofrioAún no hay calificaciones

- Y, Desperte+Prologo+Cover2-1 PDFDocumento119 páginasY, Desperte+Prologo+Cover2-1 PDFBerny Joice Pagaza CastroAún no hay calificaciones

- L Ferreyra Vidales2Documento98 páginasL Ferreyra Vidales2MickySotoAún no hay calificaciones

- AII.4 Investigación AccidentesDocumento3 páginasAII.4 Investigación AccidentesOsvaldo IpiñaAún no hay calificaciones

- Trabajo DetransitoriosDocumento26 páginasTrabajo DetransitoriosPaul Gustavo Huillca HuillcaAún no hay calificaciones