También podría gustarte

- Anticipo en El Impuesto de Renta y ComplementariosDocumento2 páginasAnticipo en El Impuesto de Renta y ComplementariosMarguii Piicon PerdomoAún no hay calificaciones

- Anticipo en El Impuesto de Renta y ComplementariosDocumento15 páginasAnticipo en El Impuesto de Renta y ComplementariosMotomundo JJAún no hay calificaciones

- Anticipo en El Impuesto de Renta y Complementarios - GerencieDocumento4 páginasAnticipo en El Impuesto de Renta y Complementarios - GerencieJaimeCortezDiazAún no hay calificaciones

- Anticipo de Impuesto de RentaDocumento12 páginasAnticipo de Impuesto de RentaWendy Katherin Diaz DiazAún no hay calificaciones

- Retención en La Fuente Por SalariosDocumento28 páginasRetención en La Fuente Por SalariosWadith Antonio Rojas CruzAún no hay calificaciones

- Arrastre de PerdidasssDocumento4 páginasArrastre de PerdidasssCesar Camilo Carrasco SilvaAún no hay calificaciones

- Ejercicios Resueltos de Calculo FinancieroDocumento16 páginasEjercicios Resueltos de Calculo FinancieroDavid BenoitAún no hay calificaciones

- Unidad IV. Parte I. Remuneraciones y Op Con Docts MRDocumento39 páginasUnidad IV. Parte I. Remuneraciones y Op Con Docts MReladio loayzaAún no hay calificaciones

- CASOS PRACTICOS Perdidas TributariasDocumento4 páginasCASOS PRACTICOS Perdidas TributariasDina C Falen67% (3)

- Fiscalidad Empresarial EC2Documento4 páginasFiscalidad Empresarial EC2jonrofoAún no hay calificaciones

- Gratificación Legal 2022Documento3 páginasGratificación Legal 2022Alex WhiteAún no hay calificaciones

- Renta Personas Naturales - Ganancias OcacionalesDocumento13 páginasRenta Personas Naturales - Ganancias OcacionalesmarkoAún no hay calificaciones

- Retención en La Fuente Prima de ServiciosDocumento2 páginasRetención en La Fuente Prima de ServiciosIsabel PinillaAún no hay calificaciones

- Taller Procedimiento TributarioDocumento4 páginasTaller Procedimiento TributarioJulieth CeballosAún no hay calificaciones

- Ejercicios Practico Nic 34Documento20 páginasEjercicios Practico Nic 34Marilyn PC80% (5)

- 2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroDocumento3 páginas2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroTecnogamesAún no hay calificaciones

- MultasDocumento11 páginasMultasPaty OleaAún no hay calificaciones

- Renta de Quinta Categoria SunatDocumento14 páginasRenta de Quinta Categoria SunatMaximo Navarro GironAún no hay calificaciones

- Arrastre de Perdidas .Documento4 páginasArrastre de Perdidas .Zhirley Cielito McleanAún no hay calificaciones

- Compensacion de Perdidas Tributarias Actualidad EmpresarialDocumento4 páginasCompensacion de Perdidas Tributarias Actualidad EmpresarialYsela Viviana Carrera NatividadAún no hay calificaciones

- Metodo Del Impuesto DiferidoDocumento21 páginasMetodo Del Impuesto DiferidoLuisAún no hay calificaciones

- Renta de Quinta CategoriaDocumento6 páginasRenta de Quinta CategoriaAnthony CruzAún no hay calificaciones

- Arrastre de La Perdida TributariaDocumento4 páginasArrastre de La Perdida Tributariaapepe987Aún no hay calificaciones

- Vallecillo Seminario Reglamento LCTDocumento92 páginasVallecillo Seminario Reglamento LCTNadines14Aún no hay calificaciones

- Impuesto Sobre La Renta - Grupo #1Documento42 páginasImpuesto Sobre La Renta - Grupo #1elina EsperAún no hay calificaciones

- Depreciación en Línea RectaDocumento6 páginasDepreciación en Línea Rectajuan zarateAún no hay calificaciones

- Coeficiente de UtilidadDocumento4 páginasCoeficiente de UtilidadBuck GalvanAún no hay calificaciones

- Impuesto Sobre La RentaDocumento5 páginasImpuesto Sobre La Rentajohanna motaAún no hay calificaciones

- Memorias Conferencias Reforma Tributaria - HELISA PROASISTEMAS S.A.Documento74 páginasMemorias Conferencias Reforma Tributaria - HELISA PROASISTEMAS S.A.mariAún no hay calificaciones

- Efectos de Los Diferentes Modelos de DepreciaconDocumento6 páginasEfectos de Los Diferentes Modelos de DepreciaconYisus Garcia OrtizAún no hay calificaciones

- Caso Práctico Proyectos ModDocumento11 páginasCaso Práctico Proyectos ModLuis AngamarcaAún no hay calificaciones

- Procedimiento para Determinar El Porcentaje de RetencionDocumento4 páginasProcedimiento para Determinar El Porcentaje de RetencionErickson AlejandroAún no hay calificaciones

- Tasa Progresiva en El Impuesto A Las Ganancias para Las EmpresasDocumento3 páginasTasa Progresiva en El Impuesto A Las Ganancias para Las EmpresasRICO SANCHEZ InmueblesAún no hay calificaciones

- Cómo Se Liquida La Sanción Por ExtemporaneidadDocumento3 páginasCómo Se Liquida La Sanción Por ExtemporaneidadYUSLEAún no hay calificaciones

- Retenciones Iva Isr Mayo2015 PDFDocumento44 páginasRetenciones Iva Isr Mayo2015 PDFDaniel Eduardo TocayAún no hay calificaciones

- Universidad Nacional Escuela de Administracion Sede Interuniversitaria de AlajuelaDocumento30 páginasUniversidad Nacional Escuela de Administracion Sede Interuniversitaria de AlajuelaThe Selfcare marAún no hay calificaciones

- Renta Neta Impuesto Anual y Retenciones Mensuales en La Renta Del Trabajo Considerando Renta de Cuarta Mas Quinta Categoria 14Documento9 páginasRenta Neta Impuesto Anual y Retenciones Mensuales en La Renta Del Trabajo Considerando Renta de Cuarta Mas Quinta Categoria 14juan alvarado chogasAún no hay calificaciones

- Régimen Simplificado de Confianza para Personas Físicas en 2022Documento5 páginasRégimen Simplificado de Confianza para Personas Físicas en 202210. Antonio De Jesus Flores CamachoAún no hay calificaciones

- Quinta CategoriaDocumento9 páginasQuinta CategoriaDiana Sifuentes FloresAún no hay calificaciones

- Coste Amortizado y El Tipo de Interes EfectivoDocumento12 páginasCoste Amortizado y El Tipo de Interes EfectivoJuan Luis CórdobaAún no hay calificaciones

- Semana 4. VP, VF, AnualidadesDocumento28 páginasSemana 4. VP, VF, AnualidadesAlonso MuroAún no hay calificaciones

- Examen Administración Financiera I-1-1Documento3 páginasExamen Administración Financiera I-1-1yadanitaAún no hay calificaciones

- Taller Mat FinancieraDocumento7 páginasTaller Mat FinancieraEduardo Almario HernándezAún no hay calificaciones

- Régimen Mype RMT 2018 ADocumento25 páginasRégimen Mype RMT 2018 AJoris EforeverAún no hay calificaciones

- Carcamo Jeniffer U3T1a1Documento4 páginasCarcamo Jeniffer U3T1a1Jennifer CarcamoAún no hay calificaciones

- Marco Legal de Las ContribucionesDocumento21 páginasMarco Legal de Las ContribucionesAdJ_ArG100% (1)

- Materia Imponible y Hecho Generador DIAPOSITIVASDocumento16 páginasMateria Imponible y Hecho Generador DIAPOSITIVASGarcia CharlesAún no hay calificaciones

- Renta de Quinta 2016Documento3 páginasRenta de Quinta 2016CristhianAún no hay calificaciones

- Arrastre de Perdidas - PacDocumento22 páginasArrastre de Perdidas - PacAlexander Sevallos PonceAún no hay calificaciones

- UNIDAD NoDocumento6 páginasUNIDAD NoLilianfuuAún no hay calificaciones

- 2019-102010 4a Tarea17Documento4 páginas2019-102010 4a Tarea17Camila LlacaAún no hay calificaciones

- Cuenta de Utilidad Fiscal NetaDocumento17 páginasCuenta de Utilidad Fiscal NetaGuillermoVi100% (1)

- Sancion Mal Liquidada y Sancion ExogenaDocumento8 páginasSancion Mal Liquidada y Sancion ExogenaLaura Viviana serrano BáezAún no hay calificaciones

- Concepto de Renta de Quinta CategoriaDocumento8 páginasConcepto de Renta de Quinta CategoriaJoseh Ehmanuel Ticona QuispeAún no hay calificaciones

- CPCC. Marisol Leon Huayanca (1) (Perú)Documento29 páginasCPCC. Marisol Leon Huayanca (1) (Perú)Roxa Nita Antunez100% (1)

- Calculo Impuestos Nomilinea PDFDocumento20 páginasCalculo Impuestos Nomilinea PDFDaniel Rubio Montero100% (1)

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Aún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDe EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaAún no hay calificaciones

- Política de Innovación SENADocumento18 páginasPolítica de Innovación SENAdavidmv321Aún no hay calificaciones

- Mirla - Folk Trends MagazineDocumento15 páginasMirla - Folk Trends Magazinedavidmv321Aún no hay calificaciones

- U. Andes Capacitación 2022 - Circular 071 (08.08.22)Documento2 páginasU. Andes Capacitación 2022 - Circular 071 (08.08.22)davidmv321Aún no hay calificaciones

- Paralelo EducativoDocumento6 páginasParalelo Educativodavidmv321Aún no hay calificaciones

- Guía IDocumento4 páginasGuía Idavidmv321Aún no hay calificaciones

- Caso ArturoDocumento2 páginasCaso Arturodavidmv321Aún no hay calificaciones

- Foro TemáticoDocumento1 páginaForo Temáticodavidmv321Aún no hay calificaciones

- Cédulas SumariasDocumento3 páginasCédulas Sumariasdavidmv321Aún no hay calificaciones

- La Técnica de La Interrogación y Sus Estrategias DidácticasDocumento2 páginasLa Técnica de La Interrogación y Sus Estrategias Didácticasdavidmv321Aún no hay calificaciones

- Cronográma de ActividadesDocumento2 páginasCronográma de Actividadesdavidmv321Aún no hay calificaciones

- Taller - Parque CementerioDocumento3 páginasTaller - Parque Cementeriodavidmv321Aún no hay calificaciones

- Lista de Chequeo - Estudio TécnicoDocumento1 páginaLista de Chequeo - Estudio Técnicodavidmv321Aún no hay calificaciones

- Elementos de Un Proyecto de InversionDocumento18 páginasElementos de Un Proyecto de InversionMaria Fernanda Hermida ZiáurrizAún no hay calificaciones

- Marcas de AuditoríaDocumento2 páginasMarcas de Auditoríadavidmv321Aún no hay calificaciones

- Modelo Financiero - EjercicioDocumento1 páginaModelo Financiero - Ejerciciodavidmv321Aún no hay calificaciones

- Auditoría MédicaDocumento8 páginasAuditoría Médicadavidmv321Aún no hay calificaciones

- Auditoría de CuentasDocumento38 páginasAuditoría de Cuentasdavidmv321Aún no hay calificaciones

- Guía 2 Excel BásicoDocumento1 páginaGuía 2 Excel Básicodavidmv321Aún no hay calificaciones

- Teoría Del ControlDocumento48 páginasTeoría Del Controldavidmv321Aún no hay calificaciones

- Tema 2 - Actividad 3Documento3 páginasTema 2 - Actividad 3Yulima VelasquezAún no hay calificaciones

- Guía IIIDocumento3 páginasGuía IIIdavidmv321Aún no hay calificaciones

- Prácticas Excel BásicoDocumento1 páginaPrácticas Excel Básicodavidmv321Aún no hay calificaciones

- Innovacion Ambientes MODDocumento3 páginasInnovacion Ambientes MODalejandro_alba_6Aún no hay calificaciones

- Taller Iva1Documento2 páginasTaller Iva1davidmv321Aún no hay calificaciones

- Renta Pers - Jurídica 2007 (cartilla-DIAN)Documento184 páginasRenta Pers - Jurídica 2007 (cartilla-DIAN)davidmv321Aún no hay calificaciones

- 4.5 Estado de Cambios en La Situación Financiera (Ejemplo)Documento11 páginas4.5 Estado de Cambios en La Situación Financiera (Ejemplo)davidmv321Aún no hay calificaciones

- 4.5 Estado de Cambios en La Situación FcieraDocumento17 páginas4.5 Estado de Cambios en La Situación FcieraZarco NadamasAún no hay calificaciones

- 4.4 Estado de Cambios en El PatrimonioDocumento14 páginas4.4 Estado de Cambios en El Patrimoniodavidmv321Aún no hay calificaciones

- 4 Estados FinancierosDocumento4 páginas4 Estados FinancierosMonica RomanAún no hay calificaciones

- Renta Pers - Naturales 2007 (cartilla-DIAN)Documento114 páginasRenta Pers - Naturales 2007 (cartilla-DIAN)davidmv321Aún no hay calificaciones

- Cómo Tributan Los Dividendos Extranjeros en El IRPF 2020Documento3 páginasCómo Tributan Los Dividendos Extranjeros en El IRPF 2020Jordi Dinarès DauraAún no hay calificaciones

- Estado Financiero Proyectado - Caso Práctico 2Documento4 páginasEstado Financiero Proyectado - Caso Práctico 2Marcia Camila Rojas CernaAún no hay calificaciones

- Cuadro Sinoptico Conceptos de Tributos y Impuestos 12Documento3 páginasCuadro Sinoptico Conceptos de Tributos y Impuestos 12Novahia AlvarezAún no hay calificaciones

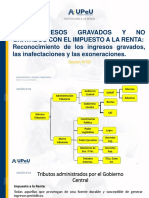

- LOS Ingresos Gravados Y NO Gravados Con El Impuesto A La Renta: Reconocimiento de Los Ingresos Gravados, Las Inafectaciones y Las ExoneracionesDocumento7 páginasLOS Ingresos Gravados Y NO Gravados Con El Impuesto A La Renta: Reconocimiento de Los Ingresos Gravados, Las Inafectaciones y Las ExoneracionesAldo LopezAún no hay calificaciones

- Calculadora IRDocumento2 páginasCalculadora IRWilliams JoabAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Contabilidad de Activos - (Grupo b02)Documento12 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Contabilidad de Activos - (Grupo b02)Felipe GuerreroAún no hay calificaciones

- Trabajo - TributosDocumento2 páginasTrabajo - TributosGrecia Eleny Chuquimango RuizAún no hay calificaciones

- Ejercicios Repaso de ExamenDocumento2 páginasEjercicios Repaso de ExamenNerea AlonsoAún no hay calificaciones

- Caso - Sillones PresupuestosDocumento2 páginasCaso - Sillones PresupuestosShirley SaldañaAún no hay calificaciones

- Formato para Realizar PagoDocumento5 páginasFormato para Realizar PagoJOSE GAMES TRUCKAún no hay calificaciones

- Lectura 3 - RatiosDocumento12 páginasLectura 3 - RatiosEsthefani DiazAún no hay calificaciones

- Diagrama de TributacionDocumento1 páginaDiagrama de TributacionvcoelloticAún no hay calificaciones

- Qué Es El ISR en GuatemalaDocumento2 páginasQué Es El ISR en GuatemalaJonathan LobosAún no hay calificaciones

- Resumen Del Articulo 30 Al 42 Del Decreto 10-2012Documento5 páginasResumen Del Articulo 30 Al 42 Del Decreto 10-2012Velasquez EdvinAún no hay calificaciones

- Estado de Resultados TareaDocumento2 páginasEstado de Resultados TareaViviana PlascenciaAún no hay calificaciones

- Entregable 1 Derecho Fiscal Empresarial.Documento7 páginasEntregable 1 Derecho Fiscal Empresarial.Regina DíazAún no hay calificaciones

- 01-15 de Julio 2022Documento1 página01-15 de Julio 2022Rogelio GarciaAún no hay calificaciones

- Pregunta 5Documento7 páginasPregunta 5sara 70822Aún no hay calificaciones

- Semana 8 Cuestionario Capitulo 22 Sueldos y SalariosDocumento3 páginasSemana 8 Cuestionario Capitulo 22 Sueldos y SalariosHugo Olaf Mendoza OrozcoAún no hay calificaciones

- Manual de UsuarioDocumento26 páginasManual de UsuarioMary Cielo NuñezAún no hay calificaciones

- Copia de PLANILLA DE SUELDOS CON GENERADOR DE BOLETASDocumento1 páginaCopia de PLANILLA DE SUELDOS CON GENERADOR DE BOLETASmarco meza83% (6)

- Francisco PizarroDocumento1 páginaFrancisco PizarroMarlene MaldonadoAún no hay calificaciones

- Examen Final 2 Etica ProfesionalDocumento8 páginasExamen Final 2 Etica ProfesionalClaudiaQuirogaAún no hay calificaciones

- Mapa Con. Nic 12Documento1 páginaMapa Con. Nic 12luz HM80% (5)

- Etica - 8vo Est.Documento5 páginasEtica - 8vo Est.Yobani TOLEDOAún no hay calificaciones

- Trabajo Planificacion FiscalDocumento10 páginasTrabajo Planificacion FiscalMoises MorenoAún no hay calificaciones

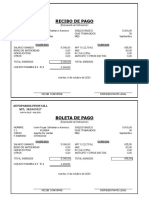

- Recibo de Pago: Datos TrabajadorDocumento1 páginaRecibo de Pago: Datos TrabajadorMaax Collado RAún no hay calificaciones

- R03: Trabajadores - Bases de Cálculo de Tributos y AportesDocumento1 páginaR03: Trabajadores - Bases de Cálculo de Tributos y Aportesandy bravoAún no hay calificaciones

- Análisis de Estados FinancierosDocumento153 páginasAnálisis de Estados FinancierosJuan Carlos Bernal Ram0% (1)

- Proyeccion UBER MDQDocumento1 páginaProyeccion UBER MDQPablo FritzAún no hay calificaciones