También podría gustarte

- Mapa Mental Humanidades Ii Actividad 2Documento2 páginasMapa Mental Humanidades Ii Actividad 2Lesbia Susana Barrios GilAún no hay calificaciones

- Taller de Costos Empresas de Servicio de ComedorDocumento5 páginasTaller de Costos Empresas de Servicio de ComedorLesbia Susana Barrios GilAún no hay calificaciones

- Ensayo Humanidades Ii Actividad 1.Documento5 páginasEnsayo Humanidades Ii Actividad 1.Lesbia Susana Barrios GilAún no hay calificaciones

- Linea de Tiempo (Contabilidad de Costos)Documento2 páginasLinea de Tiempo (Contabilidad de Costos)Lesbia Susana Barrios GilAún no hay calificaciones

- Estudio de Caso de Costos de CalidadDocumento7 páginasEstudio de Caso de Costos de CalidadLesbia Susana Barrios GilAún no hay calificaciones

- Rubrica Ensayo PDFDocumento2 páginasRubrica Ensayo PDFValentina RecabarrenAún no hay calificaciones

- Factura - 2021-09-27T213132.433Documento2 páginasFactura - 2021-09-27T213132.433AMANDA MARTINEZAún no hay calificaciones

- Teoría de Linder CmyDocumento2 páginasTeoría de Linder CmyCORTES MATIAS ISRAELAún no hay calificaciones

- Estados Financieros, Coca ColaDocumento34 páginasEstados Financieros, Coca ColaDayana González RodríguezAún no hay calificaciones

- Act. Ud.3 Comunicación en La EmpresaDocumento6 páginasAct. Ud.3 Comunicación en La EmpresaMarta Fernández GarridoAún no hay calificaciones

- Todo Test Investigación Comercial POSIBLES RESPUESTASDocumento11 páginasTodo Test Investigación Comercial POSIBLES RESPUESTASMARIA JOSE MOSTAZA PEREZAún no hay calificaciones

- Contratos AtípicosDocumento24 páginasContratos AtípicosFito GranadosAún no hay calificaciones

- Toni ValoracionDocumento28 páginasToni ValoracionIsraelAún no hay calificaciones

- Ciclo Costo de Vida (LCC)Documento70 páginasCiclo Costo de Vida (LCC)Juan Altamirano Rojas100% (1)

- Ciber ProyectoDocumento16 páginasCiber ProyectoÁngel UreñaAún no hay calificaciones

- Responsable Técnico Minam e Importancia de La Declaración Trimestral de Manifiestos Del Transporte de Residuos Sólidos PeligrososDocumento4 páginasResponsable Técnico Minam e Importancia de La Declaración Trimestral de Manifiestos Del Transporte de Residuos Sólidos PeligrososCatherine Oporto Fernandez100% (1)

- Proyecto Produccion de Carne de CorderoDocumento35 páginasProyecto Produccion de Carne de CorderoPalomina100% (1)

- Concesionaria Autopista Tuxpan-Tampico Sa de CV RFC: CAT141008MV9 Lugar: 91000 Regimen Fiscal: 601-General de Ley Personas MoralesDocumento1 páginaConcesionaria Autopista Tuxpan-Tampico Sa de CV RFC: CAT141008MV9 Lugar: 91000 Regimen Fiscal: 601-General de Ley Personas MoralesVenta De Cochera RamirezAún no hay calificaciones

- Lectura N°01 Teo 2023-IDocumento6 páginasLectura N°01 Teo 2023-IKEVIN 0101Aún no hay calificaciones

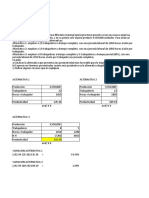

- Resolucion Ejercicios 2 y 3 ProductividadDocumento2 páginasResolucion Ejercicios 2 y 3 Productividadluana valentina Ampuero LauraAún no hay calificaciones

- Gestion Por Procesos Hacia La Calidad Educativa enDocumento18 páginasGestion Por Procesos Hacia La Calidad Educativa enHelard Guevara ClavoAún no hay calificaciones

- Diapos ProyectDocumento16 páginasDiapos ProyectYami V JulcaAún no hay calificaciones

- Bombero: Cuerpo O!cial de Bomberos de BarranquillaDocumento1 páginaBombero: Cuerpo O!cial de Bomberos de BarranquillaEdgardo MorenoAún no hay calificaciones

- Ensayo Del Libro Estrategia Del Oceano AzulDocumento7 páginasEnsayo Del Libro Estrategia Del Oceano AzulLuis Eduardo DiazAún no hay calificaciones

- Xtra ReportDocumento2 páginasXtra ReportEli TovarAún no hay calificaciones

- UNAD RefrigeracionDocumento317 páginasUNAD RefrigeracionGIAN CARLO MAMANI GILES.78% (9)

- Susana Torrado - El Costo Social de AjusteDocumento22 páginasSusana Torrado - El Costo Social de AjusteValeria LlanosAún no hay calificaciones

- Evaluaciã - N Permanente 2 - Proyecto CreativoDocumento6 páginasEvaluaciã - N Permanente 2 - Proyecto CreativoComida RapidaAún no hay calificaciones

- Contrato de Compra-VentaDocumento4 páginasContrato de Compra-VentaLisOcañaVillarrealAún no hay calificaciones

- Nerhe y ProalbaDocumento87 páginasNerhe y ProalbaValentina Quintero LozanoAún no hay calificaciones

- Guia 3 Contabilidad II SEGUNDO PERIODO 2023Documento20 páginasGuia 3 Contabilidad II SEGUNDO PERIODO 2023AbelAlexanderJimenezCastroAún no hay calificaciones

- ACTIVIDAD 05 Boceto OrtegJose 3MKN ICCDocumento3 páginasACTIVIDAD 05 Boceto OrtegJose 3MKN ICCDiego ACAún no hay calificaciones

- EVIDENCIA 2 Analisis de Cargos Avolove HasDocumento17 páginasEVIDENCIA 2 Analisis de Cargos Avolove HasLuis Fernando CastilloAún no hay calificaciones

- Finanzas Corporativas Ii: Proforma O ProyectadosDocumento18 páginasFinanzas Corporativas Ii: Proforma O ProyectadosYai RivasAún no hay calificaciones

- Analisis de La ProductividadDocumento8 páginasAnalisis de La ProductividadMaria LuciaAún no hay calificaciones

- Aditoria Bimbo BDMDocumento23 páginasAditoria Bimbo BDMMIGUEL ALEJANDRO SALAS LERMAAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)