También podría gustarte

- Guías de AuditoríaDe EverandGuías de AuditoríaCalificación: 5 de 5 estrellas5/5 (2)

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDe EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónCalificación: 1 de 5 estrellas1/5 (1)

- Elaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109De EverandElaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109Calificación: 3.5 de 5 estrellas3.5/5 (2)

- Comprobación y optimización del programa cnc para el mecanizado por arranque de viruta. FMEH0109De EverandComprobación y optimización del programa cnc para el mecanizado por arranque de viruta. FMEH0109Aún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Checklist de requerimientos de las NIADe EverandChecklist de requerimientos de las NIACalificación: 4 de 5 estrellas4/5 (1)

- Lectura S3 Informe de ProduccionDocumento9 páginasLectura S3 Informe de ProduccionWendyAlvizuriAún no hay calificaciones

- Estructura Del Memorando de Planeamiento y Programa de AuditoriaDocumento8 páginasEstructura Del Memorando de Planeamiento y Programa de AuditoriaCristopher Leon67% (3)

- Academia Del TequilaDocumento32 páginasAcademia Del TequilaOscar ViteAún no hay calificaciones

- Cuestionario de Diagnóstico de La Creatividad en La EmpresaDocumento9 páginasCuestionario de Diagnóstico de La Creatividad en La EmpresaOscar ViteAún no hay calificaciones

- Diagrama de Visita DomiciliariaDocumento2 páginasDiagrama de Visita DomiciliariaGarcía Ortiz Samantha.Aún no hay calificaciones

- UF1127 - Registro, evolución e incidencias en la producción en fabricación mecánicaDe EverandUF1127 - Registro, evolución e incidencias en la producción en fabricación mecánicaAún no hay calificaciones

- Gestion de CostosDocumento34 páginasGestion de CostosAlbert2013xAún no hay calificaciones

- Aplicaciones técnicas para las organizaciones: Principios de presupuestosDe EverandAplicaciones técnicas para las organizaciones: Principios de presupuestosAún no hay calificaciones

- UF1125 - Técnicas de programación en fabricación mecánicaDe EverandUF1125 - Técnicas de programación en fabricación mecánicaAún no hay calificaciones

- Resumen y Ejemplo Tecnica 6 SombreosDocumento4 páginasResumen y Ejemplo Tecnica 6 SombreosOscar ViteAún no hay calificaciones

- Proyecto Crema Acne 2Documento33 páginasProyecto Crema Acne 2Oscar Vite83% (12)

- Constitución de Sociedad AnónimaDocumento28 páginasConstitución de Sociedad AnónimaMarcelino Ajin100% (1)

- Ensayo Sobre La Importancia de La ContabilidadDocumento4 páginasEnsayo Sobre La Importancia de La ContabilidadYaynes Cabrera50% (6)

- 02 PPT Control Específico MG PDFDocumento114 páginas02 PPT Control Específico MG PDFJuan Antonio Boñon Chavez100% (4)

- Formato de Plan de Gestión de CostosDocumento15 páginasFormato de Plan de Gestión de CostosNelly TeodoroAún no hay calificaciones

- Curso Plan de NegociosDocumento65 páginasCurso Plan de NegociosOscar Vite100% (2)

- Creatividad e InnovaciónDocumento5 páginasCreatividad e InnovaciónOscar ViteAún no hay calificaciones

- Creatividad e InnovaciónDocumento5 páginasCreatividad e InnovaciónOscar ViteAún no hay calificaciones

- La Importancia de Un Plan de NegociosDocumento6 páginasLa Importancia de Un Plan de NegociosOscar ViteAún no hay calificaciones

- Ejercicio13-Plan Maestro de Validaciones EjemploDocumento24 páginasEjercicio13-Plan Maestro de Validaciones EjemplorwtoorresdAún no hay calificaciones

- Modelo de Manual de La CalidadDocumento30 páginasModelo de Manual de La CalidadjhoseapAún no hay calificaciones

- Iso 20000Documento29 páginasIso 20000Ryo FerdinandAún no hay calificaciones

- Planificación y Utilización de Las TAACDocumento11 páginasPlanificación y Utilización de Las TAACMelany FallasAún no hay calificaciones

- Capítulo Ii Audi IntegralDocumento9 páginasCapítulo Ii Audi IntegralAlfredoOrtiz85Aún no hay calificaciones

- Proyecto Final CADocumento10 páginasProyecto Final CARuben Orlando Rodriguez BañuelosAún no hay calificaciones

- 03 Instructivo Informe de ProduccionDocumento9 páginas03 Instructivo Informe de ProduccionLuis Angel Retamozo SaenzAún no hay calificaciones

- Preguntas AuditoriaDocumento8 páginasPreguntas AuditoriaSi Lo YekAún no hay calificaciones

- Papeles de TrabajoDocumento10 páginasPapeles de TrabajoAreli PeraltaAún no hay calificaciones

- Actividad de Aprendizaje RAP 1 Generalidades de La Planificación JavierDocumento5 páginasActividad de Aprendizaje RAP 1 Generalidades de La Planificación JavierEloisa GarcíaAún no hay calificaciones

- Taller 2Documento6 páginasTaller 2marioAún no hay calificaciones

- A.G. NIA ES705 EjemplosdeinformesdeauditoriasobreestadosfinancierosDocumento24 páginasA.G. NIA ES705 EjemplosdeinformesdeauditoriasobreestadosfinancierosCesar AgustoAún no hay calificaciones

- Manual de Perfiles y FuncionesDocumento13 páginasManual de Perfiles y FuncionesKaterin Cutiva Benitez100% (1)

- Avance 2 Proyecto FinalDocumento15 páginasAvance 2 Proyecto Finalnelman21Aún no hay calificaciones

- Plan de Accion 2012Documento11 páginasPlan de Accion 2012Juan El MejorAún no hay calificaciones

- Marco Conceptual Del Programa de AuditoriaDocumento30 páginasMarco Conceptual Del Programa de AuditoriaAdhemir IturryAún no hay calificaciones

- Tesa LlallaguaDocumento42 páginasTesa LlallaguaCéspedes GabytaAún no hay calificaciones

- Presupuesto PrivadoDocumento170 páginasPresupuesto Privadoelmer royer callalla huallparaAún no hay calificaciones

- Cap 26 Pressman Gestion Calidad TerminadoDocumento12 páginasCap 26 Pressman Gestion Calidad Terminadoeborquez1Aún no hay calificaciones

- SGC-MGC-MA-004 Requisitos Del Sistema de Gestión de La CalidadDocumento5 páginasSGC-MGC-MA-004 Requisitos Del Sistema de Gestión de La Calidadferavila60Aún no hay calificaciones

- Cuestionario de AuditoriaDocumento36 páginasCuestionario de AuditoriaÁngel Quintero SánchezAún no hay calificaciones

- Uvg-Economia-13 Costos de OperacionDocumento17 páginasUvg-Economia-13 Costos de OperacionAnnie CahuanaAún no hay calificaciones

- Tica S ContabilidadDocumento5 páginasTica S ContabilidadPezetairoiAún no hay calificaciones

- Examen Diseño Del ServicioDocumento9 páginasExamen Diseño Del ServiciopoolvcAún no hay calificaciones

- Perfil de Puestos Logistica DATU GOURMET CIA. Ltda.Documento20 páginasPerfil de Puestos Logistica DATU GOURMET CIA. Ltda.Ivan AlvarezAún no hay calificaciones

- NEC 14 Costos de Investigación y DesarrolloDocumento13 páginasNEC 14 Costos de Investigación y DesarrolloKevin Saenz0% (1)

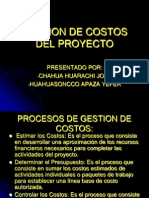

- Gestion de Costos Del ProyectoDocumento21 páginasGestion de Costos Del ProyectojhonsoyeferAún no hay calificaciones

- Aspectos Generales de La Contabilidad de Costos - Segunda ParteDocumento28 páginasAspectos Generales de La Contabilidad de Costos - Segunda Partecpichardo1407Aún no hay calificaciones

- Manual de Calidad Confecciones El Trapiche S. de S. S.Documento34 páginasManual de Calidad Confecciones El Trapiche S. de S. S.Angel Antonio MelchorAún no hay calificaciones

- Instructivo para ProcedimientosDocumento7 páginasInstructivo para ProcedimientosmbernateAún no hay calificaciones

- Plan de Gestion Del CronogramaDocumento3 páginasPlan de Gestion Del CronogramaManuel Manco Céspedes100% (1)

- Gestión de Los Costes Del ProyectoDocumento19 páginasGestión de Los Costes Del ProyectoneokhaythAún no hay calificaciones

- Nia 1Documento12 páginasNia 1Jhonatan SanchezAún no hay calificaciones

- Decreto Ley 159Documento17 páginasDecreto Ley 159Neuyen MuñozAún no hay calificaciones

- Ejemplo Plan de Costos-PMIDocumento11 páginasEjemplo Plan de Costos-PMIHaaron Chávez LupúAún no hay calificaciones

- 01-100-100. Administración de Datos Maestros Del Libro MayorDocumento21 páginas01-100-100. Administración de Datos Maestros Del Libro MayorCyn GonzalezAún no hay calificaciones

- Matriz de Consistencia - Sistema de Costos ABCDocumento1 páginaMatriz de Consistencia - Sistema de Costos ABCBrett BrownAún no hay calificaciones

- Cuestionario - Contabilidad AdministrativaDocumento7 páginasCuestionario - Contabilidad AdministrativaJesús Rolando Castillo AlcaláAún no hay calificaciones

- Taller Unidad 3 ResueltoDocumento4 páginasTaller Unidad 3 ResueltoDiana CarreñoAún no hay calificaciones

- Cuestionarios 1-4Documento46 páginasCuestionarios 1-4Mendoza Ibarra LeonardoAún no hay calificaciones

- Catálogo Control Presupuestal CT Depto PEP Sep Dic 2012Documento141 páginasCatálogo Control Presupuestal CT Depto PEP Sep Dic 2012amalserAún no hay calificaciones

- CuestionarioNuevo PARCIALDocumento5 páginasCuestionarioNuevo PARCIALALEXANDER ADRIAN PONCE GUACHALÁAún no hay calificaciones

- Cedula de Auditoria - Papeles de Trabajo Subfi 8Documento4 páginasCedula de Auditoria - Papeles de Trabajo Subfi 8JESUS TRINIDAD RODRIGUEZ VALERIOAún no hay calificaciones

- Tarea 4Documento14 páginasTarea 4percy236Aún no hay calificaciones

- Balances Masicos y EnergeticosDocumento4 páginasBalances Masicos y EnergeticosAna Jessica Acha MendietaAún no hay calificaciones

- Sistemas de Control y Evaluación (Segundo Parcial) (Cuestionario)Documento6 páginasSistemas de Control y Evaluación (Segundo Parcial) (Cuestionario)Adileni Gutierrez GomezAún no hay calificaciones

- Regulación de Las Condiciones Empresas Comedores Escolares PDFDocumento77 páginasRegulación de Las Condiciones Empresas Comedores Escolares PDFOscar ViteAún no hay calificaciones

- Como Calcular El Índice de GravedadDocumento8 páginasComo Calcular El Índice de GravedadOscar ViteAún no hay calificaciones

- Guia de Auditoria A Las Contrataciones yDocumento3 páginasGuia de Auditoria A Las Contrataciones yOscar ViteAún no hay calificaciones

- Cédula de Diagnótico Integral - Iso 9001Documento8 páginasCédula de Diagnótico Integral - Iso 9001Oscar ViteAún no hay calificaciones

- Hemamientas Pei - PoaDocumento200 páginasHemamientas Pei - Poarussito28Aún no hay calificaciones

- Citar Dentro Del Texto APADocumento10 páginasCitar Dentro Del Texto APAOscar ViteAún no hay calificaciones

- Guía Práctica para Hacer Un Focus Group ExitosoDocumento3 páginasGuía Práctica para Hacer Un Focus Group ExitosoOscar ViteAún no hay calificaciones

- Ejemplo 1 Diagnostico de TesisDocumento12 páginasEjemplo 1 Diagnostico de TesisOscar ViteAún no hay calificaciones

- Cómo Evaluar La Eficiencia de Los Canales de VentasDocumento4 páginasCómo Evaluar La Eficiencia de Los Canales de VentasOscar ViteAún no hay calificaciones

- Características de La Persona CreativaDocumento2 páginasCaracterísticas de La Persona CreativaOscar ViteAún no hay calificaciones

- Franquicia Restaurant Cajún GrillDocumento4 páginasFranquicia Restaurant Cajún GrillOscar ViteAún no hay calificaciones

- El Comercio Internacional de MéxicoDocumento12 páginasEl Comercio Internacional de MéxicoOscar ViteAún no hay calificaciones

- Tema 2 - Los Documentos Empresariales Internos - Resumen ClaseDocumento2 páginasTema 2 - Los Documentos Empresariales Internos - Resumen ClaseAhelia CuyaAún no hay calificaciones

- Nia Eje 2 FinalDocumento21 páginasNia Eje 2 FinalJuan D Millán JAún no hay calificaciones

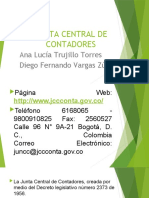

- Junta Central de ContadoresDocumento27 páginasJunta Central de ContadoresESNEIDER BENAVIDEZAún no hay calificaciones

- TP 1 Principios de La Contabilidad - Sanchez Natalia LorenaDocumento5 páginasTP 1 Principios de La Contabilidad - Sanchez Natalia LorenaSanchez NataliaAún no hay calificaciones

- Evidencia 2Documento5 páginasEvidencia 2Carmenza Duuqe CantilloAún no hay calificaciones

- 2012 Tesis Laura Patricia Rueda GonzalezDocumento57 páginas2012 Tesis Laura Patricia Rueda GonzalezLiz SimsAún no hay calificaciones

- Brochure ICEBERG 2021Documento14 páginasBrochure ICEBERG 2021Carolina francoAún no hay calificaciones

- La Apreciación Del Riesgo Con ISO 31010Documento6 páginasLa Apreciación Del Riesgo Con ISO 31010Henry HernandezAún no hay calificaciones

- La Auditoría y Su Control de CalidadDocumento16 páginasLa Auditoría y Su Control de CalidaddavidbadilloAún no hay calificaciones

- Nia 705 RevisadaDocumento4 páginasNia 705 RevisadaIvan SantiagoAún no hay calificaciones

- Finanzas Publicas Aca 2Documento5 páginasFinanzas Publicas Aca 2Elba Emilia Diaz GonzalezAún no hay calificaciones

- Guia para Elaborar Una Carta de RepresentacionDocumento4 páginasGuia para Elaborar Una Carta de RepresentacionCamilo Andres Pulido LaverdeAún no hay calificaciones

- Memorandum - SanbartalomeDocumento10 páginasMemorandum - Sanbartalomeluis enrique yupanqui garciaAún no hay calificaciones

- Auditoria OperativaDocumento5 páginasAuditoria OperativaPaul Josue Baltazar MendozaAún no hay calificaciones

- INFORME DE AUDITORIA CUMPLIMIENTO LEGAL - NFDocumento2 páginasINFORME DE AUDITORIA CUMPLIMIENTO LEGAL - NFJuan Carlos MartelAún no hay calificaciones

- Actividad 2 ContabilidadDocumento10 páginasActividad 2 ContabilidadDIMF ANZOATEGUIAún no hay calificaciones

- 5 Pasos Indispensables para Una Auditoría InternaDocumento6 páginas5 Pasos Indispensables para Una Auditoría InternaEDITH ROSANA PORTILLO RAMIREZAún no hay calificaciones

- Cuestionario Al Personal de ContabilidadDocumento3 páginasCuestionario Al Personal de ContabilidadYatacoK.CeciliaAún no hay calificaciones

- Secp 5Documento10 páginasSecp 5chary12narvaezAún no hay calificaciones

- Manual de Funciones Jefe de Logistica-01Documento4 páginasManual de Funciones Jefe de Logistica-01Riesgos 3Aún no hay calificaciones

- Respuesta Actividad EJE 3 - El Exito de La Auditoria ContinuaDocumento3 páginasRespuesta Actividad EJE 3 - El Exito de La Auditoria ContinuaJorge67% (3)

- CAPITULO IV Programa de AuditoriaDocumento12 páginasCAPITULO IV Programa de Auditoriatatiana tarqui100% (1)

- Ética ProfesionalDocumento13 páginasÉtica ProfesionalClau RuizAún no hay calificaciones

- Planeación Didáctica CFCP - DocenteDocumento13 páginasPlaneación Didáctica CFCP - DocenteALONDRA MARTINEZAún no hay calificaciones

- Coso IDocumento7 páginasCoso IMarjorie frAún no hay calificaciones

- Semanal 6 - ANALISIS DEL FORMATO DE VALUACION 1Documento21 páginasSemanal 6 - ANALISIS DEL FORMATO DE VALUACION 1KEVYN SAMMIR RUIZ CASTILLOAún no hay calificaciones