También podría gustarte

- Administracion Monografia 4 UpdsDocumento33 páginasAdministracion Monografia 4 Updssalvado integralAún no hay calificaciones

- Solucionario Tema 7 Formación y Orientación LaboralDocumento18 páginasSolucionario Tema 7 Formación y Orientación Laboralfrancisco llaneda71% (7)

- Auto Declaracion de Buenas Prácticas SocialesDocumento1 páginaAuto Declaracion de Buenas Prácticas SocialesCalidad Millagreen100% (2)

- Onp VS SPPDocumento4 páginasOnp VS SPPRonald ACAún no hay calificaciones

- Activdad Grupal MatricesDocumento3 páginasActivdad Grupal MatricesDulce Briyit0% (1)

- Diagramas de Bloque MarmolDocumento5 páginasDiagramas de Bloque MarmoltasocaAún no hay calificaciones

- 001 - Reyes Silva David Gonzalo - 74469087Documento24 páginas001 - Reyes Silva David Gonzalo - 74469087David Gonzalo Reyes SilvaAún no hay calificaciones

- Ilovepdf MergedDocumento9 páginasIlovepdf MergedCarlos Santa CruzAún no hay calificaciones

- Matriz de Consistencia y de OperacionalizacionDocumento4 páginasMatriz de Consistencia y de OperacionalizacionYanela EspinozaAún no hay calificaciones

- Informe de Prácticas Pre Profesionales Unsa: July 2018Documento35 páginasInforme de Prácticas Pre Profesionales Unsa: July 2018Bernard Alexander Cari HerreraAún no hay calificaciones

- Configuración básica y creación de materiales y proveedores en SAPDocumento19 páginasConfiguración básica y creación de materiales y proveedores en SAPRicardo TreviñoAún no hay calificaciones

- Informe de Ensayo Mermelada de Fresa BDocumento1 páginaInforme de Ensayo Mermelada de Fresa BAlcides Reyes MuñozAún no hay calificaciones

- Tanque de Fermentación para VinoDocumento2 páginasTanque de Fermentación para VinoOscar Lopez AlfaroAún no hay calificaciones

- Bautista Vásquez Johan Fernando - Huamán Tanta Rubén MiguelDocumento253 páginasBautista Vásquez Johan Fernando - Huamán Tanta Rubén MiguelEduardo AlbaAún no hay calificaciones

- DIAPOSITIVAS UnschDocumento17 páginasDIAPOSITIVAS UnschElibet MoscosoAún no hay calificaciones

- Programas o Paquetes Estadísticos Aplicativos de Marketing Digital para Conocer Más Al Cliente y A Su MercadoDocumento10 páginasProgramas o Paquetes Estadísticos Aplicativos de Marketing Digital para Conocer Más Al Cliente y A Su MercadoJonas Supanta SalcedoAún no hay calificaciones

- Diseños factoriales 2K: Análisis e interaccionesDocumento17 páginasDiseños factoriales 2K: Análisis e interaccionesAdrian Jose Costa OspinoAún no hay calificaciones

- Proceso de recepción y acondicionamiento de arroz para su almacenamientoDocumento1 páginaProceso de recepción y acondicionamiento de arroz para su almacenamientoLuis David Urbina ChavezAún no hay calificaciones

- MOF DE LA COMERCIALIZADORA DE CERDOS - FinalDocumento32 páginasMOF DE LA COMERCIALIZADORA DE CERDOS - FinalJeffer MHAún no hay calificaciones

- Humedad AceitunaDocumento6 páginasHumedad AceitunaLaleska Salinas FallaAún no hay calificaciones

- Ficha PracticaDocumento1 páginaFicha PracticaJean Carlos Peña CalleAún no hay calificaciones

- RED BULL - InfografíaDocumento1 páginaRED BULL - InfografíaJohan AlvarezAún no hay calificaciones

- Práct. #Balance Energético - CálculoDocumento6 páginasPráct. #Balance Energético - CálculoMEDALITH FANCY LOPEZ VEGAAún no hay calificaciones

- Se Funda Compañia Peruana de PinturasDocumento25 páginasSe Funda Compañia Peruana de PinturasChr JhoAún no hay calificaciones

- Población BacterialDocumento3 páginasPoblación BacterialRoyni Ramirez CcantoAún no hay calificaciones

- Hamburguesas de trucha: estudio de factibilidad para planta de producciónDocumento212 páginasHamburguesas de trucha: estudio de factibilidad para planta de producciónJosue MarquezAún no hay calificaciones

- Formato Informe MensualDocumento3 páginasFormato Informe MensualmamegaccAún no hay calificaciones

- Ficha Tecnica y Diagrama de Flujo de Leche CondensadaDocumento3 páginasFicha Tecnica y Diagrama de Flujo de Leche CondensadaJuan David Rincon OrtizAún no hay calificaciones

- Certificado de inspección de azúcar rubia a granelDocumento3 páginasCertificado de inspección de azúcar rubia a granelWaldir MosqueiraAún no hay calificaciones

- Jugo de NaranjaDocumento3 páginasJugo de NaranjaJorge Luis GuerraAún no hay calificaciones

- Planta Procesadora de Café Exportadora Atlantic S.ADocumento25 páginasPlanta Procesadora de Café Exportadora Atlantic S.AArlen Alberto Camacho MonterreyAún no hay calificaciones

- SAIS Tupac Amaru: Organización asociativa ganaderaDocumento89 páginasSAIS Tupac Amaru: Organización asociativa ganaderaFiorella Caldas MontemayorAún no hay calificaciones

- FALTA COMPROMISO EMPLEADOSDocumento21 páginasFALTA COMPROMISO EMPLEADOSCaritoUchuyaAún no hay calificaciones

- Solicitud-Cambio de PlanDocumento1 páginaSolicitud-Cambio de PlanPaolo Chavez CernaAún no hay calificaciones

- Comunicado Recepcion Facturas 2021Documento1 páginaComunicado Recepcion Facturas 2021José Fernando Escobar CastilloAún no hay calificaciones

- FT Pan Frances ESP 4Documento2 páginasFT Pan Frances ESP 4torreadAún no hay calificaciones

- Balanza 600gr.1Documento3 páginasBalanza 600gr.1david sandovalAún no hay calificaciones

- Determinación pH agua 40cDocumento4 páginasDeterminación pH agua 40cAlex Javier100% (1)

- Reporte PulpinDocumento18 páginasReporte PulpinDanilo Luis Cerron VegaAún no hay calificaciones

- Empresa Backus - Estado de Resultado y FinancieroDocumento20 páginasEmpresa Backus - Estado de Resultado y FinancieroCamilaAún no hay calificaciones

- Proyecto de Exportacion de AlcachofaDocumento23 páginasProyecto de Exportacion de AlcachofaNatiruts LozaAún no hay calificaciones

- Operaciones Unitarias Agroindustriales: Extracción de azúcar, secado y equilibrio de fasesDocumento3 páginasOperaciones Unitarias Agroindustriales: Extracción de azúcar, secado y equilibrio de fasesKevin Vasquez0% (1)

- Empresas Certificadas BPM Plantas Procesadoras de Alimentos 30 Nov 2021Documento1628 páginasEmpresas Certificadas BPM Plantas Procesadoras de Alimentos 30 Nov 2021Darwin AlcivarAún no hay calificaciones

- Sesion 2. Sem1 - DP - Diseno de PlantasDocumento3 páginasSesion 2. Sem1 - DP - Diseno de PlantashardhyAún no hay calificaciones

- Producción pan integral: calorías consumidasDocumento1 páginaProducción pan integral: calorías consumidasErick TorresAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualAlexandra Carvajal100% (1)

- Solicitud de Implementacion de CursosDocumento1 páginaSolicitud de Implementacion de CursosJaime ACAún no hay calificaciones

- Ficha Tecnica Taper Lotto 1.2 Transparente Con TapaDocumento1 páginaFicha Tecnica Taper Lotto 1.2 Transparente Con TapaMaginsa ContabilidadAún no hay calificaciones

- Exposicion Tala IlegalDocumento54 páginasExposicion Tala IlegalMax PomaAún no hay calificaciones

- Silabo de MarketingDocumento4 páginasSilabo de MarketingOmar Garcia QuispeAún no hay calificaciones

- Flujograma AguasDocumento2 páginasFlujograma AguasVane Cristobal LoayzaAún no hay calificaciones

- T.P de Matemática (Resuelto)Documento14 páginasT.P de Matemática (Resuelto)Eri GerAún no hay calificaciones

- PoesDocumento1 páginaPoesAlexandra Carvajal100% (1)

- Ejercicios de Anova 2, Condori CrispinDocumento6 páginasEjercicios de Anova 2, Condori Crispindany condori crispinAún no hay calificaciones

- Poster Iicta 2014 - Fabian OrtegaDocumento1 páginaPoster Iicta 2014 - Fabian OrtegaFabián Alberto Ortega QuintanaAún no hay calificaciones

- Contenido Estándar - Plan de NegocioDocumento3 páginasContenido Estándar - Plan de NegociojodsanchezsaAún no hay calificaciones

- Instalaciones ElectricasDocumento5 páginasInstalaciones ElectricasCyntia Blas DiazAún no hay calificaciones

- Capitulo 3 - Requisitos Sanitarios - El Registro SanitarioDocumento47 páginasCapitulo 3 - Requisitos Sanitarios - El Registro SanitarioAlejandro PomaAún no hay calificaciones

- Modelo de Tesis UncDocumento156 páginasModelo de Tesis UncDafner Gonzales LópezAún no hay calificaciones

- Formato Declaración Jurada Origen Del Capital de Trabajo de La EmpresaDocumento1 páginaFormato Declaración Jurada Origen Del Capital de Trabajo de La EmpresaRobiq A100% (1)

- Formato de Eleccion de Sistema de Pensiones Formato de Eleccion de Sistema de PensionesDocumento7 páginasFormato de Eleccion de Sistema de Pensiones Formato de Eleccion de Sistema de PensionesLeydi SanchezAún no hay calificaciones

- Boletin Informativo Sistema de PensionesDocumento5 páginasBoletin Informativo Sistema de PensionesNaysha looAún no hay calificaciones

- Boletin InformativoDocumento7 páginasBoletin InformativoRenzo Jesus Sarmiento PezantesAún no hay calificaciones

- La Exposición Prolongada A La Radiación Solar Produce Daño A La Salud"Documento16 páginasLa Exposición Prolongada A La Radiación Solar Produce Daño A La Salud"Calidad MillagreenAún no hay calificaciones

- Lomo FolderDocumento1 páginaLomo FolderCalidad MillagreenAún no hay calificaciones

- Brigadistas - Contra IncendiosDocumento1 páginaBrigadistas - Contra IncendiosCalidad MillagreenAún no hay calificaciones

- Carta Modelo CtsDocumento1 páginaCarta Modelo CtsCalidad MillagreenAún no hay calificaciones

- Tarea 2Documento1 páginaTarea 2Calidad MillagreenAún no hay calificaciones

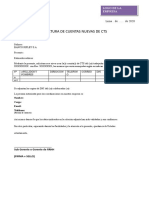

- Carta Modelo Apertura Cts Individual MasivaDocumento1 páginaCarta Modelo Apertura Cts Individual MasivaCalidad MillagreenAún no hay calificaciones

- Cotizacion Agro Chavela002Documento1 páginaCotizacion Agro Chavela002Calidad MillagreenAún no hay calificaciones

- Tarea01 Buyer PersonaDocumento2 páginasTarea01 Buyer PersonaCalidad MillagreenAún no hay calificaciones

- Data Soporte FSMADocumento2 páginasData Soporte FSMACalidad MillagreenAún no hay calificaciones

- Triptico de Primeros AuxiliosDocumento1 páginaTriptico de Primeros AuxiliosCalidad MillagreenAún no hay calificaciones

- Registro de Estadisticas de SSTDocumento1 páginaRegistro de Estadisticas de SSTCalidad MillagreenAún no hay calificaciones

- Registro de Enfermedades OcupacionalesDocumento2 páginasRegistro de Enfermedades OcupacionalesCalidad MillagreenAún no hay calificaciones

- Orden de Servicios ModeloDocumento1 páginaOrden de Servicios ModeloCalidad MillagreenAún no hay calificaciones

- EDS - CHARLAS COVID-19 v4Documento16 páginasEDS - CHARLAS COVID-19 v4Raquel Calisaya MamaniAún no hay calificaciones

- Modelo de QuejaDocumento2 páginasModelo de QuejaCalidad MillagreenAún no hay calificaciones

- Cronograma de Capacitaciones Medio AmbientalesDocumento4 páginasCronograma de Capacitaciones Medio AmbientalesCalidad MillagreenAún no hay calificaciones

- Check List LaboralDocumento12 páginasCheck List LaboralCalidad MillagreenAún no hay calificaciones

- CONT Particulares. 11 1Documento3 páginasCONT Particulares. 11 1MarianaAún no hay calificaciones

- CONT Particulares. 11 1Documento3 páginasCONT Particulares. 11 1MarianaAún no hay calificaciones

- Acta Entrega Recepción Administración Pública MunicipalDocumento10 páginasActa Entrega Recepción Administración Pública MunicipalDocente RiveiraAún no hay calificaciones

- Formato Check ListDocumento6 páginasFormato Check ListAlexandra Sanchez AzuajeAún no hay calificaciones

- Proceso selección personalDocumento2 páginasProceso selección personalCalidad MillagreenAún no hay calificaciones

- CONT Particulares. 11 1Documento3 páginasCONT Particulares. 11 1MarianaAún no hay calificaciones

- Ejemplo de Redaccion Certificado TrabajoDocumento1 páginaEjemplo de Redaccion Certificado TrabajoHeber Ivan Ticona AcháAún no hay calificaciones

- Politica Proteccion de Datos Personales POL 2437Documento10 páginasPolitica Proteccion de Datos Personales POL 2437Calidad MillagreenAún no hay calificaciones

- CONTRATO #58024-OA Servicio de Transporte de Personal en Operaciones TalaraDocumento6 páginasCONTRATO #58024-OA Servicio de Transporte de Personal en Operaciones TalaraLuis Cano JesúsAún no hay calificaciones

- Pro RRHH 04 Procedimiento para Asignacion y Retiro de BonosDocumento2 páginasPro RRHH 04 Procedimiento para Asignacion y Retiro de BonosCalidad MillagreenAún no hay calificaciones

- Politica Proteccion de Datos Personales POL 2437Documento10 páginasPolitica Proteccion de Datos Personales POL 2437Calidad MillagreenAún no hay calificaciones

- Solucion Tasas 1Documento7 páginasSolucion Tasas 1Natalia VelaAún no hay calificaciones

- Enlaces para ConsultasDocumento8 páginasEnlaces para ConsultasAnibal Antonio Baldizon FletesAún no hay calificaciones

- Ptos.: Marcar Esta PreguntaDocumento9 páginasPtos.: Marcar Esta PreguntaTata MariaAún no hay calificaciones

- Actividad (Caso Final 2 - Pág.61) - Clase 11-10-23Documento1 páginaActividad (Caso Final 2 - Pág.61) - Clase 11-10-23tobosaruandrei094Aún no hay calificaciones

- Reglamento InternoDocumento17 páginasReglamento InternoJaen ÁlvarezAún no hay calificaciones

- Expediente de Regulación de Empleo para Las Oficinas de Dinosol SupermercadosDocumento2 páginasExpediente de Regulación de Empleo para Las Oficinas de Dinosol SupermercadostrabajadoresuperAún no hay calificaciones

- Contrato Laboral A Termino Indefinido Con Salario IntegralDocumento4 páginasContrato Laboral A Termino Indefinido Con Salario IntegralVanessa De Luque IsazaAún no hay calificaciones

- Guia Area LaboralDocumento29 páginasGuia Area LaboralTata SantanaAún no hay calificaciones

- Casos Practicos - Derecho Laboral. SM 5Documento9 páginasCasos Practicos - Derecho Laboral. SM 5ALEAún no hay calificaciones

- Modelo de Demanda de AlimentosDocumento7 páginasModelo de Demanda de Alimentospaola erasoAún no hay calificaciones

- Gastos EducativosDocumento3 páginasGastos EducativosYesenia FrancoAún no hay calificaciones

- Sistema Riesgos LaboralesDocumento5 páginasSistema Riesgos LaboralesDayanaMartinezRAún no hay calificaciones

- SL271 2019Documento70 páginasSL271 2019Marcela Lamprea AlbarracinAún no hay calificaciones

- Normativa Legal SST EcuadorDocumento113 páginasNormativa Legal SST EcuadorAnita Ramírez YumblaAún no hay calificaciones

- La Seguridad Social Es El Conjunto Armónico de Entidades Públicas y PrivadasDocumento3 páginasLa Seguridad Social Es El Conjunto Armónico de Entidades Públicas y Privadasdavid diazAún no hay calificaciones

- TPS 653 14465188 Ramón Román CL 07 Carrera 610Documento12 páginasTPS 653 14465188 Ramón Román CL 07 Carrera 610Ramon RomanAún no hay calificaciones

- Acuerdo suspensión contrato obra HidrowellDocumento4 páginasAcuerdo suspensión contrato obra HidrowellJaison David Escobar ColmenaresAún no hay calificaciones

- Caso Practico Unidad 2 - Esteban ViaderoDocumento6 páginasCaso Practico Unidad 2 - Esteban ViaderoEsteban Eusebio Viadero CantilloAún no hay calificaciones

- Fundamentos de Seguridad Social en MéxicoDocumento3 páginasFundamentos de Seguridad Social en MéxicoXavi CaballeroAún no hay calificaciones

- Vigilancia Inspeccion y Sanciones AdministrativasDocumento29 páginasVigilancia Inspeccion y Sanciones AdministrativasMelissa Mascareño Mtz100% (1)

- Tema 3 Ambito Subjetivo de Proteccion de La Seguridad SocialDocumento7 páginasTema 3 Ambito Subjetivo de Proteccion de La Seguridad SocialmartaAún no hay calificaciones

- Crónica de La Jurisprudencia Del TS 2008-2009Documento380 páginasCrónica de La Jurisprudencia Del TS 2008-2009Jose Manuel Rodriguez MuñozAún no hay calificaciones

- Pensiones de SupenDocumento136 páginasPensiones de SupenprofesoranarocaAún no hay calificaciones

- Qué Es El Servicio DomesticoDocumento4 páginasQué Es El Servicio DomesticoAlison BarretoAún no hay calificaciones

- Contratación y renovación de personal a tiempo parcialDocumento18 páginasContratación y renovación de personal a tiempo parcialedy0001Aún no hay calificaciones

- 129 1051 1 PBDocumento24 páginas129 1051 1 PBAnonymous Wcl6mazi8MAún no hay calificaciones

- El surgimiento del derecho laboral y su evolución históricaDocumento38 páginasEl surgimiento del derecho laboral y su evolución históricaMarco A. LPAún no hay calificaciones

- Validacion de Encuesta UNIVERSIDAD SEÑOR DE SIPANDocumento5 páginasValidacion de Encuesta UNIVERSIDAD SEÑOR DE SIPANlea ruth campos tapiaAún no hay calificaciones