También podría gustarte

- La Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónDe EverandLa Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

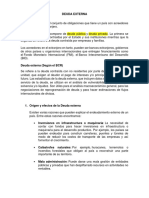

- Guion Deuda ExternaDocumento3 páginasGuion Deuda ExternaJohan Esteban Trujillo FigueroaAún no hay calificaciones

- Deuda ExternaDocumento1 páginaDeuda ExternaMaria Castillo MoralesAún no hay calificaciones

- Deuda PublicaDocumento13 páginasDeuda PublicaAlex Ander Saboya Salcedo100% (1)

- Problemas Economicos (Temas U5)Documento14 páginasProblemas Economicos (Temas U5)HANNIA GRISSEL GARIBAY ALDUCINAún no hay calificaciones

- Deuda Publica Presentacion (1)Documento21 páginasDeuda Publica Presentacion (1)Yhovanny CH CalleAún no hay calificaciones

- TP FINANZAS. SarahDocumento9 páginasTP FINANZAS. SarahSarah FischerAún no hay calificaciones

- DeudaDocumento2 páginasDeudadiegoxicrakAún no hay calificaciones

- Deuda Externa Se Define Como El Conjunto de Obligaciones Que Tiene Un PaísDocumento2 páginasDeuda Externa Se Define Como El Conjunto de Obligaciones Que Tiene Un PaísLiz Farfan PortalesAún no hay calificaciones

- Exposición - FinanzasDocumento15 páginasExposición - Finanzaschristian.cordovaAún no hay calificaciones

- Deuda Externa - XDDocumento8 páginasDeuda Externa - XDGino Laos AcostaAún no hay calificaciones

- Deuda PúblicaDocumento8 páginasDeuda PúblicaJakeline SaucedoAún no hay calificaciones

- La Deuda Pública Maria GarciaDocumento8 páginasLa Deuda Pública Maria Garciasusana maria hernandez urdanetaAún no hay calificaciones

- Finanzas Publicas Examen (Urgente)Documento3 páginasFinanzas Publicas Examen (Urgente)Tyty ZingaroAún no hay calificaciones

- En Que Ayuda La Deuda Externa Al Pais Que La AdquiereDocumento1 páginaEn Que Ayuda La Deuda Externa Al Pais Que La Adquiereanderson perezAún no hay calificaciones

- Deuda PublicaDocumento15 páginasDeuda PublicaMirtha VAún no hay calificaciones

- Ensayo (Deuda Publica)Documento3 páginasEnsayo (Deuda Publica)Mary ChourioAún no hay calificaciones

- Clasificacion de La Deuda PúblicaDocumento8 páginasClasificacion de La Deuda PúblicaViVi Lis67% (3)

- Economía Deuda ExternaDocumento18 páginasEconomía Deuda ExternaJuan Esteban Lozano RamírezAún no hay calificaciones

- Deuda PúblicaDocumento3 páginasDeuda PúblicaFlor Estelita Mendoza MondragónAún no hay calificaciones

- Tema V, Finanza PubDocumento13 páginasTema V, Finanza PubLeonarda YaporAún no hay calificaciones

- Deuda Externa 2007-2017Documento10 páginasDeuda Externa 2007-2017Jazmin Geanella Vargas MonteroAún no hay calificaciones

- Deuda Externa GrupoDocumento6 páginasDeuda Externa GrupoMireya Graciela Mendoza RodriguezAún no hay calificaciones

- Deuda Pública Interna y ExternaDocumento8 páginasDeuda Pública Interna y ExternaZuly Damian sialerAún no hay calificaciones

- Deuda Externa 2020 Derecho FinancieroDocumento25 páginasDeuda Externa 2020 Derecho FinancieroFatimaMurilloAún no hay calificaciones

- Credito Publico - Deuda Publica-Concepto-ClasificacionDocumento11 páginasCredito Publico - Deuda Publica-Concepto-ClasificacionDaniel100% (2)

- Deuda PúblicaDocumento6 páginasDeuda PúblicaJhon Michael Infante ValeroAún no hay calificaciones

- Defina El Concepto de Crédito o Deuda PúblicaDocumento7 páginasDefina El Concepto de Crédito o Deuda PúblicaZaida InoaAún no hay calificaciones

- Qué Es La Deuda ExternaDocumento3 páginasQué Es La Deuda ExternaKaren Becerra MenjuraAún no hay calificaciones

- Clase 4 Economía Ecuatoriana (2) OkDocumento49 páginasClase 4 Economía Ecuatoriana (2) OkKevin AcaroAún no hay calificaciones

- La Deuda Pública. LISTODocumento16 páginasLa Deuda Pública. LISTOmarilyn rosario ariasAún no hay calificaciones

- ACREEDORES INTERNOS Y EXTERNOS QUE TIENE EL ECUADOR ACTUALMENTE (Actividad Suplementaria)Documento2 páginasACREEDORES INTERNOS Y EXTERNOS QUE TIENE EL ECUADOR ACTUALMENTE (Actividad Suplementaria)Iván GuachamínAún no hay calificaciones

- UntitledDocumento10 páginasUntitledEdwar AndresAún no hay calificaciones

- La Deuda Externa en El PerúDocumento23 páginasLa Deuda Externa en El PerúFABRICIO ALEXSANDER LOAYZA VILLAIZAN100% (1)

- Deuda Externa 2Documento3 páginasDeuda Externa 2Junior Jarlin Martinez VasquezAún no hay calificaciones

- Fase 4Documento9 páginasFase 4Merary ArandaAún no hay calificaciones

- Deuda Pública - ALGDocumento31 páginasDeuda Pública - ALGjulio cesar rodriguez ruizAún no hay calificaciones

- Importaciones y ExportacionesDocumento14 páginasImportaciones y Exportacionesbbazanve21Aún no hay calificaciones

- La Deuda PúblicaDocumento6 páginasLa Deuda PúblicaJIMMY S2Aún no hay calificaciones

- Deuda Externa y Banca Multilateral, EnsayoDocumento15 páginasDeuda Externa y Banca Multilateral, EnsayoMARIELA NUÑEZAún no hay calificaciones

- La Deuda Pública EsDocumento4 páginasLa Deuda Pública EsTodoled La DoradaAún no hay calificaciones

- Trabajo de Deuda PublicaDocumento35 páginasTrabajo de Deuda PublicaIsabel MendozaAún no hay calificaciones

- Deuda Externa - ApuntesDocumento2 páginasDeuda Externa - ApuntesValentina AbaAún no hay calificaciones

- Deuda Externa Trabj Teoria M.Documento15 páginasDeuda Externa Trabj Teoria M.Tony CardenasAún no hay calificaciones

- Para Financiar Sus ActividadesDocumento5 páginasPara Financiar Sus ActividadesAstrid Nicol SalazarAún no hay calificaciones

- EJERCICIO DE AUTO EVALUACIÓN No. 6 SoluciónDocumento3 páginasEJERCICIO DE AUTO EVALUACIÓN No. 6 SoluciónNicole Carolina WanAún no hay calificaciones

- La Deuda Externa.Documento7 páginasLa Deuda Externa.Ginita MesaAún no hay calificaciones

- Contexto DeudaDocumento4 páginasContexto DeudaAnaid SantamariaAún no hay calificaciones

- 4 Deuda Publica en El PeruDocumento28 páginas4 Deuda Publica en El PeruJoseph ValeneAún no hay calificaciones

- Finanzas Publicas U6 FlorDocumento7 páginasFinanzas Publicas U6 FlorArii LopezAún no hay calificaciones

- Deuda Pública y PrivadaDocumento8 páginasDeuda Pública y Privadal19590653Aún no hay calificaciones

- Qué Son Los Bonos SoberanosDocumento12 páginasQué Son Los Bonos SoberanosCecilia BanegasAún no hay calificaciones

- Endeudamiento Interno y Externo Del Gobierno 2Documento12 páginasEndeudamiento Interno y Externo Del Gobierno 2Lizet MaaAún no hay calificaciones

- Finanzas Publicas Tarea VDocumento10 páginasFinanzas Publicas Tarea Vla pintaAún no hay calificaciones

- Deuda PúblicaDocumento11 páginasDeuda PúblicaDiego Alexander Ortiz AsprillaAún no hay calificaciones

- Informe MacroDocumento10 páginasInforme Macroanderson perezAún no hay calificaciones

- El Credito PublicoDocumento4 páginasEl Credito PublicoEmerson Champi AñascoAún no hay calificaciones

- Bonos Soberanos IDocumento7 páginasBonos Soberanos IesthersuazoAún no hay calificaciones

- Clasificacion de La Deuda PublicaDocumento3 páginasClasificacion de La Deuda Publicamaria ramosAún no hay calificaciones

- Impuestos Nacionales CasanareDocumento8 páginasImpuestos Nacionales CasanareESMERALDO ARIASAún no hay calificaciones

- Constitucion y Estatutos e A TDocumento6 páginasConstitucion y Estatutos e A TAlejandro ArenasAún no hay calificaciones

- Modelo PoderDocumento1 páginaModelo PoderESMERALDO ARIASAún no hay calificaciones

- Resumen EjecutivoDocumento2 páginasResumen EjecutivoESMERALDO ARIASAún no hay calificaciones

- 1.esquema ProyectoDocumento2 páginas1.esquema ProyectoESMERALDO ARIASAún no hay calificaciones

- Propuesta de InvestigacionDocumento3 páginasPropuesta de InvestigacionESMERALDO ARIASAún no hay calificaciones

- Juan O'gorman-La Arquitectura Enraizada A La TierraDocumento6 páginasJuan O'gorman-La Arquitectura Enraizada A La TierraCarlos Alfredo Ramos QuispeAún no hay calificaciones

- Prueba Diagnóstica de LecturaDocumento11 páginasPrueba Diagnóstica de LecturaAlberto SaraviaAún no hay calificaciones

- Qué Son Los Centros Turísticos y Los 4 Tipos de Centros TurísticosDocumento10 páginasQué Son Los Centros Turísticos y Los 4 Tipos de Centros TurísticosMiguel Perez100% (1)

- Cro No GramaDocumento469 páginasCro No Gramaricarcinda tautivaAún no hay calificaciones

- Taller Ley 43Documento4 páginasTaller Ley 43Valentina Bedoya GilAún no hay calificaciones

- 7Documento13 páginas7Gustavo RomanAún no hay calificaciones

- Contrato Alquiler EntregarDocumento8 páginasContrato Alquiler EntregarIsabel Mamani RamirezAún no hay calificaciones

- So Vs SuchDocumento5 páginasSo Vs SuchdoradaramaAún no hay calificaciones

- Prueba Sin Sangre I° MedioDocumento4 páginasPrueba Sin Sangre I° Medioangela barreraAún no hay calificaciones

- Datos Históricos de QuillacolloDocumento7 páginasDatos Históricos de QuillacolloMarlon RochaAún no hay calificaciones

- Movimientos Sociales Siglo XXDocumento8 páginasMovimientos Sociales Siglo XXRobinson Ortiz CampoverdeAún no hay calificaciones

- PDFDocumento94 páginasPDFOscarDíazGalindoAún no hay calificaciones

- Cine Planet 95 Jun 4518Documento11 páginasCine Planet 95 Jun 4518HernanAún no hay calificaciones

- Proyecto Curricular Educación FisicaDocumento67 páginasProyecto Curricular Educación FisicaAngel Flavio BejAún no hay calificaciones

- 08 - de Sola-MoralesDocumento11 páginas08 - de Sola-MoralesOctavio Montestruque BissoAún no hay calificaciones

- Calendario MindfulnessDocumento3 páginasCalendario MindfulnessSofía AlejandraAún no hay calificaciones

- Curso "Secundiario:: Acompañar La Transición de La Escuela Primaria A La Secundaria"Documento4 páginasCurso "Secundiario:: Acompañar La Transición de La Escuela Primaria A La Secundaria"Diego Agustin MuniesaAún no hay calificaciones

- Auditoria Interna y Plda FTDocumento5 páginasAuditoria Interna y Plda FTJassett ShunAún no hay calificaciones

- Origen de Los Instrumentos MusicalesDocumento13 páginasOrigen de Los Instrumentos MusicalesJheovany VelásquezAún no hay calificaciones

- Iperc Caja ReductoraDocumento4 páginasIperc Caja ReductoraAbril RiveraAún no hay calificaciones

- 1 Estructura Del Informe Final de Prácticas Preprofesionales.Documento4 páginas1 Estructura Del Informe Final de Prácticas Preprofesionales.JUDITH HAYDEE QUISPE MACHAHUAYAún no hay calificaciones

- Construcción de Una Pequeña Central Hidroeléctrica (PCH) A Partir Del Aprovechamiento Hídrico Del Caudal Del Río GuarenasDocumento11 páginasConstrucción de Una Pequeña Central Hidroeléctrica (PCH) A Partir Del Aprovechamiento Hídrico Del Caudal Del Río GuarenasRosa María Ana Montes de Oca GoncalvesAún no hay calificaciones

- Acheron Ta 25Documento477 páginasAcheron Ta 25glizano4474100% (1)

- Informes de Liquidación Cemen - 000Documento7 páginasInformes de Liquidación Cemen - 000Joshy Huanca JuarezAún no hay calificaciones

- Comisiones de ClausuraDocumento10 páginasComisiones de Clausuraprofra.yessilopAún no hay calificaciones

- Instituto Superior Tecnológico Luis Napoleón DillonDocumento2 páginasInstituto Superior Tecnológico Luis Napoleón DillonMichelle SoriaAún no hay calificaciones

- Renuévame SeñorDocumento1 páginaRenuévame SeñorAnderson Pezo FloresAún no hay calificaciones

- Reflexión Sobre La Garantía y Cumplimiento de Los Fines Del Estado en La Sociedad ActualDocumento5 páginasReflexión Sobre La Garantía y Cumplimiento de Los Fines Del Estado en La Sociedad ActualMaríaDelMarFernándezAún no hay calificaciones

- Conceptos Fundamentales Del CristianismoDocumento6 páginasConceptos Fundamentales Del CristianismoAndres Arellano Aguilar50% (2)

- Contabilidad HospitalariaDocumento4 páginasContabilidad HospitalariajulioAún no hay calificaciones