También podría gustarte

- Principales Actividades de Un Administrador FinancieroDocumento3 páginasPrincipales Actividades de Un Administrador FinancieroEdgar A MartinezAún no hay calificaciones

- Actividad #4 Capitulo 7 1731725Documento12 páginasActividad #4 Capitulo 7 1731725Melisa FloresAún no hay calificaciones

- Actividad 3 Cap 4 Análisis FinancieroDocumento7 páginasActividad 3 Cap 4 Análisis FinancieroMelisa FloresAún no hay calificaciones

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Capitulo 3 - EconomiaDocumento7 páginasCapitulo 3 - EconomiaHomero Pesina0% (1)

- Investigación de Los Diferentes Actividades Que Realiza Un Administrador FinancieroDocumento2 páginasInvestigación de Los Diferentes Actividades Que Realiza Un Administrador FinancieroJosé FranciscoAún no hay calificaciones

- Inventario AcumulableDocumento5 páginasInventario AcumulableHector RomanAún no hay calificaciones

- Ensayo Obligatorio Registro de OperacionesDocumento6 páginasEnsayo Obligatorio Registro de OperacionesPedro Luis Cruz LopezAún no hay calificaciones

- Cargos y Abonos de Las CuentasDocumento15 páginasCargos y Abonos de Las Cuentasarturo armando norio rivasAún no hay calificaciones

- Liquidez Vs RentabilidadDocumento1 páginaLiquidez Vs RentabilidadKatherine DavidAún no hay calificaciones

- Mapa Del Flujo de ValorDocumento19 páginasMapa Del Flujo de ValorAlbert Gonzales LopezAún no hay calificaciones

- 7 MudasDocumento3 páginas7 MudasMiguel Castro SilvainAún no hay calificaciones

- Unidad 2 Proceso ContableDocumento40 páginasUnidad 2 Proceso Contablejesus ramirez gongoraAún no hay calificaciones

- Capitulo 1 Macroeconomía-1723215Documento8 páginasCapitulo 1 Macroeconomía-1723215DANIELAAún no hay calificaciones

- Caso Estados FinancierosDocumento7 páginasCaso Estados FinancierosPercy RaúlAún no hay calificaciones

- Estados Financieros Industrias El Buen Vestir S A de C V 1 PDFDocumento9 páginasEstados Financieros Industrias El Buen Vestir S A de C V 1 PDFAnhello OchoaAún no hay calificaciones

- Análisis financiero: depreciación, activos diferidos y provisionesDocumento7 páginasAnálisis financiero: depreciación, activos diferidos y provisionespopo99990% (1)

- FEP Sesion 10Documento13 páginasFEP Sesion 10Carlos Rafael ContrerasAún no hay calificaciones

- Resumén Organización de La Producción and Producción y CostosDocumento6 páginasResumén Organización de La Producción and Producción y CostosVICTORAún no hay calificaciones

- Medidas de Tendencia Central - Ejercicios ContabilidadDocumento2 páginasMedidas de Tendencia Central - Ejercicios ContabilidadSamer SamameAún no hay calificaciones

- Proceso Contable y Registro de Transacciones EconómicasDocumento19 páginasProceso Contable y Registro de Transacciones EconómicasJiménez SilAún no hay calificaciones

- Autoaprendizaje 2Documento11 páginasAutoaprendizaje 2Hernaldo R. Mercado0% (1)

- Series Temporales TeoriaDocumento29 páginasSeries Temporales TeoriaTurnOffAún no hay calificaciones

- Cap Trabajo - DesbloqueadoDocumento27 páginasCap Trabajo - DesbloqueadonicoleAún no hay calificaciones

- Cantidades en Millones de Pesos: Gasto AgregadoDocumento6 páginasCantidades en Millones de Pesos: Gasto Agregadolilian abigail yañez0% (1)

- Marco TeoricoDocumento11 páginasMarco TeoricoAriel JimenezAún no hay calificaciones

- 3 Ejercicios Alumnos Didácticos PreviosDocumento10 páginas3 Ejercicios Alumnos Didácticos PreviosPaola Correa OjedaAún no hay calificaciones

- Ejercicios de CostosDocumento12 páginasEjercicios de CostosLeonardo Ramos MedranoAún no hay calificaciones

- Teoría monetaria UANLDocumento7 páginasTeoría monetaria UANLDANIELAAún no hay calificaciones

- MATERIAL de Apoyo EfectivoDocumento24 páginasMATERIAL de Apoyo EfectivoOsnaiver Aragon TobiasAún no hay calificaciones

- Act 4 Capitulo 6 Los Mercados y La EmpresaDocumento8 páginasAct 4 Capitulo 6 Los Mercados y La EmpresaGerardo QuiñonesAún no hay calificaciones

- Libro Analisis de Estados FinancierosDocumento1 páginaLibro Analisis de Estados Financierosdiana cAún no hay calificaciones

- Definiciones y ejercicios de contabilidad financieraDocumento17 páginasDefiniciones y ejercicios de contabilidad financieraDICQAún no hay calificaciones

- Actividad 2 Admon FinanDocumento33 páginasActividad 2 Admon FinanErick ZavalaAún no hay calificaciones

- Cap 3 El Problema EconomicoDocumento32 páginasCap 3 El Problema EconomicoEliseo93Aún no hay calificaciones

- UNIVERSIDAD PRIVADA DE TACNA ESCUELA DE CIENCIAS CONTABLES Y FINANCIERAS - CÁLCULO FINANCIERO PRACTICA – DEPRECIACIÓNDocumento2 páginasUNIVERSIDAD PRIVADA DE TACNA ESCUELA DE CIENCIAS CONTABLES Y FINANCIERAS - CÁLCULO FINANCIERO PRACTICA – DEPRECIACIÓNFredy Antony Pereyra ChaparroAún no hay calificaciones

- Actividad 1 MacroeconomiaDocumento20 páginasActividad 1 MacroeconomiaLuz Casillas100% (1)

- Tarea Politica Fiscal MacroDocumento7 páginasTarea Politica Fiscal MacroAlberto Aguirre100% (1)

- Actividad Con Prueba RegularDocumento4 páginasActividad Con Prueba RegularIsabel VergaraAún no hay calificaciones

- Estados Financieros Telecom.Documento8 páginasEstados Financieros Telecom.Evitha AldereteAún no hay calificaciones

- Cómo afecta la inflación a una economía según sus tiposDocumento5 páginasCómo afecta la inflación a una economía según sus tiposJohanna Castro100% (1)

- El Problema Economico Ensayo Cap 3 EconomiaDocumento10 páginasEl Problema Economico Ensayo Cap 3 EconomiaothocbAún no hay calificaciones

- Administración de restricciones y teoría de las restricciones (TOCDocumento13 páginasAdministración de restricciones y teoría de las restricciones (TOCJhan Carlos Gonzalez GalindoAún no hay calificaciones

- Caso 1 Negociando Tecnologia Con ProveedoresDocumento3 páginasCaso 1 Negociando Tecnologia Con ProveedoresEdgardo TejedaAún no hay calificaciones

- ÍndiceDocumento55 páginasÍndiceYe GonzalezAún no hay calificaciones

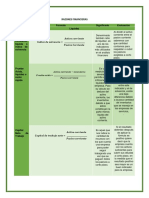

- Investigacion Razones FinancierasDocumento10 páginasInvestigacion Razones FinancierasNathy Aryhelys PardoAún no hay calificaciones

- Practica Lab 2Documento6 páginasPractica Lab 2Adrián RodríguezAún no hay calificaciones

- Flujo de Efectivo o CajaDocumento3 páginasFlujo de Efectivo o CajaBryan GomarAún no hay calificaciones

- Actividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaDocumento25 páginasActividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaConraAún no hay calificaciones

- Mi EnsayoDocumento7 páginasMi EnsayoAntolin Martinez Garcia100% (1)

- Elasticidad y Tecnicas de ProyeccionDocumento12 páginasElasticidad y Tecnicas de ProyeccionRodrigo Saraya SalasAún no hay calificaciones

- Balanza de ComprobacionDocumento4 páginasBalanza de ComprobacionMIcoAún no hay calificaciones

- Primera Práctica de Contabilidad FinancieraDocumento5 páginasPrimera Práctica de Contabilidad Financieraheavenb0% (1)

- Control 2 FinanzasDocumento3 páginasControl 2 FinanzasDANIELA MATURANA ASCENCIOAún no hay calificaciones

- Ba LotarioDocumento21 páginasBa LotarioMiguel Zarpan Fuentes0% (1)

- Administración Del Capital de Trabajo Costo de CapitalDocumento10 páginasAdministración Del Capital de Trabajo Costo de CapitalJorge Eduardo Pardo LazcanoAún no hay calificaciones

- Capítulo 10Documento4 páginasCapítulo 10Cinthia LopezAún no hay calificaciones

- Cuestionario Capitulo 10Documento5 páginasCuestionario Capitulo 10anthony ubaldy michelAún no hay calificaciones

- Análisis de políticas de crédito y cobranzaDocumento4 páginasAnálisis de políticas de crédito y cobranzaCARLOS XAVIEL PEREZ PUJOLSAún no hay calificaciones

- Ac1 El Capital de Trabajo y Su AdministraciónDocumento4 páginasAc1 El Capital de Trabajo y Su AdministraciónViviana VazquezAún no hay calificaciones

- Administración Financiera Problemas y Preguntas Capitulo 3Documento22 páginasAdministración Financiera Problemas y Preguntas Capitulo 3Brandon AntonioAún no hay calificaciones

- Calidad en El Software Preguntas Del Capítulo 1Documento3 páginasCalidad en El Software Preguntas Del Capítulo 1Brandon AntonioAún no hay calificaciones

- Ensayo Administración Financiera: Análisis de La Situación FinancieraDocumento21 páginasEnsayo Administración Financiera: Análisis de La Situación FinancieraBrandon Antonio100% (1)

- Esquema de La Iterelación de La Administración Con Otras DisciplinasDocumento6 páginasEsquema de La Iterelación de La Administración Con Otras DisciplinasBrandon AntonioAún no hay calificaciones

- Preguntas y Problemas Administración Financiera Riesgo y RendimientoDocumento12 páginasPreguntas y Problemas Administración Financiera Riesgo y RendimientoBrandon AntonioAún no hay calificaciones

- 04evalua PDFDocumento31 páginas04evalua PDFBrandon AntonioAún no hay calificaciones

- Algoritmos y diagramas de flujoDocumento13 páginasAlgoritmos y diagramas de flujoBrandon AntonioAún no hay calificaciones

- Ensayo Introducción Administración FinancieraDocumento22 páginasEnsayo Introducción Administración FinancieraBrandon Antonio100% (1)

- Historia IHCDocumento46 páginasHistoria IHCCampos Moralez MTzitzunAún no hay calificaciones

- 05 DisenoDocumento43 páginas05 DisenoBrayanAún no hay calificaciones

- Interfaces Sistemas OperativosDocumento4 páginasInterfaces Sistemas OperativosBrandon AntonioAún no hay calificaciones

- Base de Datos Diagrama Entidad RelacionDocumento8 páginasBase de Datos Diagrama Entidad RelacionBrandon AntonioAún no hay calificaciones

- Factor HumanoDocumento67 páginasFactor HumanoGiancarlo Vergara MirandaAún no hay calificaciones

- 03metafo, Metaforas, IHC, Interacción Humano Computadora, IPO, Interacción Persona OrdenadorDocumento33 páginas03metafo, Metaforas, IHC, Interacción Humano Computadora, IPO, Interacción Persona OrdenadorEl Fo Co100% (2)

- Michael Jordan - Mi Filosofia Del Triunfo PDFDocumento40 páginasMichael Jordan - Mi Filosofia Del Triunfo PDFEdgar Alejandro Lopez Solis100% (5)

- Redes Neuronales en Control de CalidadDocumento3 páginasRedes Neuronales en Control de CalidadBrandon AntonioAún no hay calificaciones

- ML Aprendizaje Máquinas ReporteDocumento3 páginasML Aprendizaje Máquinas ReporteBrandon AntonioAún no hay calificaciones

- Conceptos Base de DatosDocumento10 páginasConceptos Base de DatosBrandon AntonioAún no hay calificaciones

- A 3.1 AlgebraDocumento3 páginasA 3.1 AlgebraBrandon AntonioAún no hay calificaciones

- Ejercicios de álgebra vectorialDocumento7 páginasEjercicios de álgebra vectorialBrandon AntonioAún no hay calificaciones

- Alegebra para Ingeniería 3.1 FimeDocumento3 páginasAlegebra para Ingeniería 3.1 FimeBrandon AntonioAún no hay calificaciones

- Etica y MoralDocumento4 páginasEtica y MoralBrandon AntonioAún no hay calificaciones

- Aseguramiento de La Calidad o Control de La Calidad TotalDocumento4 páginasAseguramiento de La Calidad o Control de La Calidad TotalRoberto Bravo MAún no hay calificaciones

- Problema de inventarios determinísticos: costos mínimosDocumento5 páginasProblema de inventarios determinísticos: costos mínimosyeismirAún no hay calificaciones

- Planificación y control de producción MRP JITDocumento31 páginasPlanificación y control de producción MRP JITJennyfer Mikaela MoralesAún no hay calificaciones

- Matriz de RastreabilidadDocumento2 páginasMatriz de Rastreabilidadpedro ortizAún no hay calificaciones

- Tipos de Aceite 2021.Documento9 páginasTipos de Aceite 2021.Kevin HuamanAún no hay calificaciones

- Tema 8 Elementos Metalicos PDFDocumento3 páginasTema 8 Elementos Metalicos PDFFernando LadinesAún no hay calificaciones

- Transporte - Operador LogisticoDocumento36 páginasTransporte - Operador LogisticoEddy Fernando Sanchez VillanuevaAún no hay calificaciones

- Introduccion A La Logistica 2Documento31 páginasIntroduccion A La Logistica 2claudiasilvahdezAún no hay calificaciones

- CAPITULO III aRENASDocumento19 páginasCAPITULO III aRENASCristian Mamani FloresAún no hay calificaciones

- Estudio de Oferta y Demanda de Ladrillos LARKDocumento15 páginasEstudio de Oferta y Demanda de Ladrillos LARKFernando Junior Sanchez PichardoAún no hay calificaciones

- Informe Riesgos IncendioDocumento9 páginasInforme Riesgos IncendioFederico Matías Núñez GalliAún no hay calificaciones

- Bombas de Inyección en LíneaDocumento27 páginasBombas de Inyección en LíneaËdwin Carlossma HiguëraAún no hay calificaciones

- Modelos financieros: ventajas y desventajasDocumento7 páginasModelos financieros: ventajas y desventajasXimena AlvaradoAún no hay calificaciones

- Tabulador Encuestas ActualizadoDocumento12 páginasTabulador Encuestas ActualizadoJessica LopezAún no hay calificaciones

- Evolucion de Las Teorias de RR - Hh.Documento6 páginasEvolucion de Las Teorias de RR - Hh.Camilo PeñaAún no hay calificaciones

- Practica 1Documento7 páginasPractica 1Luis PeñaAún no hay calificaciones

- Gestión y Simulación de un Centro Logístico AeronáuticoDocumento4 páginasGestión y Simulación de un Centro Logístico Aeronáuticofernando martinezAún no hay calificaciones

- Aplicación de La Metodología Seis Sigma para Disminuir La Variación de Medición de La Carga Del Resorte de FricciónDocumento11 páginasAplicación de La Metodología Seis Sigma para Disminuir La Variación de Medición de La Carga Del Resorte de FricciónRosa Canales VargasAún no hay calificaciones

- Rig DownDocumento89 páginasRig Downesthercita258Aún no hay calificaciones

- Que Es Un SISTEMA de GESTIONDocumento5 páginasQue Es Un SISTEMA de GESTIONangelicaberrocal100% (1)

- Decisión de Kelly sobre comprar un Toyota RAV4 o reparar su LeBaronDocumento5 páginasDecisión de Kelly sobre comprar un Toyota RAV4 o reparar su LeBaronDany BurgosAún no hay calificaciones

- Actividad Central 4Documento6 páginasActividad Central 4Mauricio Perdomo33% (3)

- 1ra TareaDocumento4 páginas1ra TareaRandy Lopez CarballoAún no hay calificaciones

- Actividad 1 Modulo IIDocumento8 páginasActividad 1 Modulo IIFrancisco Javier Toledo OlivasAún no hay calificaciones

- Gestión Del Mantenimiento de Los Equipos Productiv... - (17.6. PÉRDIDAS CRÓNICAS Y ESPORÁDICAS)Documento2 páginasGestión Del Mantenimiento de Los Equipos Productiv... - (17.6. PÉRDIDAS CRÓNICAS Y ESPORÁDICAS)Yamile TorresAún no hay calificaciones

- NTC2784GUiA PARA EMBALAJE ALMACENAMIENTO PDFDocumento7 páginasNTC2784GUiA PARA EMBALAJE ALMACENAMIENTO PDFMark HenryAún no hay calificaciones

- Carta de Presentación Hergo Ltda.Documento5 páginasCarta de Presentación Hergo Ltda.Daniela Melgar PeraltaAún no hay calificaciones

- Calor de Descomposicion Del Peroxido de HidrogenoDocumento11 páginasCalor de Descomposicion Del Peroxido de HidrogenoDaniel Díaz díaAún no hay calificaciones

- Planos Fabricacion Estructura MetalicaDocumento112 páginasPlanos Fabricacion Estructura Metalicalelsax100% (1)