También podría gustarte

- Tarea Academica 4-2Documento1 páginaTarea Academica 4-2gabrielAún no hay calificaciones

- Ejercicio de Aplicación 12Documento6 páginasEjercicio de Aplicación 12Samira cordovaAún no hay calificaciones

- Caso Muy by CanchitaDocumento9 páginasCaso Muy by CanchitaSamira cordovaAún no hay calificaciones

- MAPAS CONCEPTUALEsDocumento3 páginasMAPAS CONCEPTUALEsSteven Martinez100% (1)

- Proyecto de ShampooDocumento28 páginasProyecto de ShampooYasser OchanteAún no hay calificaciones

- Control de Lectura 2Documento3 páginasControl de Lectura 2rosmira deysiAún no hay calificaciones

- Análisis de El Hambre de Manuel Mujica LáinezDocumento2 páginasAnálisis de El Hambre de Manuel Mujica LáinezErica Poggi67% (6)

- La Danza de Los Diablos Como Expresión de Resistencia 2Documento11 páginasLa Danza de Los Diablos Como Expresión de Resistencia 2Iveth EspinozaAún no hay calificaciones

- Programa Computo Quimico para CerealesDocumento19 páginasPrograma Computo Quimico para Cerealesluis100% (4)

- Memoria Calculo Zarandas VibratoriasDocumento10 páginasMemoria Calculo Zarandas VibratoriasMiguel Chero Morales100% (2)

- Caso SodimacDocumento2 páginasCaso SodimacVera Guerrero100% (1)

- S02.s2-Casos A Trabajar Conta Gerencial2Documento25 páginasS02.s2-Casos A Trabajar Conta Gerencial2Aldo Solis CardozoAún no hay calificaciones

- Tarea 8Documento1 páginaTarea 8Luis Miguel Romucho HuasasquicheAún no hay calificaciones

- Sheyla Martinez (Semana 9) IDocumento10 páginasSheyla Martinez (Semana 9) IsheylaAún no hay calificaciones

- Empresa Naturale TerminadoDocumento34 páginasEmpresa Naturale TerminadoAlex Gutty100% (1)

- Examen Finalll de Introduccion A La AdministracionDocumento3 páginasExamen Finalll de Introduccion A La AdministracionwilsonAún no hay calificaciones

- Tarea Academica 1 (Gestion General)Documento11 páginasTarea Academica 1 (Gestion General)emelin lizeth berrocal sanchezAún no hay calificaciones

- Semana 10 GGDocumento4 páginasSemana 10 GGPatricia Cordova Pasapera100% (1)

- Semana 6 - Tema 1 Tarea - Lectura SugeridaDocumento1 páginaSemana 6 - Tema 1 Tarea - Lectura SugeridaMiguel BecerraAún no hay calificaciones

- Casos - Libro Diario y Mayor.1Documento3 páginasCasos - Libro Diario y Mayor.1Gianmarco sanchez quinoAún no hay calificaciones

- Semana 15 - Excel - Caso Practico Mayor - ZYNJPTDocumento101 páginasSemana 15 - Excel - Caso Practico Mayor - ZYNJPTXiomara VegasAún no hay calificaciones

- Caso Toshiba GRUPO 07Documento5 páginasCaso Toshiba GRUPO 07jose andres bravo fernandezAún no hay calificaciones

- Curso: Profesor: Jose Antonio Escalante Cateriano Semana: Código de La Clase: APELLIDOS Y NOMBRES: Frida Karina Ponce Kocchinfoc CodigoDocumento3 páginasCurso: Profesor: Jose Antonio Escalante Cateriano Semana: Código de La Clase: APELLIDOS Y NOMBRES: Frida Karina Ponce Kocchinfoc CodigoJimena Norma Narrea MedinaAún no hay calificaciones

- Tarea Académica 2 - MYPES en El PerúDocumento4 páginasTarea Académica 2 - MYPES en El PerúElvis Llatas PintoAún no hay calificaciones

- PC 2 Fundamentos InformaticaDocumento33 páginasPC 2 Fundamentos InformaticahugogomezchiAún no hay calificaciones

- Juan Tuero - PA3 - Partida DobleDocumento3 páginasJuan Tuero - PA3 - Partida DobleJuan Palomino TueroAún no hay calificaciones

- Ta1 - 2018-2Documento2 páginasTa1 - 2018-2david021196Aún no hay calificaciones

- Semana 18 Contratos y FranquiciasDocumento28 páginasSemana 18 Contratos y FranquiciasAna Paula Garay VasquezAún no hay calificaciones

- Ensayo de Simon SinekDocumento3 páginasEnsayo de Simon SinekAlberto Guevara PantaAún no hay calificaciones

- Ejercicios de Mate 11-9-20Documento3 páginasEjercicios de Mate 11-9-20Gabriel NivínAún no hay calificaciones

- TA2 Gestión GeneralDocumento3 páginasTA2 Gestión GeneralLuis Jordan Chumpitaz RiveraAún no hay calificaciones

- Ensayo Fraude EnronDocumento2 páginasEnsayo Fraude EnronRosi BlanquetAún no hay calificaciones

- CECOVASADocumento2 páginasCECOVASAAlejandro Gian Marko'sAún no hay calificaciones

- DolcaDocumento3 páginasDolcaRonald De la CruzAún no hay calificaciones

- Ejercicios de Libro de Inventarios y BalancesDocumento21 páginasEjercicios de Libro de Inventarios y BalancesMeylin SalasAún no hay calificaciones

- Semana05 - Formato 6.1 LIBRO MAYORDocumento1 páginaSemana05 - Formato 6.1 LIBRO MAYORRobert Bances100% (1)

- Seman 17 RedcaciónDocumento3 páginasSeman 17 RedcaciónBrisa HuamanAún no hay calificaciones

- Caso Ta1 (1) Jessica UshiñahuaDocumento14 páginasCaso Ta1 (1) Jessica UshiñahuajessicaAún no hay calificaciones

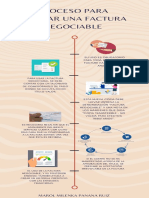

- Proceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZDocumento1 páginaProceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZAngela xdAún no hay calificaciones

- Semana 4-Costos-Para-Construir-Una-EmpresaDocumento10 páginasSemana 4-Costos-Para-Construir-Una-EmpresaTatiana Marymar Gabriel CanoAún no hay calificaciones

- S13.s1 EjerciciosDocumento7 páginasS13.s1 EjerciciosJuan Valdez peralAún no hay calificaciones

- s7 Ejercicios ContabilidadDocumento10 páginass7 Ejercicios ContabilidadChantal Villagra RomoAún no hay calificaciones

- PC2 16Documento11 páginasPC2 16Elkin AcuñaAún no hay calificaciones

- Entorno H&MDocumento8 páginasEntorno H&MPato ArriagadaAún no hay calificaciones

- S08 - Tarea Académica 2 - Las MYPESDocumento7 páginasS08 - Tarea Académica 2 - Las MYPESLizeth Gutierrez TincoAún no hay calificaciones

- Abordando A La Eirl (Lectura)Documento11 páginasAbordando A La Eirl (Lectura)Carol C. FloresAún no hay calificaciones

- Ensayo Historia de ToshibaDocumento3 páginasEnsayo Historia de ToshibaAdriana Janeth Velasco Araque100% (1)

- PERT OptimizaciónDocumento6 páginasPERT OptimizaciónFelipeJimenezAún no hay calificaciones

- Franquicia KFCDocumento3 páginasFranquicia KFCDanny LopezAún no hay calificaciones

- La Normativa de Las PymesDocumento4 páginasLa Normativa de Las PymesLeo Loaiza JordanAún no hay calificaciones

- Franquicias PreguntasDocumento1 páginaFranquicias PreguntasFabiana Llanos MendozaAún no hay calificaciones

- Práctica Calificada 1 Contabilidad de SociedadesDocumento2 páginasPráctica Calificada 1 Contabilidad de SociedadesWiler SilvaAún no hay calificaciones

- S04.s1 - La Generalización (Práctica en Grupo) Marzo 2022Documento3 páginasS04.s1 - La Generalización (Práctica en Grupo) Marzo 2022Joel Mayta0% (1)

- GC N04I ConsignaPC2 21C2ADocumento7 páginasGC N04I ConsignaPC2 21C2ATracy OnorbeAún no hay calificaciones

- Evaluación de AA1 Los 6 Sombreros (Actualizado)Documento7 páginasEvaluación de AA1 Los 6 Sombreros (Actualizado)DIEGO JEANPIER DIAZ ALVARADOAún no hay calificaciones

- Cuáles Son Los Costos Fijos y Variables en La Empresa HiraokaDocumento2 páginasCuáles Son Los Costos Fijos y Variables en La Empresa HiraokaRuth Noemi Machuca Castillo100% (1)

- Horario T1Documento9 páginasHorario T1Maria Claudia Torres BailettyAún no hay calificaciones

- ¿Es Posible Que El Negocio de Zara, El Gran Gigante de La Moda Sea Sustentable Sin Perder RentabilidadDocumento17 páginas¿Es Posible Que El Negocio de Zara, El Gran Gigante de La Moda Sea Sustentable Sin Perder RentabilidadLey DoriviAún no hay calificaciones

- Ta3 Contabilidad FinancieramariDocumento18 páginasTa3 Contabilidad FinancieramariAlisson Medaline Quiroz vilcaAún no hay calificaciones

- Ciudadania y Reflexion Etica Semana 2Documento1 páginaCiudadania y Reflexion Etica Semana 2RONALD IVAN SIESQUEN GONZALESAún no hay calificaciones

- Libro Inventario y Balance Caso 2Documento5 páginasLibro Inventario y Balance Caso 2luis genekAún no hay calificaciones

- Coca ColaDocumento9 páginasCoca ColaHansel RiosAún no hay calificaciones

- Caso Empresarial (Gestion General)Documento6 páginasCaso Empresarial (Gestion General)jacki serranoAún no hay calificaciones

- Cultura Organizacional Makro ReciclajesDocumento7 páginasCultura Organizacional Makro ReciclajesLiz GutierrezAún no hay calificaciones

- (AC-S08) SMN8 - T1 Práctica Calificada 2Documento3 páginas(AC-S08) SMN8 - T1 Práctica Calificada 2Anónimo forever desconocidoAún no hay calificaciones

- Investiga Sobre Una FranquiciaDocumento4 páginasInvestiga Sobre Una Franquiciasonaly karen huaman torresAún no hay calificaciones

- Ico U2 Ea EsblDocumento10 páginasIco U2 Ea EsblEsperanza BarcenasAún no hay calificaciones

- Practica Caja Chica y ConciliacionesDocumento7 páginasPractica Caja Chica y ConciliacionesGuillermo LyAún no hay calificaciones

- Ejercicio 3Documento1 páginaEjercicio 3Samira cordovaAún no hay calificaciones

- Tarea 09 A. CV GrupalDocumento1 páginaTarea 09 A. CV GrupalSamira cordovaAún no hay calificaciones

- Estadistica TFDocumento8 páginasEstadistica TFSamira cordovaAún no hay calificaciones

- CT AS Saldos Finales ImporteDocumento2 páginasCT AS Saldos Finales ImporteSamira cordovaAún no hay calificaciones

- S01.s1 - Presentación y Conceptos BásicosDocumento20 páginasS01.s1 - Presentación y Conceptos BásicosSamira cordovaAún no hay calificaciones

- S01.s2 MaterialDocumento17 páginasS01.s2 MaterialSamira cordovaAún no hay calificaciones

- Proyecto Final de EstadisticaDocumento34 páginasProyecto Final de EstadisticaSamira cordovaAún no hay calificaciones

- (AC-S15) Semana 15 - Tarea 4Documento4 páginas(AC-S15) Semana 15 - Tarea 4Samira cordovaAún no hay calificaciones

- Unidad 1 Costos Clasificaci N Elementos Costo PDFDocumento33 páginasUnidad 1 Costos Clasificaci N Elementos Costo PDFIdelsita ChuquipomaAún no hay calificaciones

- S03.s2 - MaterialDocumento37 páginasS03.s2 - MaterialSamira cordovaAún no hay calificaciones

- S08.s1 Material (TI)Documento1 páginaS08.s1 Material (TI)Samira cordovaAún no hay calificaciones

- S05.s1 - MaterialDocumento26 páginasS05.s1 - MaterialSamira cordovaAún no hay calificaciones

- Impacto Socioeconomico de La Contaminacion de Las Playas de LimaDocumento13 páginasImpacto Socioeconomico de La Contaminacion de Las Playas de LimaBeni Nestares ValladaresAún no hay calificaciones

- S05.s1 - MaterialDocumento26 páginasS05.s1 - MaterialSamira cordovaAún no hay calificaciones

- Tarea Analisis FinancieroDocumento2 páginasTarea Analisis FinancieroSamira cordovaAún no hay calificaciones

- S12.s2 - MaterialDocumento24 páginasS12.s2 - MaterialSamira cordovaAún no hay calificaciones

- Descargar Archivo40Documento1 páginaDescargar Archivo40Samira cordovaAún no hay calificaciones

- S01.s2 - MaterialDocumento33 páginasS01.s2 - MaterialSamira cordovaAún no hay calificaciones

- Taller 7 Balance de Comprobacion PDFDocumento17 páginasTaller 7 Balance de Comprobacion PDFSamira cordovaAún no hay calificaciones

- Taller 4 PDF-1Documento16 páginasTaller 4 PDF-1Samira cordovaAún no hay calificaciones

- Trabajo Semana 2Documento2 páginasTrabajo Semana 2Samira cordovaAún no hay calificaciones

- Tarea Analisis FinancieroDocumento2 páginasTarea Analisis FinancieroSamira cordovaAún no hay calificaciones

- REPASODocumento16 páginasREPASOSamira cordovaAún no hay calificaciones

- REPASODocumento16 páginasREPASOSamira cordovaAún no hay calificaciones

- Tarea Mapa ConceptualDocumento1 páginaTarea Mapa ConceptualSamira cordovaAún no hay calificaciones

- 1 ParrafoDocumento2 páginas1 ParrafoSamira cordovaAún no hay calificaciones

- Fondo de Armario EntreellosDocumento13 páginasFondo de Armario EntreellosalmunyaAún no hay calificaciones

- Ingles FamiliaDocumento2 páginasIngles FamiliaHéctor Oswaldo Silva SalazarAún no hay calificaciones

- Tarea5 ComposicionDocumento15 páginasTarea5 ComposicionDidier MantillaAún no hay calificaciones

- Bartok Concerto Relacion Tematica InstrumentacionDocumento31 páginasBartok Concerto Relacion Tematica InstrumentacioncontrariomotuAún no hay calificaciones

- La Paradura Del NiñoDocumento3 páginasLa Paradura Del NiñoEnrique Alexander Hernández PeñalozaAún no hay calificaciones

- ROL18ABR20Documento17 páginasROL18ABR20Arnold HuberAún no hay calificaciones

- Dice Ifá en Este Signo Ogbe SaDocumento3 páginasDice Ifá en Este Signo Ogbe SaLuis Alejandro Oddy RossoAún no hay calificaciones

- FugitivoDocumento2 páginasFugitivoRodrigo SánchezAún no hay calificaciones

- Sacm OsquiiDocumento26 páginasSacm OsquiiÓscaar OrtizAún no hay calificaciones

- Comprobación de Mi Aprendizaje de Matemática Solidos GeométricosDocumento4 páginasComprobación de Mi Aprendizaje de Matemática Solidos GeométricosLuis Cesar Zapata VasquezAún no hay calificaciones

- Edgar VarèseDocumento2 páginasEdgar VarèseCleverPerezAún no hay calificaciones

- La Novia de Corinto PDFDocumento13 páginasLa Novia de Corinto PDFEdith RamírezAún no hay calificaciones

- 1 Hoja Red Vocacional Septiembre 2019Documento2 páginas1 Hoja Red Vocacional Septiembre 2019Sacarias_de_OndaAún no hay calificaciones

- Otoni ElDocumento2 páginasOtoni Eledgar areulioAún no hay calificaciones

- PerseveranciaDocumento2 páginasPerseveranciaAlex Sebastian SimbañaAún no hay calificaciones

- TAREA para Estudiantes Tradiciones 2Documento5 páginasTAREA para Estudiantes Tradiciones 2Lilian Sarmiento SifuentesAún no hay calificaciones

- Ficha RocaDocumento3 páginasFicha RocaJuan Pablo Arrieta GallegoAún no hay calificaciones

- Memoria Descriptiva - DiseñoDocumento7 páginasMemoria Descriptiva - DiseñofernandoAún no hay calificaciones

- A Proposito de Cave of Forgotten DreamsDocumento10 páginasA Proposito de Cave of Forgotten DreamsMarinaAún no hay calificaciones

- Crema MuselinaDocumento7 páginasCrema Muselinaoscar reyesAún no hay calificaciones

- A 7 Bbe 5Documento3 páginasA 7 Bbe 5Juan Jordan castañedaAún no hay calificaciones

- Discipulado Bc3a1sico 1Documento25 páginasDiscipulado Bc3a1sico 1Abraham C. QuenayaAún no hay calificaciones

- Lectura Comprensiva para El Aprendizaje-1Documento22 páginasLectura Comprensiva para El Aprendizaje-1Luis SolanoAún no hay calificaciones

- MATEMATICAS 4to-Primaria-Martes-06-Octubre-MATEMATICASDocumento13 páginasMATEMATICAS 4to-Primaria-Martes-06-Octubre-MATEMATICASYajaiiraa GarciiaAún no hay calificaciones

- Pasta Exterior A 1 PDFDocumento2 páginasPasta Exterior A 1 PDFdarkchoqueAún no hay calificaciones