También podría gustarte

- Fundamentos de Contabilidad - Tipo ADocumento9 páginasFundamentos de Contabilidad - Tipo ASheyla Lindo RamosAún no hay calificaciones

- Tarea 5 Analisis Financiero Alvarado Arias Anibal Ass82Documento8 páginasTarea 5 Analisis Financiero Alvarado Arias Anibal Ass82Angel DrjAún no hay calificaciones

- Resolución Taller en Clase 2Documento8 páginasResolución Taller en Clase 2Ozkar Valenzuela100% (2)

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Actividad 4 Analisis FinancieroDocumento46 páginasActividad 4 Analisis Financieroangela gomez100% (10)

- Trabajo Austral Group SAA CONTABILIDADDocumento22 páginasTrabajo Austral Group SAA CONTABILIDADkarazu0% (2)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Actividad 4 - Taller Análisis Horizontal y VerticalDocumento61 páginasActividad 4 - Taller Análisis Horizontal y VerticalAlexita Quintero100% (3)

- Caso Dell - FinanzasDocumento6 páginasCaso Dell - Finanzasjessjess_4Aún no hay calificaciones

- Administracion Financiera PDFDocumento163 páginasAdministracion Financiera PDFCbb constructora AdministracionAún no hay calificaciones

- Examen Final FC 2022-20BDocumento4 páginasExamen Final FC 2022-20BErika Fonseca ValleAún no hay calificaciones

- Examen Unidad 3 - Analisis FinancieroDocumento6 páginasExamen Unidad 3 - Analisis Financierofabiorock6100% (1)

- Indicadores de Solvencia y LiquidezDocumento5 páginasIndicadores de Solvencia y LiquidezCARLOSAún no hay calificaciones

- Horna de La Cruz Elizabeth Liz Examen ParcialDocumento8 páginasHorna de La Cruz Elizabeth Liz Examen ParcialSara Fiorella Horna de la CruzAún no hay calificaciones

- Ejercicios Finanzas PDFDocumento5 páginasEjercicios Finanzas PDFeduardAún no hay calificaciones

- 02 - Barbero, La Revolución Industrial en Gran Bretaña - CapituloDocumento22 páginas02 - Barbero, La Revolución Industrial en Gran Bretaña - Capitulojuan Carlos Moreno50% (2)

- Analisis de Negocio en Marcha Nia 570Documento3 páginasAnalisis de Negocio en Marcha Nia 570Yordi GarciaAún no hay calificaciones

- Modelo Pérdidas y GananciasDocumento7 páginasModelo Pérdidas y GananciasJuan Luis CórdobaAún no hay calificaciones

- Analisis Facil Balances 2017 ExcelDocumento7 páginasAnalisis Facil Balances 2017 ExceljonathanAún no hay calificaciones

- Analisis Financiero FacilDocumento7 páginasAnalisis Financiero Facilcarlos alberto llanos manriqueAún no hay calificaciones

- 03b Supuesto 2 Balance y Cuenta de P y G - Sin Soluciã N 2Documento4 páginas03b Supuesto 2 Balance y Cuenta de P y G - Sin Soluciã N 2xamartin2024Aún no hay calificaciones

- Ejercicios de Razones Financieras - Finanzas IDocumento8 páginasEjercicios de Razones Financieras - Finanzas IRivermart StoreAún no hay calificaciones

- JAC-Plantilla Bal SyS, PT, Bal y PyGDocumento10 páginasJAC-Plantilla Bal SyS, PT, Bal y PyGfredAún no hay calificaciones

- Analisis Eestados FinancierosDocumento47 páginasAnalisis Eestados FinancierosMIGUEL LEONAún no hay calificaciones

- Plantilla BalanceDocumento3 páginasPlantilla Balancefrancisco.mejiasdematosAún no hay calificaciones

- 1-ECPN Ej.3 Sin SolDocumento2 páginas1-ECPN Ej.3 Sin SolyeAún no hay calificaciones

- PDA9 BalancDocumento14 páginasPDA9 BalancMarc Cendra BonjornAún no hay calificaciones

- Plantilla Analisis LACOMA v.2Documento7 páginasPlantilla Analisis LACOMA v.2Cristina SalazarAún no hay calificaciones

- Contabilidad - Modelo Balance AbreviadoDocumento2 páginasContabilidad - Modelo Balance AbreviadoAdela FelecanAún no hay calificaciones

- Continuación Practico IndicesDocumento4 páginasContinuación Practico IndicesRilda RodriguezAún no hay calificaciones

- Plantilla Balance Situacion en ExcelDocumento6 páginasPlantilla Balance Situacion en ExcelMaria Elena ScolariAún no hay calificaciones

- Simul Evaluacion 2022 IC4 IDI WEBDocumento15 páginasSimul Evaluacion 2022 IC4 IDI WEBBrian Chichipe rojasAún no hay calificaciones

- Plantilla Balance Situacion en ExcelDocumento6 páginasPlantilla Balance Situacion en ExcelJose CastroAún no hay calificaciones

- Tarea 6 Analisis FinancieroDocumento5 páginasTarea 6 Analisis FinancieroDayana Lara VarelaAún no hay calificaciones

- Taller Estados Financieros 2Documento3 páginasTaller Estados Financieros 2JuanAún no hay calificaciones

- Actividad 3 IndicesDocumento4 páginasActividad 3 IndicesRilda RodriguezAún no hay calificaciones

- Plantilla Balance SituacionDocumento5 páginasPlantilla Balance Situacioncarmen anchundia pincayAún no hay calificaciones

- Calculo de ExelDocumento2 páginasCalculo de ExelfrankAún no hay calificaciones

- FAE Tema 4Documento31 páginasFAE Tema 4Camaleon7 JuanguppyAún no hay calificaciones

- Análisis Vertical y HorizontalDocumento49 páginasAnálisis Vertical y HorizontalWendy R MonsalvoAún no hay calificaciones

- Efaf y EfeDocumento11 páginasEfaf y EfeJose Emilio CasadiegoAún no hay calificaciones

- Cuentas Anuales (Balance de Situación) Modelo SimpleDocumento1 páginaCuentas Anuales (Balance de Situación) Modelo SimpleMiguel Ruiz MartínAún no hay calificaciones

- Plantilla Balance Situacion en ExcelDocumento9 páginasPlantilla Balance Situacion en Excelmarielita diaz cordovaAún no hay calificaciones

- Plan de Tesoreria Con ExcelDocumento11 páginasPlan de Tesoreria Con ExcelJuan Carlos Montalvo HAún no hay calificaciones

- CONTABILIDAD 90 HorasDocumento135 páginasCONTABILIDAD 90 HoraszaratearnaezignaciomariaAún no hay calificaciones

- 03a Supuesto 1 Balance y Cuenta de P y G - Sin Soluciã NDocumento5 páginas03a Supuesto 1 Balance y Cuenta de P y G - Sin Soluciã Nxamartin2024Aún no hay calificaciones

- AF2 Ejercicios Análisis FinancieroDocumento8 páginasAF2 Ejercicios Análisis FinancieroJOSEAún no hay calificaciones

- Tarea 4Documento9 páginasTarea 4Josselyn Yajaira Macias MaciasAún no hay calificaciones

- S6 Contabilidad - Guía de Ejercicios 2024Documento27 páginasS6 Contabilidad - Guía de Ejercicios 2024Ariel RamdanAún no hay calificaciones

- Balance de Situación Excel NavarrofinanzasDocumento6 páginasBalance de Situación Excel NavarrofinanzasErika Andrea Vargas SilvaAún no hay calificaciones

- Balance de Situación Excel NavarrofinanzasDocumento6 páginasBalance de Situación Excel NavarrofinanzasJuanTorres0% (1)

- Finanzas Operativas - CasoDocumento7 páginasFinanzas Operativas - Casomaria parraAún no hay calificaciones

- Laboratorio 1 - Taller de Diagnóstico FinancieroDocumento25 páginasLaboratorio 1 - Taller de Diagnóstico FinancieroNestor JimenezAún no hay calificaciones

- Analisis Financiera Actividad 4Documento45 páginasAnalisis Financiera Actividad 4Yurley Tatiana Moreno Torres0% (1)

- Guia 2Documento4 páginasGuia 2Sheila Benitez100% (1)

- Problema 24Documento5 páginasProblema 24Liz EspinozaAún no hay calificaciones

- Guía de Ejercicios I PARCIAL 2PER 23-Finanzas 1Documento6 páginasGuía de Ejercicios I PARCIAL 2PER 23-Finanzas 1Onysela PeraltaAún no hay calificaciones

- Aviles Jimenez Oscar Eie07 TareaDocumento5 páginasAviles Jimenez Oscar Eie07 TareaOscar AvilésAún no hay calificaciones

- Guia Analisis FinancieroDocumento3 páginasGuia Analisis FinancieroMirta MochAún no hay calificaciones

- Capitulo 1 PPDocumento25 páginasCapitulo 1 PPCamila ArnezAún no hay calificaciones

- Aec 1 - Caso Arel, Sa-GlcDocumento16 páginasAec 1 - Caso Arel, Sa-GlcGregorio León CrespoAún no hay calificaciones

- Flujo de Caja OperativoDocumento20 páginasFlujo de Caja OperativoArsemio CorreaAún no hay calificaciones

- Repaso Inversión Empresarial Diciembre 2020Documento183 páginasRepaso Inversión Empresarial Diciembre 2020Marina Viejo PomataAún no hay calificaciones

- SPV - Análisis de La Información FinancieraDocumento54 páginasSPV - Análisis de La Información FinancieracrsAún no hay calificaciones

- Plantilla Excel Balance GeneralDocumento5 páginasPlantilla Excel Balance GeneralYvette Yuribia BrecedaAún no hay calificaciones

- Cuentas Anuales (Balance de Situación) Modelo SimpleDocumento1 páginaCuentas Anuales (Balance de Situación) Modelo SimpleMariaAún no hay calificaciones

- Plantilla Excel Balance GeneralDocumento5 páginasPlantilla Excel Balance GeneralJassiel Alexis Suaste SaldañaAún no hay calificaciones

- Taller 2 Derecho Económico y Laboral. Catalan-Coronado-Hidalgo-ZapataDocumento1 páginaTaller 2 Derecho Económico y Laboral. Catalan-Coronado-Hidalgo-ZapataOzkar ValenzuelaAún no hay calificaciones

- Evaluación Foro Formativo Semana 2Documento2 páginasEvaluación Foro Formativo Semana 2Ozkar ValenzuelaAún no hay calificaciones

- DEL OL c2 16 RutaSemana2Documento3 páginasDEL OL c2 16 RutaSemana2Ozkar ValenzuelaAún no hay calificaciones

- Fisicoculturismo y Fitness (Artículo) Autor Walter VillavicencioDocumento3 páginasFisicoculturismo y Fitness (Artículo) Autor Walter VillavicencioOzkar ValenzuelaAún no hay calificaciones

- Taller Caso de Los Pescadores de PelluhueDocumento3 páginasTaller Caso de Los Pescadores de PelluhueOzkar ValenzuelaAún no hay calificaciones

- Taller en Clase 2Documento6 páginasTaller en Clase 2Ozkar ValenzuelaAún no hay calificaciones

- Taller en Clase 3Documento3 páginasTaller en Clase 3Ozkar ValenzuelaAún no hay calificaciones

- Plantilla Cálculo VActual y VFuturoDocumento4 páginasPlantilla Cálculo VActual y VFuturoOzkar Valenzuela100% (1)

- Plantilla Cuadro de Mando IntegralDocumento23 páginasPlantilla Cuadro de Mando IntegralOzkar ValenzuelaAún no hay calificaciones

- Plantilla Cálculo VAN y TIRDocumento16 páginasPlantilla Cálculo VAN y TIROzkar ValenzuelaAún no hay calificaciones

- Plantilla Diagrama GanttDocumento1 páginaPlantilla Diagrama GanttOzkar ValenzuelaAún no hay calificaciones

- Plantilla Cálculo R.O.I.Documento10 páginasPlantilla Cálculo R.O.I.Ozkar ValenzuelaAún no hay calificaciones

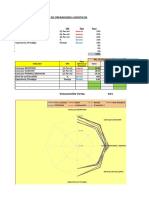

- Evaluación de Operadores LogísticosDocumento6 páginasEvaluación de Operadores LogísticosOzkar ValenzuelaAún no hay calificaciones

- Plantilla Cálculo Precio de VentaDocumento10 páginasPlantilla Cálculo Precio de VentaOzkar ValenzuelaAún no hay calificaciones

- Plantilla Análisis de EscenariosDocumento3 páginasPlantilla Análisis de EscenariosOzkar ValenzuelaAún no hay calificaciones

- Plantilla Cálculo Margen BrutoDocumento3 páginasPlantilla Cálculo Margen BrutoOzkar ValenzuelaAún no hay calificaciones

- Administracion Financiera - Resumen Por Falta de ExamenDocumento13 páginasAdministracion Financiera - Resumen Por Falta de ExamenAbel PorfirioAún no hay calificaciones

- Tarea 4 EvaluacionDocumento8 páginasTarea 4 EvaluacionOdalkis BejaranAún no hay calificaciones

- 1.taller Final Caracol TV UltimoDocumento158 páginas1.taller Final Caracol TV Ultimolorena100% (1)

- Banhprovi Reporte Original PDFDocumento39 páginasBanhprovi Reporte Original PDFmandy munguia velasquezAún no hay calificaciones

- Examen Final Unidad 4Documento6 páginasExamen Final Unidad 4Jose LuisAún no hay calificaciones

- Sider Peru Hierro EsponjaDocumento2 páginasSider Peru Hierro EsponjaVerónica HerreraAún no hay calificaciones

- Evaluacion Distancia Gerencia FinancieraDocumento18 páginasEvaluacion Distancia Gerencia FinancierasandraAún no hay calificaciones

- Coca ColaDocumento6 páginasCoca ColaFabian MartinezAún no hay calificaciones

- Investment Projects - Ejercitario 2017Documento16 páginasInvestment Projects - Ejercitario 2017Romero DiegoAún no hay calificaciones

- Natalia Leyton Trabajo2 GestionFinancieraCorporativaDocumento17 páginasNatalia Leyton Trabajo2 GestionFinancieraCorporativanatalia fabiola leyton tapiaAún no hay calificaciones

- Ejercicios Razones FinancierasDocumento22 páginasEjercicios Razones FinancierasValeriza Danan Martell MaldonadoAún no hay calificaciones

- AP04-AA5-EV08. Transversal. Estudio de Caso "DISTRIMAY"Documento5 páginasAP04-AA5-EV08. Transversal. Estudio de Caso "DISTRIMAY"DOUGLAS ALEXIS OREJUELA MONTILLAAún no hay calificaciones

- Tutorial de Analisis FinancieroDocumento165 páginasTutorial de Analisis FinancieroGerman Javier Bulnes ZunigaAún no hay calificaciones

- Papel Director FinancieroDocumento215 páginasPapel Director FinancieroMaria jose PuentesAún no hay calificaciones

- CONI Biondi Unidad 1Documento25 páginasCONI Biondi Unidad 1Paula Sofía FaigAún no hay calificaciones

- GUIA de APRENDIZAJE 25 Analisis FinancieroDocumento12 páginasGUIA de APRENDIZAJE 25 Analisis FinancieroAna GutierrezAún no hay calificaciones

- Costos Fijos y VariablesDocumento8 páginasCostos Fijos y VariablesAnonymous RD5ssQmZSAún no hay calificaciones

- Informe Indice de LiquidezDocumento7 páginasInforme Indice de LiquidezIvan Llique GomezAún no hay calificaciones

- Emprendimiento e Innovación (E) : Desarrollado Para: Programa de Estudios de Ingeniería IndustrialDocumento24 páginasEmprendimiento e Innovación (E) : Desarrollado Para: Programa de Estudios de Ingeniería IndustrialCésar CarrascoAún no hay calificaciones

- Analsisis Economico Financiero Postobon - EstudiantesDocumento28 páginasAnalsisis Economico Financiero Postobon - Estudiantesjhon alexander lamus nuñezAún no hay calificaciones

- Trabajo. Análisis de Estados Financieros - Marsolaire BoscanDocumento52 páginasTrabajo. Análisis de Estados Financieros - Marsolaire BoscanMoisés VelascoAún no hay calificaciones

- Tema 3 EVALUACION ECONOMICA DE PROCESOSDocumento14 páginasTema 3 EVALUACION ECONOMICA DE PROCESOSMichell MoralesAún no hay calificaciones

- Material Analista FinancieroDocumento55 páginasMaterial Analista FinancieroDianaAún no hay calificaciones