También podría gustarte

- Plan de Desarrollo y Ordenamiento Territorial Del Canton Mocache DefinitivoDocumento253 páginasPlan de Desarrollo y Ordenamiento Territorial Del Canton Mocache DefinitivoElizabeth Cardenas Ochoa55% (11)

- Bimbo, InfografíaDocumento2 páginasBimbo, InfografíaAdriana MartínezAún no hay calificaciones

- Mis clases de Economía… y algo más: Microeconomía-MacroeconomíaDe EverandMis clases de Economía… y algo más: Microeconomía-MacroeconomíaAún no hay calificaciones

- Aprendiendo A Enseñar - Jesús Domingo Segovia PDFDocumento272 páginasAprendiendo A Enseñar - Jesús Domingo Segovia PDFCarlos Valles67% (3)

- Activos IntangiblesDocumento33 páginasActivos IntangiblesMatilde Rosales CruzAún no hay calificaciones

- Concepto y Categorizacion de Los Activos IntangiblesDocumento32 páginasConcepto y Categorizacion de Los Activos Intangiblesrodriguezchavez1975Aún no hay calificaciones

- Lv2013 IntangiblesDocumento195 páginasLv2013 IntangiblesCecibel CVAún no hay calificaciones

- 50 Preguntas de NiifDocumento7 páginas50 Preguntas de NiifWilson FrancoAún no hay calificaciones

- Manual de Practicas Unidad 1 Activos IntangiblesDocumento6 páginasManual de Practicas Unidad 1 Activos IntangiblesHernandez MaguiAún no hay calificaciones

- Avances Metodologicos Del Peritaje Contable - HuarazDocumento46 páginasAvances Metodologicos Del Peritaje Contable - HuarazdavidAún no hay calificaciones

- Analisis Del Deterioro de ValorDocumento33 páginasAnalisis Del Deterioro de ValorJuan SandovalAún no hay calificaciones

- Nic 36Documento53 páginasNic 36marquitoaqpAún no hay calificaciones

- Diapositivas Sobre Nic 36 y Nic 38Documento14 páginasDiapositivas Sobre Nic 36 y Nic 38Yusleinnes GonzalezAún no hay calificaciones

- Cuestionario ValuacionDocumento4 páginasCuestionario ValuacionVerónica LilianAún no hay calificaciones

- Trabajo Contabilidad Financiera 2Documento4 páginasTrabajo Contabilidad Financiera 2Larissa Fernanda Parra67% (6)

- Tema 3 Inversiones IntangiblesDocumento14 páginasTema 3 Inversiones IntangiblesRoberto Cornejo DominguezAún no hay calificaciones

- Tema Activos Intangibles y Amortizaci Oacute N.Documento7 páginasTema Activos Intangibles y Amortizaci Oacute N.Nozomitha JprAún no hay calificaciones

- Taller de IntangiblesDocumento13 páginasTaller de IntangiblesSara Cristina RIOS LONDONO0% (1)

- Taller Cuestionario de Niif Actividades NiifDocumento10 páginasTaller Cuestionario de Niif Actividades NiifSantiago Saenz TrAún no hay calificaciones

- Ex PosiciónDocumento68 páginasEx PosiciónWilder RtvAún no hay calificaciones

- Analista de Activos FijosDocumento3 páginasAnalista de Activos FijosThalia BanchonAún no hay calificaciones

- Intangibles y Activos Biologicos.Documento195 páginasIntangibles y Activos Biologicos.Juan Adolfo Fernandez VallejoAún no hay calificaciones

- Fundamentos A La Contabilidad TrabajoDocumento64 páginasFundamentos A La Contabilidad TrabajonechyAún no hay calificaciones

- Copia de NICDocumento29 páginasCopia de NICVictor MelaraAún no hay calificaciones

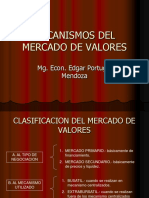

- Mecanismos Mdo. Valores 9Documento20 páginasMecanismos Mdo. Valores 9Freddy Roland Velasquez SotoAún no hay calificaciones

- Nic 38 IntangiblesDocumento32 páginasNic 38 IntangiblesMichi StvqAún no hay calificaciones

- Casuistica Normas Internacionales ContabilidadDocumento166 páginasCasuistica Normas Internacionales ContabilidadQz GeancarloAún no hay calificaciones

- Activo Fijo-3Documento40 páginasActivo Fijo-3Selenni Diaz100% (1)

- Nic 38 ZansDocumento46 páginasNic 38 ZansCielo SotomayorAún no hay calificaciones

- Apuntes Generales de Contabilidad 2022Documento183 páginasApuntes Generales de Contabilidad 2022ELIAS GABRIEL PIÑAAún no hay calificaciones

- Nic 2 Inventarios. M.LDocumento25 páginasNic 2 Inventarios. M.LJuan David Muñoz Lopez de SaadAún no hay calificaciones

- Tema 5 Activos IntangiblesDocumento27 páginasTema 5 Activos IntangiblesArnauAún no hay calificaciones

- Contabilidad I Primera ClaseDocumento39 páginasContabilidad I Primera Clasegary soza navarroAún no hay calificaciones

- Todo Sobre IntangiblesDocumento193 páginasTodo Sobre IntangiblesFenickMedinaAún no hay calificaciones

- Presentacion Nic 38 IntangiblesDocumento25 páginasPresentacion Nic 38 Intangiblesmercedes ibarraAún no hay calificaciones

- TUTORIA 3 Activos BiologicosDocumento29 páginasTUTORIA 3 Activos BiologicosjohanaAún no hay calificaciones

- Nic 38 - ExposiciónDocumento5 páginasNic 38 - ExposiciónruilAún no hay calificaciones

- Tratamiento Contable de Activos IntangiblesDocumento4 páginasTratamiento Contable de Activos IntangiblesGuisella AbadAún no hay calificaciones

- Actividad 4 Taller Transacciones Contables 3Documento7 páginasActividad 4 Taller Transacciones Contables 3Jesus David BenavidesAún no hay calificaciones

- Nif b14Documento10 páginasNif b14NoéPierrotAún no hay calificaciones

- Nota Tecnica Activos IntangiblesDocumento20 páginasNota Tecnica Activos Intangiblesjca16889Aún no hay calificaciones

- Contabilidad Intermedia PDFDocumento4 páginasContabilidad Intermedia PDFKeicomd100% (1)

- NIC 38 - Activos IntangiblesDocumento68 páginasNIC 38 - Activos IntangiblesJordy ParraAún no hay calificaciones

- Notas de EEFFDocumento117 páginasNotas de EEFFGilmer GutierrezAún no hay calificaciones

- GRUPO 4 ACTIVOS FIJOS MINEROS-fusionadoDocumento63 páginasGRUPO 4 ACTIVOS FIJOS MINEROS-fusionadoRuben Nolasco MamaniAún no hay calificaciones

- CTCP 2 73Documento56 páginasCTCP 2 73Enma LaraAún no hay calificaciones

- Transacciones Contables No 2Documento21 páginasTransacciones Contables No 2Gineth GutierrezAún no hay calificaciones

- Nic 36 Importancia y ReconocimientoDocumento71 páginasNic 36 Importancia y ReconocimientoFiorela CarrascoAún no hay calificaciones

- Actividad N°3 Contabilidad IIDocumento5 páginasActividad N°3 Contabilidad IIRicardo ArizaAún no hay calificaciones

- Primera Unidad Contabilidad I, 2024-1 FebDocumento25 páginasPrimera Unidad Contabilidad I, 2024-1 FebYadi De LeonAún no hay calificaciones

- Resumen Contabilidad BásicaDocumento7 páginasResumen Contabilidad Básicacoentrafreefire002Aún no hay calificaciones

- 2022 - Práctica Unidad IV - El Segmento PatrimonialDocumento35 páginas2022 - Práctica Unidad IV - El Segmento PatrimonialAbril KreitzerAún no hay calificaciones

- Peritaje Contable - Grupo 6 - PresentacionDocumento30 páginasPeritaje Contable - Grupo 6 - PresentacionsalomonAún no hay calificaciones

- Evaluacion Final 2021ferDocumento4 páginasEvaluacion Final 2021fertadeoAún no hay calificaciones

- Transacciones Contables 3Documento7 páginasTransacciones Contables 3Daniel Felipe BONELO CHAVARRO0% (1)

- Unidad 2.Documento26 páginasUnidad 2.Juan AngelitoAún no hay calificaciones

- Informe Nic 2 Laboratorio Contable 10 09 17Documento42 páginasInforme Nic 2 Laboratorio Contable 10 09 17Geraldine Leiva EspejoAún no hay calificaciones

- Cont 09 Todo Sobre IntangiblesDocumento193 páginasCont 09 Todo Sobre IntangiblesPablo C. CasAún no hay calificaciones

- Nic 38, Niif CompletasDocumento3 páginasNic 38, Niif CompletasSergio CBAún no hay calificaciones

- CONTABILIDAD EMPRESARIAL 2 CuestionarioDocumento16 páginasCONTABILIDAD EMPRESARIAL 2 CuestionarioYissel Uzquiano MolinaAún no hay calificaciones

- Auditoria de Intangibles y Activos DiferidosDocumento61 páginasAuditoria de Intangibles y Activos DiferidosJeanneth GonzálezAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IDe EverandExposición Práctica y Comentarios a la LISR tomo ICalificación: 5 de 5 estrellas5/5 (1)

- Ejercicio VPNDocumento3 páginasEjercicio VPNDavid MartinezAún no hay calificaciones

- Eje I Act3 Lista de Cotejo Diagrama Causa-EfectoDocumento1 páginaEje I Act3 Lista de Cotejo Diagrama Causa-EfectoIvan Jimenez100% (1)

- Historia ListoDocumento5 páginasHistoria Listoapi-382334618Aún no hay calificaciones

- Ilovepdf MergedDocumento6 páginasIlovepdf MergedPaulo ChiloAún no hay calificaciones

- La Transgresion de SaulDocumento47 páginasLa Transgresion de SaulALEX100% (1)

- Evaluacion Acopladores Mas PopularesDocumento2 páginasEvaluacion Acopladores Mas PopularesLeo Corrientes100% (1)

- GuandúDocumento29 páginasGuandúKenneth SirexAún no hay calificaciones

- Acta J.D. 17 de Mayo Del 2018 UmceDocumento19 páginasActa J.D. 17 de Mayo Del 2018 UmcePablo Peñaloza AragonésAún no hay calificaciones

- Historia y Crítica de La Novela en Venezuela - Rafael Angarita ArveloDocumento234 páginasHistoria y Crítica de La Novela en Venezuela - Rafael Angarita ArveloPedroSojoAún no hay calificaciones

- Trabajo #01 - Programa de MPDocumento2 páginasTrabajo #01 - Programa de MPTAFUR TAFUR JIMMY STEWARTSAún no hay calificaciones

- En Quien Has CreidoDocumento4 páginasEn Quien Has CreidoEnrique MartinezAún no hay calificaciones

- Juan Salvador Gaviota ArgumentoDocumento5 páginasJuan Salvador Gaviota ArgumentoPaulina Alvarez Luer100% (1)

- Formación de ObrerosDocumento16 páginasFormación de ObrerosAlicia Sandobal100% (2)

- Ejercicio Prof Del AbogadoDocumento17 páginasEjercicio Prof Del AbogadoEze GarcíaAún no hay calificaciones

- Monografia Del Estado de AguascalientesDocumento13 páginasMonografia Del Estado de AguascalientesJhosep Stalin Flores Prado100% (1)

- IMPRIMIRDocumento44 páginasIMPRIMIRrogerAún no hay calificaciones

- BMS Burner Management SystemDocumento3 páginasBMS Burner Management SystemDiego Felices PeraltaAún no hay calificaciones

- Marco Normativo de La Contabilidad PublicaDocumento6 páginasMarco Normativo de La Contabilidad PublicaMARILUZAún no hay calificaciones

- Puyana, Yolanda Las Políticas de Familia en Colombia. Entre La Orientación Asistencial y Democrática. (2012)Documento17 páginasPuyana, Yolanda Las Políticas de Familia en Colombia. Entre La Orientación Asistencial y Democrática. (2012)Ana ArdilaAún no hay calificaciones

- AutoriaDocumento10 páginasAutoriaMayra GomezAún no hay calificaciones

- Nuev. de ModaDocumento4 páginasNuev. de ModaernestoAún no hay calificaciones

- El Derecho en El Transporte Maritimo - 0Documento409 páginasEl Derecho en El Transporte Maritimo - 0FlotAún no hay calificaciones

- Grupo 01Documento27 páginasGrupo 01Rosa ZevallosAún no hay calificaciones

- El Artículo 121 de La ConstituciónDocumento1 páginaEl Artículo 121 de La Constituciónxr6mfmx4dxAún no hay calificaciones

- Hoja para Firmar de La SolicitudDocumento1 páginaHoja para Firmar de La Solicitudtus tareaAún no hay calificaciones

- CASO ESTUDIO Evaluacion DesempeñoDocumento3 páginasCASO ESTUDIO Evaluacion Desempeñojesus espitia100% (1)

- Capitulo I Tesis ImpuestosDocumento7 páginasCapitulo I Tesis ImpuestosTWDAAún no hay calificaciones