También podría gustarte

- Actividad 02 - ContabilidadDocumento5 páginasActividad 02 - ContabilidadJonaThan Arroyo Gonzales0% (1)

- Caso Practico Reconocimiento Medición y Tratamiento ContableDocumento5 páginasCaso Practico Reconocimiento Medición y Tratamiento ContableAndrea Blanca Puerta OviedoAún no hay calificaciones

- Tarea BbvaDocumento3 páginasTarea BbvaSintia Carrasco PadillaAún no hay calificaciones

- Tema 04 - Libro Caja y BancosDocumento36 páginasTema 04 - Libro Caja y BancosCampos Galvez WilsonAún no hay calificaciones

- Taller Declaracion de Renta Personas Juridicas UltimoDocumento12 páginasTaller Declaracion de Renta Personas Juridicas UltimoDaniela Vargas SernaAún no hay calificaciones

- Estado de Flujo de EfvoDocumento41 páginasEstado de Flujo de EfvoCarolina Ordinola MatamorosAún no hay calificaciones

- Analisis de La Informalidad Contable de Las Empresas Obligadas A Llevar Contabilidad en El Canton Morona.Documento21 páginasAnalisis de La Informalidad Contable de Las Empresas Obligadas A Llevar Contabilidad en El Canton Morona.Ana LopezAún no hay calificaciones

- Informe Sobre La ContabilidadDocumento7 páginasInforme Sobre La Contabilidadcarolina martinezAún no hay calificaciones

- Memorando de Cierre Contable y Fiscal 2020Documento10 páginasMemorando de Cierre Contable y Fiscal 2020Alexandra GilAún no hay calificaciones

- Niif para PymesDocumento11 páginasNiif para PymesMedaly HarleenAún no hay calificaciones

- Normograma Feb 2022Documento29 páginasNormograma Feb 2022Sandra SeñaAún no hay calificaciones

- Instructivo Formulario 104Documento8 páginasInstructivo Formulario 104Juan Pablo Ramirez GallardoAún no hay calificaciones

- 4 - Las Variaciones Patrimoniales ReconocimientoDocumento3 páginas4 - Las Variaciones Patrimoniales ReconocimientoMicaela MartinaAún no hay calificaciones

- GRUPO 4 - INFORME NAF ACTIVIDAD 1 (Recuperado Automáticamente)Documento7 páginasGRUPO 4 - INFORME NAF ACTIVIDAD 1 (Recuperado Automáticamente)Gianella LizbethAún no hay calificaciones

- Trabajo de Contabilidad BancariaDocumento10 páginasTrabajo de Contabilidad BancariaMaria Teresa GarciaAún no hay calificaciones

- Concepto de Términos de ContabilidadDocumento27 páginasConcepto de Términos de ContabilidadJulissaQAún no hay calificaciones

- Formato Carga Concar Masiva Asientos Version SQLDocumento7 páginasFormato Carga Concar Masiva Asientos Version SQLMoises Delgado PeralesAún no hay calificaciones

- Politicas ContablesDocumento12 páginasPoliticas ContablesMatías AliagaAún no hay calificaciones

- Informe AcreditaciónDocumento24 páginasInforme AcreditaciónYusmery GarridoAún no hay calificaciones

- Libro Estados Financieros Consolidados Del Sector Publico 2020 CompressedDocumento580 páginasLibro Estados Financieros Consolidados Del Sector Publico 2020 Compressedkaren velezAún no hay calificaciones

- Nic 1 Presentacion de Estados FinancierosDocumento3 páginasNic 1 Presentacion de Estados FinancierosCarolina NatarenoAún no hay calificaciones

- Asiento de CierreDocumento4 páginasAsiento de Cierreبويلباس ارياتا اماورجAún no hay calificaciones

- La Contabilidad y Sus NormasDocumento49 páginasLa Contabilidad y Sus NormasLizbeth Candy AranaAún no hay calificaciones

- Ecuacion Patrimonial y Partida DobleDocumento15 páginasEcuacion Patrimonial y Partida DobleANLUFRAún no hay calificaciones

- Trabajo Grupal Nic 16Documento3 páginasTrabajo Grupal Nic 16Osmar Mundaca ZarateAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualNelly Caro MuñozAún no hay calificaciones

- Instituciones Reguladora (Contabilidad Especializada)Documento4 páginasInstituciones Reguladora (Contabilidad Especializada)Cesarin De Jesus De Jesús LoraAún no hay calificaciones

- Ajustes Por EstimacionesDocumento5 páginasAjustes Por EstimacionesElismar MorilloAún no hay calificaciones

- (MONOGRAFÍA) - GRUPO 6 - Libro de Planillas - IB - C.contablesDocumento25 páginas(MONOGRAFÍA) - GRUPO 6 - Libro de Planillas - IB - C.contablesROXANA CAHUI�A MERMAAún no hay calificaciones

- Aplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENDocumento2 páginasAplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENArlynn Russwell Saavedra Leon50% (2)

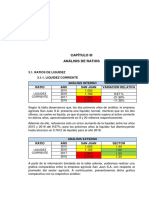

- CAPÍTULO III - Ratios de LiquidezDocumento4 páginasCAPÍTULO III - Ratios de LiquidezJUNIOR DOMINGUEZ MARQUEZAún no hay calificaciones

- Contabilidad FinancieraDocumento62 páginasContabilidad FinancieraElsita EstefaniaAún no hay calificaciones

- Solucion Caso Practico Peps-Promedio-UepsDocumento3 páginasSolucion Caso Practico Peps-Promedio-UepsMRTE8Aún no hay calificaciones

- Nic 37Documento2 páginasNic 37GABRIEL ERWIN GUERRERO PÉREZAún no hay calificaciones

- Flujo de Caja en Una MypeDocumento3 páginasFlujo de Caja en Una MypeZelenia Zalma Huisa de la CruzAún no hay calificaciones

- Manual de Diferentes Principios Contables - DulceMartínezDocumento14 páginasManual de Diferentes Principios Contables - DulceMartínezDulce Nicol Martínez DelgadoAún no hay calificaciones

- Proyecto de Tesis MaestriaDocumento25 páginasProyecto de Tesis MaestriaMaryx PumaAún no hay calificaciones

- Conciliacion BancariaDocumento7 páginasConciliacion Bancariagizalo41Aún no hay calificaciones

- Contabilidad General (Ca78) : Cuaderno de TrabajoDocumento50 páginasContabilidad General (Ca78) : Cuaderno de TrabajoWilliams Junior SaraviaAún no hay calificaciones

- Ats JulioDocumento2 páginasAts JulioMar-vin GarcesAún no hay calificaciones

- Microsoft Word - PLAN CONTABLE GENERAL EMPRESARIAL - PCGEDocumento7 páginasMicrosoft Word - PLAN CONTABLE GENERAL EMPRESARIAL - PCGEmedalith fernandez la torre100% (1)

- Deontologia ContableDocumento11 páginasDeontologia ContableROSA MARIA VEGA GIRALDOAún no hay calificaciones

- ZoologiaDocumento47 páginasZoologiaHilda Laura Villagomez CamachoAún no hay calificaciones

- Contabilidad BasicaDocumento86 páginasContabilidad BasicaWadith Antonio Rojas CruzAún no hay calificaciones

- Trabajo Adicional NIC 37 y NIC 20Documento4 páginasTrabajo Adicional NIC 37 y NIC 20Jefferson Baños VillalobosAún no hay calificaciones

- Diagnostico de Los Analisis Terpel S.ADocumento6 páginasDiagnostico de Los Analisis Terpel S.AHam LodazaAún no hay calificaciones

- Check List para Cierre de BalancesDocumento1 páginaCheck List para Cierre de Balancesfedefede85Aún no hay calificaciones

- Tipos de CambioDocumento11 páginasTipos de CambioRenzo Alejo Quezada AparicioAún no hay calificaciones

- Contabilidad para Cooperativas 17-11-2010Documento21 páginasContabilidad para Cooperativas 17-11-2010capalaciosAún no hay calificaciones

- Aca - Proceso ContablesDocumento7 páginasAca - Proceso ContablesCAMILO ANDRES PARRA PEÑAAún no hay calificaciones

- Estados FinancierosDocumento40 páginasEstados FinancierosStefania Allison Delgado MonteagudoAún no hay calificaciones

- AUDITORIA TRIBUTARIA Informacion GeneralDocumento47 páginasAUDITORIA TRIBUTARIA Informacion Generaljose rengifo alvaAún no hay calificaciones

- Modulo Obligaciones Financieras PDFDocumento19 páginasModulo Obligaciones Financieras PDFtatiana pinedaAún no hay calificaciones

- Todos Los EjerciciosDocumento20 páginasTodos Los EjerciciosRafael David Tinedo DiazAún no hay calificaciones

- Libro MayorDocumento2 páginasLibro MayorMarcos SanchesAún no hay calificaciones

- Generalidades Internacionales de Las NiifDocumento10 páginasGeneralidades Internacionales de Las Niifsergio estebanAún no hay calificaciones

- Practica de Partida DobleDocumento7 páginasPractica de Partida DobleDuley BlancoAún no hay calificaciones

- Moneda FuncionalDocumento4 páginasMoneda FuncionalSaúl Huaroc TaipeAún no hay calificaciones

- RESOLUCION #173-04-AnexoDocumento2 páginasRESOLUCION #173-04-AnexoPedro MarecosAún no hay calificaciones

- Politicas Contables Estudio de Caso Tirana S.a.S VFDocumento38 páginasPoliticas Contables Estudio de Caso Tirana S.a.S VFAlejandro VelezAún no hay calificaciones

- Diseño Humano de La Página HumandesignDocumento15 páginasDiseño Humano de La Página HumandesignYazmín Gadel100% (1)

- Carpeta Presupuesto PDFDocumento61 páginasCarpeta Presupuesto PDFnittehaAún no hay calificaciones

- Programa Administracion de Empresas AgroindustrialesDocumento4 páginasPrograma Administracion de Empresas AgroindustrialesELISA SANABRIAAún no hay calificaciones

- Módulo Evaluación de Los AprendizajesDocumento40 páginasMódulo Evaluación de Los AprendizajesLM chulitaAún no hay calificaciones

- El Ahorrador Inteligente ADocumento18 páginasEl Ahorrador Inteligente ACor Vil SandrhaAún no hay calificaciones

- El Cambio SilenciosoDocumento143 páginasEl Cambio SilenciosoInti VillaltaAún no hay calificaciones

- Apunte Obligatorio 1. Desarrollo Organizacional Con Enfoque en Trabajo en EquipoDocumento28 páginasApunte Obligatorio 1. Desarrollo Organizacional Con Enfoque en Trabajo en EquipoCristian Enrique HiribarrenAún no hay calificaciones

- Planeamiento Agregado Indonesia (1) Convertido - En.esDocumento16 páginasPlaneamiento Agregado Indonesia (1) Convertido - En.esAnonymous x7RgGV100% (1)

- Estructura Carpeta Didactica UDHI - MERCADEO ESTRATÉGICO-2Documento163 páginasEstructura Carpeta Didactica UDHI - MERCADEO ESTRATÉGICO-2Jess TovarAún no hay calificaciones

- Tema 2. El Proceso GrupalDocumento7 páginasTema 2. El Proceso GrupalMary GlAún no hay calificaciones

- Informe MedicionDocumento17 páginasInforme MedicionJhan Diaz RubioAún no hay calificaciones

- Dragonlance - La Prueba de La Alta Hechicería2Documento27 páginasDragonlance - La Prueba de La Alta Hechicería2gilrodrodAún no hay calificaciones

- Herramientas Creativas para La Solucion de ProblemasDocumento6 páginasHerramientas Creativas para La Solucion de ProblemasAaron Taylor100% (2)

- Carpeta Pitumarca 2018Documento33 páginasCarpeta Pitumarca 2018Percy Ttito HuamanAún no hay calificaciones

- Elementos Básicos Del Diseño de ProductosDocumento7 páginasElementos Básicos Del Diseño de ProductosOscar Vega100% (1)

- Certi Dumb ReDocumento4 páginasCerti Dumb Rejunior olivo0% (1)

- 6 Guia de Riesgos AmbientalesDocumento54 páginas6 Guia de Riesgos Ambientalesthoch_9Aún no hay calificaciones

- Diapositivas de SigDocumento8 páginasDiapositivas de SigYuli Aide AREVALOAún no hay calificaciones

- Métodos Ágiles Scrum, Kanban, Lean PDFDocumento366 páginasMétodos Ágiles Scrum, Kanban, Lean PDFFernando Dominguez100% (41)

- Reto 2 - Componente Práctico - Prácticas SimuladasDocumento7 páginasReto 2 - Componente Práctico - Prácticas SimuladasandreacarolinahernanAún no hay calificaciones

- Participacion Como Herramienta de Empoderamiento de Procesos de Inclusion Social - Marcos de La Pisa-M Loreto PDFDocumento45 páginasParticipacion Como Herramienta de Empoderamiento de Procesos de Inclusion Social - Marcos de La Pisa-M Loreto PDFSebastian SaenzAún no hay calificaciones

- Factores Ambientales Que Afectan El Proceso de SelecciónDocumento4 páginasFactores Ambientales Que Afectan El Proceso de SelecciónMarcial Duff17% (6)

- RS Ejemplo1 T-1 ContabilidadDocumento12 páginasRS Ejemplo1 T-1 ContabilidadAbrahamAún no hay calificaciones

- Clima Organizacional y Salud Psicológica de Los Trabajadores - Una Dualidad OrganizacionalDocumento14 páginasClima Organizacional y Salud Psicológica de Los Trabajadores - Una Dualidad OrganizacionalReyes SanAún no hay calificaciones

- Ingles 3 EsoDocumento42 páginasIngles 3 Esolaura100% (1)

- Abc Costos TeoriaDocumento17 páginasAbc Costos TeoriaLaleshka Ascon EscuderoAún no hay calificaciones

- Toma de Deciciones Modelo Racional y Simplificado WylyDocumento5 páginasToma de Deciciones Modelo Racional y Simplificado WylyNelcy Sofía Arroyo MejiaAún no hay calificaciones

- Analisis e Criticidad DiapositivasDocumento15 páginasAnalisis e Criticidad DiapositivasYanine Soria100% (1)

- Actividad 3 8934668 Grupo 3Documento15 páginasActividad 3 8934668 Grupo 3juan carlos ZapataAún no hay calificaciones

- Trabajo Final de Gestión IntegralDocumento29 páginasTrabajo Final de Gestión IntegralDavid Jose Calderin BrangoAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- La Gestión de los Interesados como Clientes (Spanish Edition)De EverandLa Gestión de los Interesados como Clientes (Spanish Edition)Aún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)