También podría gustarte

- Coordinados. Obligaciones fiscales 2019De EverandCoordinados. Obligaciones fiscales 2019Calificación: 4 de 5 estrellas4/5 (4)

- 8.3 Ejercicios de Costos Estándar TAREADocumento2 páginas8.3 Ejercicios de Costos Estándar TAREAYesenia Martinez0% (3)

- Exportación de ServiciosDocumento2 páginasExportación de ServiciosIsabel FlorezAún no hay calificaciones

- Igv Servicios de No DomiciliadosDocumento11 páginasIgv Servicios de No DomiciliadosArelis Torres MarinAún no hay calificaciones

- TAREA 4. Regimen Tributario I. MV.Documento8 páginasTAREA 4. Regimen Tributario I. MV.Nay Jey Dss100% (1)

- Practica #02 .Documento4 páginasPractica #02 .josemi7Aún no hay calificaciones

- Exportación ServiciosDocumento4 páginasExportación ServiciosFRANCIA MARCELA BRICEÑO MATEUSAún no hay calificaciones

- S.11 Empresas ExportadorasDocumento4 páginasS.11 Empresas ExportadorasIsabel DelgadoAún no hay calificaciones

- Marco Normativo para La Exportacion de ServiciosDocumento9 páginasMarco Normativo para La Exportacion de ServiciosViviana Patricia Daza PereaAún no hay calificaciones

- Concepto Dian para Pago Ps PeruDocumento5 páginasConcepto Dian para Pago Ps PerupaolaAún no hay calificaciones

- Jurisprudencia Del Consejo de Estado Sobre El IvaDocumento2 páginasJurisprudencia Del Consejo de Estado Sobre El IvaGILDARDO LEON MARTINEZAún no hay calificaciones

- Exencion Del IvaDocumento22 páginasExencion Del IvaLeidy TovarAún no hay calificaciones

- Concepto 57322 Del 2014 Octubre 6 321Documento5 páginasConcepto 57322 Del 2014 Octubre 6 321MPBGAún no hay calificaciones

- Oficio Dian 901335 de 2022Documento7 páginasOficio Dian 901335 de 2022Aa cAún no hay calificaciones

- Ley 3601Documento2 páginasLey 3601Michelly JiménezAún no hay calificaciones

- ConDIAN00089 2022 PDFDocumento4 páginasConDIAN00089 2022 PDFCarlos SanchezAún no hay calificaciones

- Análisis Consultas Técnicas DGIIDocumento5 páginasAnálisis Consultas Técnicas DGIIVictor CuevasAún no hay calificaciones

- EXAMEN ICA (1) de ICA ORLANDO DUARTE VENCEDocumento6 páginasEXAMEN ICA (1) de ICA ORLANDO DUARTE VENCEKathalina DiazAún no hay calificaciones

- Oficio #029266 DianDocumento4 páginasOficio #029266 DiansergiogiraldoAún no hay calificaciones

- Taller de Iva IVDocumento7 páginasTaller de Iva IVjeniferAún no hay calificaciones

- Taller Iva Paula y GeraldineDocumento15 páginasTaller Iva Paula y GeraldineGeraaldin OrozcoAún no hay calificaciones

- Establecimiento Permanente en La Legislación ColombianaDocumento5 páginasEstablecimiento Permanente en La Legislación ColombianaCarlos CastroAún no hay calificaciones

- 2023EE482932O1Documento5 páginas2023EE482932O1leonardosoracipacancilleriaAún no hay calificaciones

- Aplicación de IGV No DomiciliadosDocumento3 páginasAplicación de IGV No DomiciliadosSanchez CesAún no hay calificaciones

- Boletin Pagos Al ExteriorDocumento6 páginasBoletin Pagos Al Exteriorjorgecharris210Aún no hay calificaciones

- Normativa Tributaria para ImportacionDocumento10 páginasNormativa Tributaria para Importaciondora acevedoAún no hay calificaciones

- Exportación de ServiciosDocumento18 páginasExportación de ServiciosRita RodriguezAún no hay calificaciones

- 13 Pasos para Exportar ServiciosDocumento3 páginas13 Pasos para Exportar ServiciosVivian Andrea Cáceres GómezAún no hay calificaciones

- GUIA CDI - Chile PDFDocumento41 páginasGUIA CDI - Chile PDFУайлдером Джиованни Чалько домAún no hay calificaciones

- Dian Oficio #024284-Tratamiento Iva PDFDocumento3 páginasDian Oficio #024284-Tratamiento Iva PDFJairoVillanoAún no hay calificaciones

- Igv de No DomiciliadosDocumento1 páginaIgv de No DomiciliadosPedroPabloSifuentesArceAún no hay calificaciones

- Prestacion de Servicios Extranjero PDFDocumento12 páginasPrestacion de Servicios Extranjero PDFGenaro GarciaAún no hay calificaciones

- Definicion Servicios Profesionales CANDocumento12 páginasDefinicion Servicios Profesionales CANLizet ValenciaAún no hay calificaciones

- Convenio Evitar Doble Imposicion Tributaria CdiDocumento78 páginasConvenio Evitar Doble Imposicion Tributaria Cdirayo amarillo de energiaAún no hay calificaciones

- Tarea N°04Documento5 páginasTarea N°04Victor BenitesAún no hay calificaciones

- Documento CETA - OFICIO 013 (001169)Documento3 páginasDocumento CETA - OFICIO 013 (001169)María Laura UrbinaAún no hay calificaciones

- Semana 13 - 15 Impuestos Indirectos 2020 - IIDocumento20 páginasSemana 13 - 15 Impuestos Indirectos 2020 - IICarlosAún no hay calificaciones

- Impuesto de Industria y ComercioDocumento9 páginasImpuesto de Industria y ComercioRodolfo BuelvasAún no hay calificaciones

- Regimen Venta Autos UsadosDocumento8 páginasRegimen Venta Autos UsadosJOSUE HERNANDEZAún no hay calificaciones

- 49 Con DIAN 08756 2019 Sociedades Con Socios Empleados Pueden Pertenecer Al SIMPLEDocumento4 páginas49 Con DIAN 08756 2019 Sociedades Con Socios Empleados Pueden Pertenecer Al SIMPLEpaula itzayana arboleda castroAún no hay calificaciones

- Oficinas de Representación, No Requiere Constituir Persona Jurídica Diferente A La RepresentadaDocumento2 páginasOficinas de Representación, No Requiere Constituir Persona Jurídica Diferente A La RepresentadaDaniel Sanchez OjalvoAún no hay calificaciones

- CONSULTA #6.496: TributarioDocumento2 páginasCONSULTA #6.496: TributarioValeria DuarteAún no hay calificaciones

- Utilización de Servicios en El País IGV de No DomiciliadosDocumento10 páginasUtilización de Servicios en El País IGV de No DomiciliadosCésar FloresAún no hay calificaciones

- Vida Util TributariaDocumento3 páginasVida Util Tributariamiguel angel medina burbanoAún no hay calificaciones

- Consulta TributariaDocumento4 páginasConsulta TributariaFernanda DelgadoAún no hay calificaciones

- OFICIO #020928 Julioo 17 de 2015Documento30 páginasOFICIO #020928 Julioo 17 de 2015Fernando DelgadoAún no hay calificaciones

- Beneficios de Los Tributos SectorialesDocumento6 páginasBeneficios de Los Tributos SectorialesDeicy Díaz PeraltaAún no hay calificaciones

- Análisis de Criterios Tributarios Emitidos Por Sat - Relacion - Dev - CredfiscalDocumento17 páginasAnálisis de Criterios Tributarios Emitidos Por Sat - Relacion - Dev - CredfiscalErnesto DavilaAún no hay calificaciones

- Consultas Tributaria en NicaraguaDocumento10 páginasConsultas Tributaria en Nicaragualuis_camiloAún no hay calificaciones

- Taller Tributaria PreguntasDocumento9 páginasTaller Tributaria PreguntasKAREN DAYANA HERNANDEZ PALACIOSAún no hay calificaciones

- Aspectos Relevantes Del Iva Servicios PersonalesDocumento11 páginasAspectos Relevantes Del Iva Servicios PersonalesGonzalo CurbeloAún no hay calificaciones

- Detraccion Servicios Bravo SheenDocumento103 páginasDetraccion Servicios Bravo SheenCristina OrihuelaAún no hay calificaciones

- HoteleroDocumento9 páginasHoteleroNimia Mylee Ferrel BurgosAún no hay calificaciones

- Concepto #848Documento4 páginasConcepto #848Efrain PeraltaAún no hay calificaciones

- Pregunta Examen FinalDocumento14 páginasPregunta Examen Finalkel ramAún no hay calificaciones

- Concepto de Territorialidad ICADocumento4 páginasConcepto de Territorialidad ICALEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Riesgos Legales de La Sociedad 915pmDocumento3 páginasRiesgos Legales de La Sociedad 915pmClaudia GallegoAún no hay calificaciones

- Analisis Al Expediente Tribunal Fiscal UltimoDocumento8 páginasAnalisis Al Expediente Tribunal Fiscal UltimoNureña Alvarado Nadhiria CrystalAún no hay calificaciones

- Tarea 3 Tributacion e Impuestos Sobre La Renta IDocumento32 páginasTarea 3 Tributacion e Impuestos Sobre La Renta IScarlet Perez Severino100% (2)

- Norma General Sobre RNC e Implementacion de La Ley de SociedadesDocumento12 páginasNorma General Sobre RNC e Implementacion de La Ley de SociedadesLucho DomAún no hay calificaciones

- Articulos Tributarios 2022Documento4 páginasArticulos Tributarios 2022Jhonny Jhoel Yataco SaraviaAún no hay calificaciones

- SHD Concepto 1186 de 2009Documento6 páginasSHD Concepto 1186 de 2009Oscar EscandonAún no hay calificaciones

- Asignacion 5 Del CP 7Documento11 páginasAsignacion 5 Del CP 7Leider RiosAún no hay calificaciones

- Practica 3Documento8 páginasPractica 3Marco MendozaAún no hay calificaciones

- Comunicado Reestructuración y Modernización de Fenalco - Dpfa2Documento3 páginasComunicado Reestructuración y Modernización de Fenalco - Dpfa2JOHANNA MORENOAún no hay calificaciones

- Trabajo Especial de Grado - Yorgelys y LauraDocumento65 páginasTrabajo Especial de Grado - Yorgelys y LaurayorgelisAún no hay calificaciones

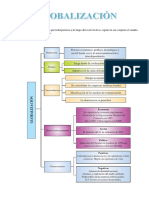

- GlobalizaciónDocumento5 páginasGlobalizaciónGisela Anabel SousaAún no hay calificaciones

- Análisis de La Crisis SubprimeDocumento14 páginasAnálisis de La Crisis SubprimeCRISTÓBAL JOAQUÍN GÓMEZAún no hay calificaciones

- Mesplet Roberto Factura: OriginalDocumento3 páginasMesplet Roberto Factura: OriginalguardiaAún no hay calificaciones

- Practica Primer ParcialDocumento1 páginaPractica Primer ParcialJuan Camilo Rozo GartnerAún no hay calificaciones

- Cuadro Comparativo Tipos de EmpresasDocumento9 páginasCuadro Comparativo Tipos de EmpresasPaula GarciaAún no hay calificaciones

- Mi Visión Del Entorno LaboralDocumento2 páginasMi Visión Del Entorno Laboralana gabriela brachoAún no hay calificaciones

- Ejercicio Costos 1209202323Documento14 páginasEjercicio Costos 1209202323Cindy TobarAún no hay calificaciones

- Ficha Técnica TejaDocumento2 páginasFicha Técnica TejaRodrigo ReyesAún no hay calificaciones

- Captura de Pantalla 2023-03-01 A La(s) 13.19.09Documento1 páginaCaptura de Pantalla 2023-03-01 A La(s) 13.19.09Claudia MinaAún no hay calificaciones

- Ejercicio No. 1 Clase Compra y Venta Liq. de ISVDocumento8 páginasEjercicio No. 1 Clase Compra y Venta Liq. de ISVGeovanny CastîlloAún no hay calificaciones

- Preguntas RepasoDocumento3 páginasPreguntas RepasoJalil Vladimir Cubas GarciaAún no hay calificaciones

- Estudio InventariosDocumento22 páginasEstudio InventariosCHRISTIAN ROJAS CLEMENTEAún no hay calificaciones

- Practica de InventaDocumento2 páginasPractica de InventaAlex MejiaAún no hay calificaciones

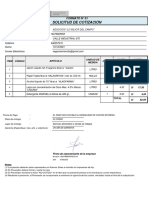

- Cotizacion Ra Art de Limpieza - DicDocumento1 páginaCotizacion Ra Art de Limpieza - DicDaniela Huancas HuamanchumoAún no hay calificaciones

- ACFrOgBRGQs5Uqy3vQBY99qO0xbBa 3LQk00jQ OCen0l9HURYFN6S1czQ1wUz4MqGIzjPZTjTzjMz75w7f-8oPp84IDH94cMdutEx9wm21IJUGRC6UHDYhW8GNMIk0Documento20 páginasACFrOgBRGQs5Uqy3vQBY99qO0xbBa 3LQk00jQ OCen0l9HURYFN6S1czQ1wUz4MqGIzjPZTjTzjMz75w7f-8oPp84IDH94cMdutEx9wm21IJUGRC6UHDYhW8GNMIk0reload8Aún no hay calificaciones

- EbitdaDocumento3 páginasEbitdaFELIPE ANDRES MANUEL ALEJ AILLAPAN VALDEBENITOAún no hay calificaciones

- Cuadro Comparativo-Teorías AdministrativasDocumento8 páginasCuadro Comparativo-Teorías AdministrativasCarolina MoralesAún no hay calificaciones

- Comercio Exterior 2do TrabajoDocumento9 páginasComercio Exterior 2do TrabajoIlba AgelvisAún no hay calificaciones

- Analisis de EmpresaDocumento66 páginasAnalisis de EmpresaEduardo CheleAún no hay calificaciones

- Catalogo Navajas Suizas Victorinox 2021Documento188 páginasCatalogo Navajas Suizas Victorinox 2021capostyperAún no hay calificaciones

- Examen MicroeconomiaDocumento8 páginasExamen MicroeconomiahjfjhjgfhdghhmAún no hay calificaciones

- 2ordenanza de Transferencia Al Poder Poular de La Gestion Administracion ComunitariaDocumento18 páginas2ordenanza de Transferencia Al Poder Poular de La Gestion Administracion ComunitariaAlejandroMendezAún no hay calificaciones

- Comercial Ta1Documento14 páginasComercial Ta1Adam Oncoy BustamanteAún no hay calificaciones