También podría gustarte

- Trabajo Grupal Parte IIDocumento3 páginasTrabajo Grupal Parte IIMischel LopezAún no hay calificaciones

- Amortizacion PresentacionDocumento43 páginasAmortizacion PresentacionxiomaraAún no hay calificaciones

- Amortizacione Sy Fondos de AmortizacionesDocumento27 páginasAmortizacione Sy Fondos de AmortizacionesErickMarceloAún no hay calificaciones

- Gerencia de Mercadeo: Caso JugosDocumento13 páginasGerencia de Mercadeo: Caso JugosLewin Ramirez100% (1)

- Seleccion de Mercados InternacionalesDocumento24 páginasSeleccion de Mercados InternacionalesVerónica LambertAún no hay calificaciones

- ENTREGABLE 2 Bases ContablesDocumento5 páginasENTREGABLE 2 Bases ContablesChuy G. DelallaveAún no hay calificaciones

- Caso Practico Yo ApadrinoDocumento4 páginasCaso Practico Yo ApadrinoIsmael EstradaAún no hay calificaciones

- Investigacion de Mercados Trabajo GrupalDocumento15 páginasInvestigacion de Mercados Trabajo GrupalVerónica LambertAún no hay calificaciones

- BONOS. Ejercicios ResueltosDocumento18 páginasBONOS. Ejercicios ResueltosDaniel LudeñaAún no hay calificaciones

- Contrato de Reconocimiento de DeudaDocumento3 páginasContrato de Reconocimiento de DeudaLucíaAún no hay calificaciones

- Ensayo Argumentativo Mod 2 VLTDocumento8 páginasEnsayo Argumentativo Mod 2 VLTVerónica LambertAún no hay calificaciones

- Ensayo Argumentativo Mod 2 VLTDocumento8 páginasEnsayo Argumentativo Mod 2 VLTVerónica LambertAún no hay calificaciones

- Recursos humanos Sigma 7Documento6 páginasRecursos humanos Sigma 7Ricardo CalderonAún no hay calificaciones

- Caso 2 Direcion Estrategica FinancieraDocumento21 páginasCaso 2 Direcion Estrategica FinancieraFabricio SolanoAún no hay calificaciones

- María Jiménez y Daniel Campos 14AGOSTO DIRECCION ESTRATEGIA FINANCIERADocumento8 páginasMaría Jiménez y Daniel Campos 14AGOSTO DIRECCION ESTRATEGIA FINANCIERAMaría JiménezAún no hay calificaciones

- 2 - La Mezcla de MercadeoDocumento16 páginas2 - La Mezcla de MercadeoMargarita Mariño SolanoAún no hay calificaciones

- Implantación de CRM Por Angelini IbéricaDocumento11 páginasImplantación de CRM Por Angelini IbéricaJorgeRiojaDonosoAún no hay calificaciones

- Funciones Financieras en ExcelDocumento69 páginasFunciones Financieras en ExcelSebastian ValderramaAún no hay calificaciones

- E-Portafolio Entrega 1 Veronica LambertDocumento5 páginasE-Portafolio Entrega 1 Veronica LambertVerónica LambertAún no hay calificaciones

- Gestión de Activos Financieros de Renta Fija: (Ejercicios Del Capítulo 5Documento5 páginasGestión de Activos Financieros de Renta Fija: (Ejercicios Del Capítulo 5Hugo EcheverriAún no hay calificaciones

- Análisis producción Aceros ArequipaDocumento17 páginasAnálisis producción Aceros ArequipadavisprodgAún no hay calificaciones

- Liderazgo, poder y política en organizacionesDocumento10 páginasLiderazgo, poder y política en organizacionesPablo Ignacio Galdames Aran100% (1)

- Ensayo 2 Invest MercadosDocumento8 páginasEnsayo 2 Invest MercadosDennis Eduardo100% (1)

- Ensayo N 1 El Big Data en La Inteligencia de Marketing - OTRO TRABAJODocumento11 páginasEnsayo N 1 El Big Data en La Inteligencia de Marketing - OTRO TRABAJOVerónica Lambert100% (3)

- Ensayo Argumentativo # 1 Gerencia de MercadeoDocumento4 páginasEnsayo Argumentativo # 1 Gerencia de MercadeoDennis EduardoAún no hay calificaciones

- Caso 1 Mercadeo Estrategico IntegralDocumento4 páginasCaso 1 Mercadeo Estrategico IntegralEsteban SalasAún no hay calificaciones

- Estudio de Caso Mod 4 ColgateDocumento10 páginasEstudio de Caso Mod 4 ColgateLuisAún no hay calificaciones

- Caso 2 Veronica LambertDocumento10 páginasCaso 2 Veronica LambertVerónica LambertAún no hay calificaciones

- Nancy Loría Solano - Reporte Multimedia 2Documento22 páginasNancy Loría Solano - Reporte Multimedia 2Stephanie Piedra CamachoAún no hay calificaciones

- Mezclas de MercadoDocumento3 páginasMezclas de Mercadoares2603Aún no hay calificaciones

- Universidad San Marcos Reporte de Teleclase Mod. 2Documento8 páginasUniversidad San Marcos Reporte de Teleclase Mod. 2Dennis EduardoAún no hay calificaciones

- Eje 2 - La Importancia de Las Herramientas de La Matemática Financiera en La Toma de DecisionesDocumento11 páginasEje 2 - La Importancia de Las Herramientas de La Matemática Financiera en La Toma de DecisionesTania Andrea Bohorquez SuarezAún no hay calificaciones

- Ensayo Argumentativo Mod 4Documento10 páginasEnsayo Argumentativo Mod 4Fabricio SolanoAún no hay calificaciones

- Informe BSCDocumento24 páginasInforme BSCBecca PerazaAún no hay calificaciones

- Ensayo Compra Compra CompraDocumento10 páginasEnsayo Compra Compra CompraByron Javier ZamoraAún no hay calificaciones

- Sistema de gestión de calidad en alimentos HACCPDocumento37 páginasSistema de gestión de calidad en alimentos HACCPJose Martinez HerreraAún no hay calificaciones

- Variables Del Producto y TargetDocumento4 páginasVariables Del Producto y TargetasvelasquezAún no hay calificaciones

- Reporte Multimedia 2Documento10 páginasReporte Multimedia 2Dennis EduardoAún no hay calificaciones

- Prueba 1 Edo RojasDocumento4 páginasPrueba 1 Edo RojasCA Asesores César MercadólogoAún no hay calificaciones

- Proceso de ReclutamientoDocumento66 páginasProceso de ReclutamientoJosUé Alberto ZavalaAún no hay calificaciones

- Adicional - La Cara Mas Social Del CRM - 2013Documento7 páginasAdicional - La Cara Mas Social Del CRM - 2013Javier VegaAún no hay calificaciones

- Analisis Financiero YamahaDocumento6 páginasAnalisis Financiero YamahafigueroaAún no hay calificaciones

- Trabajo de Sistemas (04!02!2022)Documento5 páginasTrabajo de Sistemas (04!02!2022)Alcides Andia MallmaAún no hay calificaciones

- RESUMEN CAPITULO 2 - MarketingDocumento11 páginasRESUMEN CAPITULO 2 - MarketingAndres AcevedoAún no hay calificaciones

- Planeamiento Estrategico GlobalDocumento66 páginasPlaneamiento Estrategico GlobalJaime Nuñez RojasAún no hay calificaciones

- Misión y visión empresa consultoraDocumento4 páginasMisión y visión empresa consultoramary ZovaAún no hay calificaciones

- Monitoreo de Los Empleados en La RedesDocumento8 páginasMonitoreo de Los Empleados en La RedesmelAún no hay calificaciones

- BSC Real MadridDocumento8 páginasBSC Real Madridandres.hllwgAún no hay calificaciones

- Caso Valero Mediante La Administración en Tiempo RealDocumento4 páginasCaso Valero Mediante La Administración en Tiempo RealJOHNAún no hay calificaciones

- Planificacion EstrategicaDocumento2 páginasPlanificacion EstrategicaPedro MartinezAún no hay calificaciones

- Trabajo SIMDocumento7 páginasTrabajo SIMdeivi medranoAún no hay calificaciones

- Trabajo Investigacion2 - Veronica LambertDocumento22 páginasTrabajo Investigacion2 - Veronica LambertVerónica LambertAún no hay calificaciones

- PRONÓSTICOS VENTASDocumento16 páginasPRONÓSTICOS VENTASLuis Angel Hernandez DiazAún no hay calificaciones

- Sistema DupontDocumento10 páginasSistema DupontDaNy San RoMánAún no hay calificaciones

- Entregable 1 MercadotecniaDocumento5 páginasEntregable 1 MercadotecniaDaniel Vega100% (1)

- Modelo para ArmarDocumento6 páginasModelo para ArmarMarly Carvajal MurciaAún no hay calificaciones

- Por qué y cómo valuar una empresa en caracteresDocumento2 páginasPor qué y cómo valuar una empresa en caracteresnoemi sanchez estevez100% (1)

- Comportamiento Organizacional - Reporte de Lectura Modulo 1Documento8 páginasComportamiento Organizacional - Reporte de Lectura Modulo 1Sara0% (1)

- Estrategias de Marketing de Wall MartDocumento4 páginasEstrategias de Marketing de Wall MartwwwandreAún no hay calificaciones

- Foro Importancia de La MarcaDocumento3 páginasForo Importancia de La MarcaGINA GUEVARAAún no hay calificaciones

- Monografia ProductividadDocumento17 páginasMonografia ProductividadLucy AlvaradoAún no hay calificaciones

- AvonDocumento34 páginasAvonDanny BermúdezAún no hay calificaciones

- Administracion Del Capital de TrabajoDocumento153 páginasAdministracion Del Capital de TrabajoAlfredo SandovalAún no hay calificaciones

- Administración de La Producción: Unidep en LíneaDocumento27 páginasAdministración de La Producción: Unidep en LíneaKarla MarinAún no hay calificaciones

- Liderazgo y habilidades directivas en la administración de empresasDocumento7 páginasLiderazgo y habilidades directivas en la administración de empresasSergio GutierrezAún no hay calificaciones

- Ventajas y Desventajas de Los MediosDocumento8 páginasVentajas y Desventajas de Los MediosJuan TorresAún no hay calificaciones

- 10 Pasos para Emprender Un Negocio ExitosoDocumento8 páginas10 Pasos para Emprender Un Negocio ExitosoChristian David Gordillo ZamoraAún no hay calificaciones

- Materia: Bus - 415 Derecho EmpresarialDocumento4 páginasMateria: Bus - 415 Derecho EmpresarialmayraAún no hay calificaciones

- Marketing Plan DE GATORADE G2Documento20 páginasMarketing Plan DE GATORADE G2felipeAún no hay calificaciones

- TP Matematica - MarcosDocumento6 páginasTP Matematica - MarcosMarcosAún no hay calificaciones

- Practica # 6: Alarcon Marca Victor Hugo IND 3216 "A"Documento14 páginasPractica # 6: Alarcon Marca Victor Hugo IND 3216 "A"Israel Manfred Condori RochaAún no hay calificaciones

- Ventas A PlazosDocumento9 páginasVentas A PlazosNallely SolarteAún no hay calificaciones

- Actividad 3. Ejercicios de Amortización y Depreciación.Documento13 páginasActividad 3. Ejercicios de Amortización y Depreciación.Ernestina Ramirez MartinezAún no hay calificaciones

- Casos-liquidacion-trabajadoresDocumento13 páginasCasos-liquidacion-trabajadoresVerónica LambertAún no hay calificaciones

- Hacia un Liderazgo ÉticoDocumento85 páginasHacia un Liderazgo ÉticoVerónica LambertAún no hay calificaciones

- M1 L1 InvestigacionDeMercadosDocumento16 páginasM1 L1 InvestigacionDeMercadosLaury Serrano LeonAún no hay calificaciones

- Trabajo de Investigacion 2 Finanzas IiDocumento14 páginasTrabajo de Investigacion 2 Finanzas IiVerónica LambertAún no hay calificaciones

- CORRUPCIONDocumento2 páginasCORRUPCIONVerónica LambertAún no hay calificaciones

- Tarea de MatemáticasDocumento4 páginasTarea de MatemáticasVerónica LambertAún no hay calificaciones

- Ayuno IntermitenteDocumento9 páginasAyuno IntermitenteVerónica LambertAún no hay calificaciones

- Tarea de Motivacion y Liderazgo 28 de Octubre 2018Documento9 páginasTarea de Motivacion y Liderazgo 28 de Octubre 2018Verónica LambertAún no hay calificaciones

- Reporte Creativo de Lectura y Teleclase - OTRO COMPAÑERODocumento12 páginasReporte Creativo de Lectura y Teleclase - OTRO COMPAÑEROVerónica LambertAún no hay calificaciones

- Monografia Big Data - Oscar Eduardo Rodriguez Saldaña PDFDocumento19 páginasMonografia Big Data - Oscar Eduardo Rodriguez Saldaña PDFEliud SilvaAún no hay calificaciones

- PlanificacionDeUtilidades FinanzasI SegDocumento12 páginasPlanificacionDeUtilidades FinanzasI SegVerónica LambertAún no hay calificaciones

- Ponenciasmgb PDFDocumento26 páginasPonenciasmgb PDFElsa ChuquimiaAún no hay calificaciones

- L1M1 DireccionderecursoshumanosDocumento13 páginasL1M1 DireccionderecursoshumanosVerónica LambertAún no hay calificaciones

- L4M2 - Flexibilizacion de Horarios de TrabajoDocumento16 páginasL4M2 - Flexibilizacion de Horarios de TrabajoVerónica LambertAún no hay calificaciones

- M1L2 - Sistemas Integrados de GestionDocumento27 páginasM1L2 - Sistemas Integrados de GestionVerónica LambertAún no hay calificaciones

- Investigacion CualitativaDocumento7 páginasInvestigacion CualitativaAntonio GutierrezAún no hay calificaciones

- L4M2 - Flexibilizacion de Horarios de TrabajoDocumento16 páginasL4M2 - Flexibilizacion de Horarios de TrabajoVerónica LambertAún no hay calificaciones

- L4M2 - Flexibilizacion de Horarios de TrabajoDocumento16 páginasL4M2 - Flexibilizacion de Horarios de TrabajoVerónica LambertAún no hay calificaciones

- Foro 1 Veronica LambertDocumento6 páginasForo 1 Veronica LambertVerónica LambertAún no hay calificaciones

- M1L1 Sistemas de Informacion EmpresarialDocumento16 páginasM1L1 Sistemas de Informacion EmpresarialVerónica LambertAún no hay calificaciones

- Sistemas integrados de gestión: migración de datos, comunicaciones y desarrollos específicosDocumento14 páginasSistemas integrados de gestión: migración de datos, comunicaciones y desarrollos específicosVerónica LambertAún no hay calificaciones

- Estudio Producto-MercadeoDocumento21 páginasEstudio Producto-MercadeoVerónica LambertAún no hay calificaciones

- DescuentoSimpleParte1Documento14 páginasDescuentoSimpleParte1Mery HonorioAún no hay calificaciones

- Caso Practico 1Documento6 páginasCaso Practico 1Paola Rodriguez100% (2)

- Crédito HipotecarioDocumento15 páginasCrédito HipotecarioLuz Zevallos BlancoAún no hay calificaciones

- MullisacaDocumento4 páginasMullisacaKevin LParkAún no hay calificaciones

- Examen Final S8 Mayra PDFDocumento4 páginasExamen Final S8 Mayra PDFLucy CastroAún no hay calificaciones

- Contabilidad Ii Inversion en Bono y Obligacion en BonosDocumento3 páginasContabilidad Ii Inversion en Bono y Obligacion en Bonoskiara callejasAún no hay calificaciones

- Taller 3 Fundamentos de ContabilidadDocumento2 páginasTaller 3 Fundamentos de Contabilidadjulio david casseresAún no hay calificaciones

- Formulario de Solicitud de Credito 2023 1Documento3 páginasFormulario de Solicitud de Credito 2023 1Yuriany PardoAún no hay calificaciones

- Taller Tutoria Semana 5 Sistema de AmortizacionDocumento6 páginasTaller Tutoria Semana 5 Sistema de AmortizacionJUAN FLOREZAún no hay calificaciones

- Valorización EXAMENDocumento12 páginasValorización EXAMENhugoAún no hay calificaciones

- Microsoft Word - Ejercicios Complementarios HTDocumento3 páginasMicrosoft Word - Ejercicios Complementarios HTGerman MangarelliAún no hay calificaciones

- Reestructuración Patrimonial EspecialDocumento33 páginasReestructuración Patrimonial EspecialEduardo SALAZAR BarretoAún no hay calificaciones

- Estructura de CapitalDocumento35 páginasEstructura de CapitalCristian Reyes100% (1)

- Entrega Previa 1 C. Pasivos y PatrimonioDocumento13 páginasEntrega Previa 1 C. Pasivos y Patrimonioluisa100% (1)

- Derecho Mercantil: Acción cambiaria, caducidad y prescripciónDocumento7 páginasDerecho Mercantil: Acción cambiaria, caducidad y prescripciónJ Danisu Hernandez JuarezAún no hay calificaciones

- Unidad 1 - Actividad 2 Grupo 9 PDFDocumento18 páginasUnidad 1 - Actividad 2 Grupo 9 PDFDe La Tribu NipiAún no hay calificaciones

- Udep Gestión Financiera Empresarial 1ra Semana 2023 IIDocumento17 páginasUdep Gestión Financiera Empresarial 1ra Semana 2023 IIOmar Romero MurguiaAún no hay calificaciones

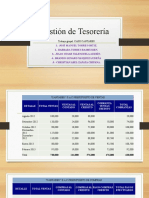

- Gestion Tesoreria Caso CantaresDocumento11 páginasGestion Tesoreria Caso CantaresBrando Vasquez LudeñaAún no hay calificaciones

- Flujo de Efectivo ProyectadoDocumento4 páginasFlujo de Efectivo ProyectadoTomas Minor77Aún no hay calificaciones

- Eje 4 Taller Tablas de Amortizacion Informatica - EJE 4Documento8 páginasEje 4 Taller Tablas de Amortizacion Informatica - EJE 4Yelvis ConradoAún no hay calificaciones

- Actividad 5 Interes CompuestoDocumento6 páginasActividad 5 Interes CompuestoYeison GarciaAún no hay calificaciones

- Deberes de La Unidad I 1.1Documento2 páginasDeberes de La Unidad I 1.1Nairb PaulAún no hay calificaciones

- Solucionario Ejercicios de RentasDocumento6 páginasSolucionario Ejercicios de RentasRICHARD MICHAEL ROJAS SALDA�AAún no hay calificaciones

- Entrega 1 Escenario 3 Pasivos y PatrimonioDocumento19 páginasEntrega 1 Escenario 3 Pasivos y PatrimonioOsneider LopezAún no hay calificaciones