También podría gustarte

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Dictame de Auditoria COFASADocumento1 páginaDictame de Auditoria COFASAFreddy Hernandez Noguera100% (6)

- Programas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesCalificación: 5 de 5 estrellas5/5 (1)

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Caso Practico NiasDocumento4 páginasCaso Practico NiasKike Gonzalez20% (5)

- Formatos de DictamenDocumento6 páginasFormatos de DictamenGarcia De Leon Esperanza67% (3)

- Ejemplo Nia 510Documento2 páginasEjemplo Nia 510Laura PinedaAún no hay calificaciones

- Ejemplo de Nia 700Documento4 páginasEjemplo de Nia 700Chesterton Quispe Del Castillo100% (1)

- Modelo Carta Encargo AuditoríaDocumento5 páginasModelo Carta Encargo AuditoríaOscar Murcia100% (1)

- Ejemplo de Informe NIA 800 para BancoDocumento1 páginaEjemplo de Informe NIA 800 para BancoauralejandraAún no hay calificaciones

- Informe de Auditoria Marco de CumplimientoDocumento2 páginasInforme de Auditoria Marco de CumplimientoJoshexito RodasAún no hay calificaciones

- DICTAMEN Elementos Básicos - Tipos de Dictamen y ModeloDocumento5 páginasDICTAMEN Elementos Básicos - Tipos de Dictamen y ModeloFrancisca OnishiAún no hay calificaciones

- Informe de Los Auditores Nia 505Documento2 páginasInforme de Los Auditores Nia 505Leslie Johana Hernández TobarAún no hay calificaciones

- Ejemplo de Dictamen de Una Auditoría de GrupoDocumento57 páginasEjemplo de Dictamen de Una Auditoría de GrupoNes Jadiel AlmanzaAún no hay calificaciones

- Unidad 2 Primera ParteDocumento3 páginasUnidad 2 Primera Partesandra almonteAún no hay calificaciones

- Tarea 5 Cuadros Comparativos Informes Equipo 4Documento45 páginasTarea 5 Cuadros Comparativos Informes Equipo 4jessica0% (1)

- Dictamen de Los Auditores Independientes EjemplosDocumento5 páginasDictamen de Los Auditores Independientes EjemplosLeonel CarreraAún no hay calificaciones

- Informe de AuditoriaDocumento3 páginasInforme de AuditoriaGABYAún no hay calificaciones

- Dictamen LimpioDocumento6 páginasDictamen LimpioDulce Maria VasquezAún no hay calificaciones

- Ejemplos de Informe de AuditoriaDocumento4 páginasEjemplos de Informe de AuditoriaLeonardoAún no hay calificaciones

- Dictamen COFASADocumento3 páginasDictamen COFASASalvador Montoya100% (1)

- Dictamen de Los Auditores IndependientesDocumento8 páginasDictamen de Los Auditores IndependientesDOUGLASSOLIS0% (1)

- Ejemplos de DictamenesDocumento29 páginasEjemplos de DictamenesAlejandrina AguilarAún no hay calificaciones

- Informe de Auditoría IndependienteDocumento3 páginasInforme de Auditoría IndependienteWilberth Jesus Ay DzibAún no hay calificaciones

- Dicatemen LaiveDocumento3 páginasDicatemen LaiveCristhian PaccoAún no hay calificaciones

- Dictamen de AuditoriaDocumento4 páginasDictamen de AuditoriaNadia QvdoAún no hay calificaciones

- Ejemplos de DictamenDocumento15 páginasEjemplos de DictamenLuis CotoAún no hay calificaciones

- Informe de Auditoria Marco de Imagen FielDocumento2 páginasInforme de Auditoria Marco de Imagen FielJoshexito RodasAún no hay calificaciones

- Dictamen AuditoriaaDocumento3 páginasDictamen AuditoriaaMarthin PinargoteAún no hay calificaciones

- DICTAMENDocumento2 páginasDICTAMENREBECA CASTILLO CAZARESAún no hay calificaciones

- Modelo Opinión Sin SalvedadesDocumento2 páginasModelo Opinión Sin SalvedadesZeta100% (1)

- Dictamen de Los Auditores IndependientesDocumento2 páginasDictamen de Los Auditores IndependientesHugo Huamaní InfantasAún no hay calificaciones

- Industrias Del Envase SDocumento4 páginasIndustrias Del Envase SEsthefany HHanccoAún no hay calificaciones

- INFORME DE AUDITORÍA MorganDocumento2 páginasINFORME DE AUDITORÍA MorganLennys NuñezAún no hay calificaciones

- C) NIA 705 OPINION CON SALVEDADES (LIMITACION EN EL ALCANCE)Documento2 páginasC) NIA 705 OPINION CON SALVEDADES (LIMITACION EN EL ALCANCE)Miguel HernándezAún no hay calificaciones

- Dictamen DRDocumento2 páginasDictamen DRCarilyn polanco hichezAún no hay calificaciones

- Informe Gerencial de AuditoriaDocumento4 páginasInforme Gerencial de AuditoriaemmanuelAún no hay calificaciones

- Auditoria Formato Aceptado Colegio Estados Financieros Comercial Los Chevere 31, C.A.Documento1 páginaAuditoria Formato Aceptado Colegio Estados Financieros Comercial Los Chevere 31, C.A.liz luzonAún no hay calificaciones

- Dictamen de AuditoríaDocumento2 páginasDictamen de AuditoríaJCinco TinocoAún no hay calificaciones

- Ejemplo de NIAS 800Documento9 páginasEjemplo de NIAS 800Anonymous T4PsX6750% (2)

- Informe de AuditoriaDocumento4 páginasInforme de AuditoriaAntonio Cumes100% (1)

- 9 - Informe de Auditoria Cuando El Auditor Del Periodo Actual Es Diferente Al Del Periodo AnteriorDocumento5 páginas9 - Informe de Auditoria Cuando El Auditor Del Periodo Actual Es Diferente Al Del Periodo AnteriorHumberto Estuardo YocAún no hay calificaciones

- Recopilación de Ejemplos de Informes A Discutir Por El CPNPADocumento107 páginasRecopilación de Ejemplos de Informes A Discutir Por El CPNPANaileth CastilloAún no hay calificaciones

- Salvedades Eljuri HatariDocumento5 páginasSalvedades Eljuri HataridamarisAún no hay calificaciones

- Modelos de InformesDocumento17 páginasModelos de InformesNahomy Vasquez0% (1)

- Mod. Informe de Auditoria Cuando El Auditor Del Periodo Actual Es Diferente Al Del Periodo AnteriorDocumento5 páginasMod. Informe de Auditoria Cuando El Auditor Del Periodo Actual Es Diferente Al Del Periodo AnteriorKevin VillarAún no hay calificaciones

- Dictamen de AuditoriaDocumento5 páginasDictamen de AuditoriaRicky Nuñez VillenaAún no hay calificaciones

- Ejemplo de Informes Adaptados A BoliviaDocumento28 páginasEjemplo de Informes Adaptados A BoliviaChristian Cahuana Riveros0% (1)

- 1 - Informe de Auditoría Opinion No ModificadaDocumento6 páginas1 - Informe de Auditoría Opinion No ModificadasharonAún no hay calificaciones

- Informes de AuditoriaDocumento6 páginasInformes de AuditoriagenesisgalavizAún no hay calificaciones

- Ensayo AuditoriaDocumento8 páginasEnsayo AuditoriaHeydi MendozaAún no hay calificaciones

- U5 A4 Dictamen-KristellDocumento5 páginasU5 A4 Dictamen-KristellKristell Martínez MandujanoAún no hay calificaciones

- Modelo de Informe Del Auditor de Acuerdo A Las Normas Internacionales de Auditoría NIAs Estados Financieros Comparativos 1Documento2 páginasModelo de Informe Del Auditor de Acuerdo A Las Normas Internacionales de Auditoría NIAs Estados Financieros Comparativos 1JuanDíazAún no hay calificaciones

- A) NIA 700 OPINION LIMPIADocumento2 páginasA) NIA 700 OPINION LIMPIAMiguel HernándezAún no hay calificaciones

- Memorándum de La PlaneaciónDocumento8 páginasMemorándum de La PlaneaciónNat LemusAún no hay calificaciones

- NIA 800 - 805 - 810 y NITR 2400 - 2410Documento9 páginasNIA 800 - 805 - 810 y NITR 2400 - 2410YEINER ENRIQUE BRAVO MIRANDAAún no hay calificaciones

- Dictamen de AuditoriaDocumento2 páginasDictamen de AuditoriaMauricio Mario Huaman ChoqqueAún no hay calificaciones

- Nia 800Documento5 páginasNia 800ANGELICA MARIA MONZON DONISAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAún no hay calificaciones

- Mensaje NiñaDocumento2 páginasMensaje NiñaElmmerMoralesAún no hay calificaciones

- Plan BImestral Matematica 5to. 2023Documento2 páginasPlan BImestral Matematica 5to. 2023ElmmerMoralesAún no hay calificaciones

- NIC 17 ArrendamientosDocumento22 páginasNIC 17 ArrendamientosElmmerMoralesAún no hay calificaciones

- 02 Alberto Vides Nia 600Documento4 páginas02 Alberto Vides Nia 600ElmmerMoralesAún no hay calificaciones

- Caso Practico Grupo A-2 NIC 16 (Comentarios)Documento8 páginasCaso Practico Grupo A-2 NIC 16 (Comentarios)ElmmerMoralesAún no hay calificaciones

- 01 - NIC 2 Inventarios MA - Con Respuestas y Correciones ABG 05.12.2020Documento77 páginas01 - NIC 2 Inventarios MA - Con Respuestas y Correciones ABG 05.12.2020ElmmerMoralesAún no hay calificaciones

- Carta de CompromisoDocumento1 páginaCarta de CompromisoElmmerMoralesAún no hay calificaciones

- USACNULL1954Documento1 páginaUSACNULL1954ElmmerMoralesAún no hay calificaciones

- HuehuetenangoDocumento1 páginaHuehuetenangoElmmerMoralesAún no hay calificaciones

- Privados Facultad de Ciencias Económicas 2021Documento2 páginasPrivados Facultad de Ciencias Económicas 2021ElmmerMoralesAún no hay calificaciones

- Razones Financieras IDocumento14 páginasRazones Financieras IElmmerMoralesAún no hay calificaciones

- Mate-Inebac - Final-Actividad 7Documento4 páginasMate-Inebac - Final-Actividad 7ElmmerMoralesAún no hay calificaciones

- Presentación NIC 10, Hechos Que Requieren AjusteDocumento10 páginasPresentación NIC 10, Hechos Que Requieren AjusteElmmerMoralesAún no hay calificaciones

- Mercado Internacional Parcial ITMDocumento14 páginasMercado Internacional Parcial ITMSebastián Jaramillo MiraAún no hay calificaciones

- Acta Constitutiva de Ascensores y Servicio SancorDocumento7 páginasActa Constitutiva de Ascensores y Servicio SancorMiguel Angel CordovaAún no hay calificaciones

- Actividad # 5 Propuesta Bienes y ServiciosDocumento4 páginasActividad # 5 Propuesta Bienes y ServiciosElkin Leonardo MALDONADO SIERRAAún no hay calificaciones

- Cuenta 32Documento3 páginasCuenta 32Milthon M. Ochoa0% (1)

- UNIDAD I - TEMA 3-Adquisicion de Bienes y ServiciosDocumento44 páginasUNIDAD I - TEMA 3-Adquisicion de Bienes y ServiciosrosselynAún no hay calificaciones

- Reclutamiento 2.0, 3.0, 4.0Documento3 páginasReclutamiento 2.0, 3.0, 4.0lourdesAún no hay calificaciones

- Guia N°1 Atención Clientes RetailDocumento8 páginasGuia N°1 Atención Clientes Retailalex Dario Velásquez SimancaAún no hay calificaciones

- Plan Estrategico Besmae 2Documento48 páginasPlan Estrategico Besmae 2Diana GomezAún no hay calificaciones

- Logistica CuestionarioDocumento18 páginasLogistica CuestionarioOmar TrespalaciosAún no hay calificaciones

- Mapa Conceptual Unidad 4 Estudio FinancieroDocumento2 páginasMapa Conceptual Unidad 4 Estudio FinancieroAdrian Medellin50% (2)

- Dossier RRHH PDFDocumento14 páginasDossier RRHH PDFFranklin SolanoAún no hay calificaciones

- Fase 1. Realizar Informe de Estudio de MercadoDocumento26 páginasFase 1. Realizar Informe de Estudio de MercadoLaura Ropero100% (1)

- S01.s1. - Estructura Proyecto Taller de Programación WebDocumento4 páginasS01.s1. - Estructura Proyecto Taller de Programación WebSebastian Soto ArevaloAún no hay calificaciones

- Rol de La Aduana en La Facilitación Del ComercioDocumento35 páginasRol de La Aduana en La Facilitación Del ComercioJimy IliasAún no hay calificaciones

- Trabajo NIIF-para-pymes 2015 PPEDocumento17 páginasTrabajo NIIF-para-pymes 2015 PPEJessica ErazoAún no hay calificaciones

- Contenidos Unidad 2 Plan de NegociosDocumento45 páginasContenidos Unidad 2 Plan de NegociosCAROLINE ANDREA50% (6)

- Reglamento Interno - Asohuecamp - Campo EmprendeDocumento37 páginasReglamento Interno - Asohuecamp - Campo EmprendeSERMACO DG S.A.SAún no hay calificaciones

- El Perfeccionamiento Del Contrato de Compraventa Internacional en El Marco de Lo Dispuesto en La Convención de VienaDocumento24 páginasEl Perfeccionamiento Del Contrato de Compraventa Internacional en El Marco de Lo Dispuesto en La Convención de VienaDaniel Alejandro HermidaAún no hay calificaciones

- Ejercicio ContaDocumento2 páginasEjercicio ContaJuan Carlos Calizaya LeigueAún no hay calificaciones

- Ensayo, Planes de Gestión en La Gerencia de ProyectosDocumento4 páginasEnsayo, Planes de Gestión en La Gerencia de ProyectosAlejandroAún no hay calificaciones

- Constitucion de Sociedad ColectivaDocumento9 páginasConstitucion de Sociedad ColectivaAna Torres PerezAún no hay calificaciones

- Cuestionario KekoDocumento4 páginasCuestionario KekoLongoria KazandraAún no hay calificaciones

- Plan de Negocio-Playa de ChatumaDocumento90 páginasPlan de Negocio-Playa de ChatumaSilvix Carranza100% (1)

- Auditoria Iii Propiedad, Planta y Equipos 3 PDFDocumento3 páginasAuditoria Iii Propiedad, Planta y Equipos 3 PDFfrancis cruzAún no hay calificaciones

- QFD FinalDocumento10 páginasQFD FinalSergio Ponce FloresAún no hay calificaciones

- Ev2 Mxar SFMDocumento14 páginasEv2 Mxar SFMXimena AlmanzaAún no hay calificaciones

- Analisis A Los Estados FinancierosDocumento51 páginasAnalisis A Los Estados FinancierosJhoncito Juarez MogollonAún no hay calificaciones

- MBA CXV - TAF Casa Del PernoDocumento17 páginasMBA CXV - TAF Casa Del PernoDavid ChigneAún no hay calificaciones

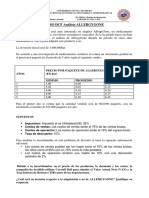

- CASO DCF (Modelos de Simulación)Documento1 páginaCASO DCF (Modelos de Simulación)karlyAún no hay calificaciones