Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Trabajo Final Exposicion Administracion de Empresas

Cargado por

Danae PardaveDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Trabajo Final Exposicion Administracion de Empresas

Cargado por

Danae PardaveCopyright:

Formatos disponibles

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

FACULTAD DE INGENIERIA CIVIL

E.A.P: INGENIERIA CIVIL

ADMINISTRACIÓN DE EMPRESAS

CONSTRUCTORAS

Tema:

Evaluación de gestión de la empresa constructora

MASTER CONSTRUCCION 2015

CURSO: ADMINISTRACION DE EMPRESAS

CONSTRUCTIVAS

DOCENTE: ING. GERARDO HENRY ESPINOZA. S

INTEGRANTES:

-TORRES YANAYACO CRISTHIAN

ANTONY

-DURAN LOPEZ RUBINO

-VELA COLLAZOS, ADLER

CICLO: ix

2020-II

ING.GERARDO HENRY ESPINOZA

1

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

INTRODUCCION

En el trabajo se determina un diagnóstico de la empresa MASTER

CONSTRUCCION que fue creada el 12 de febrero del 2015 con el objetivo de

brindar servicios de primera calidad en las ejecuciones de obras en el mercado

local, nacional.

En la ejecución de nuevos proyectos que permitan maximizar las oportunidades

de desarrollo departamental de una forma integral y con un enfoque a la

preservación del medio ambiente; ofreciendo a nuestros clientes servicios de

excelencia, de acuerdo con las necesidades del usuario, esto a través de una

búsqueda constante de la alta calidad de la mano de la innovación, asimismo

realizando el pertinente estudio y gestión de los proyectos de construcción y

consultoría, diseñando ofertas que cumplan con los requerimientos de calidad,

y la relación costo/beneficio de los clientes.

Se realizará un estudio general referente a la empresa constructora MASTER

CONSTRUCCION, la cual es una empresa fundada en la región Huánuco, con

el objetivo de ejecutar obras de calidad en el ámbito regional y nacional. La

empresa se encuentra en su proceso de crecimiento y desarrollo, dedicada al

ramo de la construcción de Obras, para fines de esta década, MASTER

CONSTRUCCION, quiere ser la empresa constructora líder de Huánuco en

calidad, tecnología y eficiencia en la construcción de todo tipo de Obras Civiles,

trabajando en equipo con la mejor gente para buscar óptimos resultados y el

reconocimiento como tal a nivel regional y nacional.

ING.GERARDO HENRY ESPINOZA

2

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Busca generar un impacto positivo a través d

la ejecución de nuevos proyectos.

OBJETIVOS Ser reconocidos como una empresa líder

departamento de Huánuco

GENERALES

Permitan maximizar las oportunidades de d

departamental de una forma integra

CICLO DE ESTADISTICA EN LOS ULTIMOS 6 MESES

I.1. TIPOS DE CONTRATACION REALIZADO POR LA EMPRESA:

De los proyectos realizados desde el 2015 hasta el 2019, solo 3

proyectos fueron licitados con un sistema de contratación llave en

mano y los demás proyectos fueron ejecutados con el sistema de

contratación a suma alzada

ING.GERARDO HENRY ESPINOZA

3

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

I.2. NATURALEZA DE LA EMPRESA, ORIGEN, LA VISION Y LA

MISION:

VALORES DE

MISION VISION LA

EMPRESA

MISION: la misión de la empresa consiste en presentar a nuestros clientes las

mejores alternativas de proyectos en distintos ámbitos como en arquitectura,

estructuras, diseño y construcción.

VISION: Ser la empresa líder a nivel de la Región en obras de infraestructura de

calidad y cuidando el medio ambiente.

Desarrollando un trabajo profesional, sistemático y con estrictas

medidas de seguridad de manera sostenible cuidando el medio ambiente.

VALORES DE LA EMPRESA:

COMPROMISO: nos comprometemos a brindar seguridad y actuar

de manera transparente en todo proyecto ejecutado así mejorando la calidad de

vida y satisfaciendo a los clientes

PLAZO: nos comprometemos en cumplir el plazo establecido y si se

pudiera se entregará antes del plazo establecido

REGLAMENTO INTERNO: se respetará a cada trabajador, pero al

mismo tiempo se hará cumplir las obligaciones de cada uno y mostrar un buen

desempeño.

ING.GERARDO HENRY ESPINOZA

4

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

EXIGENCIA: Se busca la mayor exigencia de parte de todos los

trabajadores en distintos rangos, para un rendimiento económico y bien

desarrollado mediante la tecnología actual.

CAPÍTULO I: EL ADMINISTRADOR

ORGANIGRAMA ACTUAL. ORGANIGRAMA INICIAL DE LA EMPRESA

GERENTE Alta gerencia

GENERAL

ASESORES Medio gerencia

Administracion Gerencia de

Licitaciones primera

Ingeniera linea

ANÁLISIS SOBRE LAS VENTAJAS DEL ORGANIGRAMA ACTUAL Y

DIAGNOSTICO CRÍTICO.

Ventajas del organigrama actual:

Mantiene una adecuada estructura para áreas administrativas que

sirvan de soporte para cumplir con la misión de la empresa.

Existe un área encargada de la Seguridad y Gestión de Riesgos en

todos los proyectos que lleva a cabo la empresa.

Existe un director de Obras que controla las distintas obras que lleva a

cabo la empresa

Diagnostico crítico:

ING.GERARDO HENRY ESPINOZA

5

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

No se considera en el organigrama un administrador de obra, así como

su cuerpo técnico, por cada obra que ejecuta la empresa.

2.2.1 Descripción de las funciones

Definir planes de trabajo de las áreas de la empresa.

GERENCIA Cumplir y hacer cumplir los reglamentos y normas de procedimientos.

GENERAL

Dirigir el equipo técnico para alcanzar los objetivos del proyecto.

Planificar todos los aspectos del proyecto, identificando actividades a realizar,

GERENCIA DE los recursos a utilizar, plazos y costes previstos.

PROYECTOS

Controlar el cumplimiento de plazos los procesos de licitación.

Elaborar las propuestas técnicas y económicas para concursar en las

DIRECTOR DE licitaciones de obras públicas.

PORYECTOS

2.2.2 Describir las habilidades requeridas

ING.GERARDO HENRY ESPINOZA

6

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Capacidad para actuar con sentido de urgencia cuando se deben tomar

decisiones importantes y/o estratégicas para el negocio.

GERENCIA

GENERAL Tener la capacidad para realizar análisis lógicos, identificar problemas.

Persona muy centrada a conseguir objetivos.

GERENCIA DE Capacidad para liderar y crear equipos de trabajo.

PROYECTOS

Ser buen líder para tomar las riendas del proyecto y saber cómo dirigir. .

DIRECTOR DE Reconocer y solucionar problemas rápidamente.

PORYECTOS

ORGANIGRAMA MATRICIAL

Mejoramiento de los Mejoramiento de los

Servicios Educativos Servicios Educativos GERENTE GENERAL

de la IE N°086 e IE de la IE San Isidro de

N°314 en Yanas y Yanapampa, (Ing. Jhon Barrueto Apac)

Huanzapampa Ticlacayán

GERENTE DE

Residente EJECUCIÓN Y

Residente

SUPERVISIÓN

Juan Carlos García

Jesús Barrueto Apac

Durand (Ing. Joel Luis Guarniz

Flores)

Jefe de Oficina Técnica Jefe de Oficina Técnica

ING.GERARDO

Manuel Basilio Casimiro HENRY ESPINOZA

Busho Durand Gracias 7

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

GERENTE TÉCNICO

(Jose L. Vilca Tolentino)

GERENTE DE COSTOS

Y ADMINISTRACIÓN

(Martin Merlin Soto)

CAPITULO II: ADMINISTRACIÓN INTERNACIONAL,

DIVERSIDAD CULTURAL, TECNOLOGÍA E INTERNET.

DIVERSIDAD CULTURAL

Es la variedad de diferentes culturas dentro de un grupo de personas o una

sociedad.

La diversidad se refleja cuando se hace contrato con clientes o entidades de

diferentes lugares del país o de fuera, esto causa un intercambio intercultural

de ello se puede aprender diferentes técnicas y aplicaciones y formas de hacer

las obras de tal manera que se pueda aplicar a las obras que se realizaran en

la misma localidad, la relación que se pueda dar entre dos o más culturas

puede ser, entre otras, de interculturalidad o multiculturalidad.

Un ejemplo del intercambio cultural ocurrió en el año 2018 en el distrito de La

Unión, provincia de 2 de Mayo, Huánuco, donde se realizó la ceremonia de

ING.GERARDO HENRY ESPINOZA

8

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

suscripción del contrato para la ejecución de la obra de la carretera Huánuco –

la Unión – Huallanca, con la empresa China Railway 20 Bureau Group

Corporation representado por Linhai Wang, el cual estos representantes son

personas de distintas culturas, más específicamente de los países de Asia.

En dicha ceremonia participaron el Presidente de la República, Martín Vizcarra,

el ministro Edmer Trujilo, el director ejecutivo de Provias Nacional, Carlos

Lozada, entre otras autoridades de la locales y de la región Huánuco.

Esta carretera será una vía que permitirá ser una ruta alterna a la Carretera

Central. La obra se ejecutará en 3 tramos, el primero iniciará en la ciudad de

Huánuco y se prolongará hasta el km 150+421 en Huallanca. Luego continúa

en el km 388+200 de la misma ciudad hasta Dv. Antamina en el km 404+808.

En tanto, en la ruta PE – 3NH el corredor empieza en Tingo Chico y finaliza en

el km 69+600 en Antamina, frontera entre la región Huanuco y Anchash.

ANÁLISIS DE INTERESADOS LA EMPRESA

CONSTRUCTORA:MASTER CONSTRUCCION

ING.GERARDO HENRY ESPINOZA

9

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

ING.GERARDO HENRY ESPINOZA

10

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

OBRAS EN LA ACTUALIDAD DE LA EMPRESA

MASTER CONSTRUCCION

CONSTRUCCION DE PISTAS Y

LP N° 006- VEREDAS EN LA CALLE SAN

2019MDSMV/C FRANCISCO Y ACCESO AL GRH S/.299,142.99

S CEMENTERIO EN LA LOCALIDAD DE

CAYRAN, PROVINCIA DE HUANUCO -

HUANUCO

MEJORAMIENTO Y AMPLIACIÓN DE LA

CONTRATO N°

INFRAESTRUCTURA Y EQUIPAMIENTO

078 - 2020 -

DE LOS SERVICIOS DE EDUCACIÓN

MCEB

INICIAL EN LA I.E.I. N° 32601 COÑAICA GRH S/.3’249,159.03

Y LA I.E.I. N° 32577 TIRISHUANCA,

UBICADAS EN EL DISTRITO DE PANAO,

PROVINCIA DE PACHITEA, REGIÓN

HUANUCO

PROCESO NOMBRE DE LA OBRA ENTIDAD MONTO

ING.GERARDO HENRY ESPINOZA

11

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

ADMINISTRACIÓN DE PARTES INTERESADAS

Primer círculo de influencia

PRIMER CIRCULO DE INFLUENCIA

GOBIERNO REGIONAL DE HUANUCO PRONIED

AUTORIDADES PUBLICAS

PRESIDENTE REGIONAL ALCALDE PROVINCIALES

PROPIETARIO/PROVEEDORES

DUEÑO DE LA CONSTRUCTORA MASTER

Proveedores de insumos de construcción

CONSTRUCCION

-

Segundo círculo de influencia

SEGUNDO CIRCULO DE INFLUENCIA

GOBIERNO CENTRAL ENTIDADES PUBLICAS

RIESGOS EMPRESARIALES

Teniendo en cuenta la definición de cultura; es el conjunto de normas y valores implícitos a

un colectivo humano

PRACTICA DE NEGOCIOS

DUEÑO DE LA CONSTRUCTORA MASTER

Proveedores de insumos de construcción

CONSTRUCCION

ING.GERARDO HENRY ESPINOZA

12

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Especialización e Internacionalización:

Aspectos de especialización de la empresa:

Actualmente la empresa viene ejecutando diversos tipos de obras como

saneamiento, obras de protección, edificaciones (palacio municipal, colegios);

de acuerdo a la cantidad de obras ejecutadas el rubro de edificaciones es el

predominante.

i. Sector inmobiliario para viviendas

Analizando el mercado inmobiliario de la ciudad de Huánuco se observa que

actualmente el suelo urbano es escaso existiendo déficit de vivienda en

Huánuco. Por ejemplo, en una casa viven cuatros y hasta cinco familias que

desencadena en un problema social, psicológico por la convivencia de otras

personas extrañas al hogar.

ii. Sector inmobiliario para comercio

Según los datos del Instituto de Estadística e Informática INEI, al mes de

setiembre del 2013, el crecimiento del empleo formal en Moquegua y Huánuco

fue de 10,4% y 10,2%, respectivamente. El empleo formal a nivel nacional

creció 1,9% en setiembre último, respecto a similar mes del año anterior,

acumulando una expansión continua de 46 meses, destacando el dinamismo

laboral en las ciudades de Moquegua y Huánuco.

Huánuco necesita conectividad, está en el cuartil inferior del ranking, a pesar

de que el desarrollo económico es más alto que varias otras ciudades. En el

2009, la Cámara de Comercio e Industria de Huánuco se encargó de medir el

impacto del aniversario de la ciudad. Un 60% de los empresarios encuestados

reportó una notoria mejora: sus ingresos se incrementaron desde 10% hasta

50%. No obstante, más del 60% de empresarios opinó que la falta de

promoción y desarrollo turístico afecta el crecimiento de la región, lo que recae

principalmente en la baja conectividad. El comercio se ha desarrollado de

manera favorable, pero la calidad de vida es aún baja. En todos los

subindicadores de calidad de vida, Huánuco alcanza puntajes bajos.

iii.Desempeño de Empresas Similares en el sector inmobiliario

ING.GERARDO HENRY ESPINOZA

13

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

En la ciudad de Huánuco las empresas inmobiliarias existentes están en plano

desarrollo no se tienen datos estadísticos de la cantidad de departamentos.

Inmobiliaria de la Cooperativa de Ahorro y Crédito san Francisco

• Proyecto Edificio Bolívar.

• Proyecto Los Portales.

a) Sistema económico.

El riesgo económico que se da en los contratos con entidades públicas y

privadas en menor medida, es en el pago de las valorizaciones con un

retraso de 02 meses a más, después de presentada las valorizaciones;

perjudicando a la empresa en el pago a sus proveedores, empleados,

impuestos, dejando malos antecedentes económicos para la empresa

ante las entidades financieras.

b) Lenguas y sutilezas del idioma.

Es necesario conocer y saber de lenguas tales como el quechua el cual

es usado mayormente en las regiones de la sierra así también conocer

las leguas de la región selva tales como el aymara, el jaqaru y el kawki

las cuales son las lenguas mas habladas, donde se ejecutan las obras;

si el personal desconoce de la lengua entonces es necesario que la

empresa contrate los servicios de un traductor preferentemente del lugar

para poder comunicarse con la población beneficiaria y así evitar este

riesgo.

c) Costumbres

Cada población tiene costumbres que son diferentes a los demás, es por

eso que la empresa antes de realizar cualquier intervención se informe

primero de las costumbres de la población. Coordinar con la población y

respetar sus costumbres para evitar conflictos sociales.

ING.GERARDO HENRY ESPINOZA

14

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

La empresa debe coordinar con el personal obrero la mejor forma de

cómo recuperar el tiempo perdido durante la celebración de estas

costumbres.

d) Religión.

La mayoría de obras ejecutadas se da fuera de la ciudad, los pobladores

practican diferentes creencias, es necesario que la empresa se informe

primero a cerca de estos ritos religiosos y no interrumpir en su

desarrollo.

e) Relaciones comunitarias, sociales, con los medios.

La empresa antes y durante la intervención en la zona del proyecto de

contar con un profesional afín en sociología para que realice las charlas

de sensibilización a la población beneficiaria y así evitar conflictos

sociales por falta de comunicación oportuna.

4.3 Especialización e Internacionalización:

Aspectos de especialización de la empresa:

Actualmente la empresa viene ejecutando diversos tipos de obras como

saneamiento, obras de protección, edificaciones (palacio municipal,

colegios); de acuerdo a la cantidad de obras ejecutadas el rubro de

edificaciones es el predominante.

i. Sector inmobiliario para viviendas

Analizando el mercado inmobiliario de la ciudad de Huánuco se observa que

actualmente el suelo urbano es escaso existiendo déficit de vivienda en

Huánuco. Por ejemplo, en una casa viven cuatros y hasta cinco familias que

desencadena en un problema social, psicológico por la convivencia de otras

personas extrañas al hogar.

ING.GERARDO HENRY ESPINOZA

15

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

ii. Sector inmobiliario para comercio

Huánuco necesita conectividad, está en el cuartil inferior del ranking, a pesar

de que el desarrollo económico es más alto que varias otras ciudades. En el

2009, la Cámara de Comercio e Industria de Huánuco se encargó de medir

el impacto del aniversario de la ciudad. Un 60% de los empresarios

encuestados reportó una notoria mejora: sus ingresos se incrementaron

desde 10% hasta 50%. No obstante, más del 60% de empresarios opinó que

la falta de promoción y desarrollo turístico afecta el crecimiento de la región,

lo que recae principalmente en la baja conectividad. El comercio se ha

desarrollado de manera favorable, pero la calidad de vida es aún baja. En

todos los subindicadores de calidad de vida, Huánuco alcanza puntajes

bajos.

Desempeño de Empresas Similares en el sector inmobiliario

En la ciudad de Huánuco las empresas inmobiliarias existentes están en

plano desarrollo no se tienen datos estadísticos de la cantidad de

departamentos.

Estrategia de Posicionamiento de la Empresa Constructora: La

Constructora MASTER CONSTRUCCION A la fecha no se han innovados

métodos de expansión al Internacional. Ya que se están centrando más a los

proyectos de ejecución a nivel regional y nacional, perfeccionando y

ganando experiencia, para posteriormente abrirse a nuevos proyectos.

La internacionalización aparece como una necesidad apremiante. Sin

embargo hay que hacer éste es un proceso difícil, complejo y costoso, que

incluso puede perjudicar a la empresa , si no realiza previamente un análisis

estratégico serio y riguroso antes de una decisión.

Para su internacionalización La Constructora MASTER CONSTRUCCION.

debe adoptar las condiciones que impone el mercado y con las

ING.GERARDO HENRY ESPINOZA

16

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

posibilidades, siempre limitadas, de una organización que actúa en

condiciones inciertas.es preciso reconocer que intervienen factores que

están gobernados por una secuencia manifiestamente acumulativa.

TIC: Basado en la empresa, realizaremos las siguientes acciones:

a) Diagnóstico situacional

Actualmente la empresa utiliza las siguientes tecnologías de la

información y comunicación TIC

• El área contable

Software Microsoft office (hojas excel, Word).

Software PDT, para declarar ante la SUNAT

Internet, para realizar la contabilidad ante la SUNAT

• El área de logística

Software Microsoft office (hojas excel,

Word)

Internet, para realizar cotizaciones en el mercado

• El área de Ingeniería

Software Microsoft office

(hojas excel, Word, Ms

Project) Software de

presupuestos S10 Software

Autocad.

Internet, para realizar transmisión de datos y buscar

información con respecto a los procesos de ingeniería

de las obras.

b) Propuestas de mejora en dichas plataformas

• Implementar una plataforma privada de

comunicaciones gratuita entre los usuarios de la

empresa.

• Implementar la compra de los softwares en uso

Microsoft office (hojas excel, Word, Ms Project),

ING.GERARDO HENRY ESPINOZA

17

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Presupuestos S10, Autocad a nivel corporativo,

estos traen más beneficios a la empresa.

CAPITULO III:

3.1. ETICA Y RESPONSABILIDAD SOCIAL

Experto en temas de contrataciones con el Estado, Víctor Hugo Quijada,

cuestionó también la vulnerabilidad y “flexibilidad” de la normatividad

vigente, en relación a la corrupción, respecto al tema de contratación de

obras públicas.

4 de julio 2019.- La contratación pública de obras de infraestructura en el Perú

se ha manejado, y se maneja, mediante un esquema de corrupción política y

legal desarrollado por las grandes empresas, consorcios y proveedores

nacionales e internacionales, manifestó el experto en temas de contrataciones

con el Estado, Víctor Hugo Quijada.

Hay que la mayoría de temas de corrupción se ha dado por la ley de

concesiones privadas. Se han visto concesiones que han sido manejadas

generalmente por el ´Club de la Construcción´, y por Odebrecht y OAS, que

están investigados y procesados por el caso Lava Jato”

Tal es el caso de las investigaciones preliminares señalan que en 2009 el

entonces presidente Alan García Pérez se reunió con el representante

ING.GERARDO HENRY ESPINOZA

18

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

de Odebrecht en Perú, Jorge Barata, para negociar un acuerdo sobre el

proyecto de construcción del Tren Eléctrico de Lima.

3.1.2 CASOS EN DONDE SE PODRIA DAR LA CORRUPCION

a) Procesos de Selección para la ejecución de proyectos:

en estos procesos de selección se ha determinado a un postor, lo cual hay

posibilidades o hechos más comunes de corrupción en el sector de La

construcción.

b) Obras Ejecutadas por Administración Directa.

La ejecución de obras por administración directa, se constituye un

mecanismo de alto riesgo de corrupción, siendo que la decisión de aplicar

esta modalidad, en la práctica no depende si la entidad cuenta o no con la

capacidad Técnica y operativa2 si no que respondería a criterios alejados de

este concepto.

3.1.3 MEDIDAS DE MITIGACION FRENTE A LOS DOS CASOS

a) De los Procesos de Selección para la ejecución de proyectos

El artículo 3 de la Ley de Contrataciones del Estado, delimita el

ámbito de aplicación de la normativa de contrataciones del Estado,

teniendo en consideración dos criterios: uno subjetivo, referido a los

sujetos que deben adecuar sus actuaciones a las disposiciones de

dicha normativa

El Plan Anual de Contrataciones también constituye un instrumento

de gestión para planificar, ejecutar y evaluar las contrataciones.

Medidas Correctivas:

ING.GERARDO HENRY ESPINOZA

19

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Realizar auditoria para fortalecer la necesidad de la especialización

técnica de auditores gubernamentales especialistas en compras

públicas.

3.1.4 NUESTRA CARTA ETICA

“Estamos convencidos de que operar conforme a los principios

éticos y esforzarnos por hacer las cosas bien son aspectos vitales

para nuestro éxito”

La ética y el carácter están estrechamente relacionados. Los

valores morales son esenciales para que la ética se desarrolle a

una edad temprana y pueden ser instrumentos para construir el

carácter.

3.1.5 Responsabilidad Social Empresarial (RSE):

ING.GERARDO HENRY ESPINOZA

20

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Mejora de los productos y/o procesos de producción,

Mayor motivación y fidelidad de los trabajadores, lo cual aumenta

su creatividad e innovación.

Mejor imagen pública, debido a premios y/o a un mayor

conocimiento de la empresa en la comunidad.

Mejor posición en el mercado laboral y mejor interrelación con otros socios

empresariales y autoridades, mejor acceso a las ayudas públicas gracias a la

mejor imagen de la empresa.

3.1.6 Funciones tradicionales de la Administración

En una empresa o área de gestión pública se deben describir los aspectos más

importantes de los siguientes tipos de funciones.

Planificación:

Es la fase en la cual se determina anticipadamente que es lo que se va a

hacer, esto incluye el establecimiento de objetivos, programas, políticas y

procedimientos.

Objetivo:

ING.GERARDO HENRY ESPINOZA

21

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Es la razón de ser de la empresa, esto es, lo que se propone alcanzar

Los Programas:

Son los planes que se deben realizar en un tiempo determinado para lograr el

objetivo propuesto

Las Políticas:

Son las normas en las cuales deben estar encuadradas las actividades para

alcanzar el objetivo.

Los Procedimientos:

Son las guías o formas de acción que nos dicen de qué forma se deben realizar

las actividades

Organización:

Es la etapa en la cual se fijan las funciones y las relaciones de autoridad y

responsabilidad entre las diferentes personas de una empresa.

Razones Para Organizar:

Existen dos razones fundamentales por las cuales es conveniente organizar:

1- Hay una gran cantidad de cosas que no puede realizarlas una sola

persona y por lo tanto debe unirse con otros para ejecutarlas.

2- Para aprovechar los beneficios que trae la división del trabajo.

Dirección:

Esta fase del proceso de administración, hace referencia a la forma como se

imparten las órdenes o instrucciones a las personas de la empresa y se explica

qué es lo que debe hacerse.

Control:

Este proceso consiste en verificar si los resultados obtenidos son iguales o

parecidos a los planes presentados, y permite básicamente avisar en forma

ING.GERARDO HENRY ESPINOZA

22

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

oportuna si algo está fallando y además si resulta eficaz en el uso de los

recursos

También podemos decir que el control consiste en la medición y corrección de

la ejecución con base en las metas establecidas, compara lo realizado con lo

planeado y exige cuentas de las tareas y actividades asumidas.

Como proceso que es el control, lo podemos dividir en:

Establecimiento de patrones de comparación en puntos estratégicos.

Medición de lo realizado.

Comparación de lo que se ha realizado con lo que se ha planeado.

Corrección de las fallas encontradas.

ING.GERARDO HENRY ESPINOZA

23

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

CAPITULO IV: CALIDAD Y SISTEMAS INTEGRADOS DE

GESTIÓN

MASTER CONSTRUCCION 2015

ACTORES IDENTIFICADOS

La EMPRESA CONSTRUCTORA MASTER CONSTRUCCION 2015

considero dentro de sus actores primordiales los siguientes:

EMPRESA

MASTER

CONSTRUCCION

CLIENTES: Gobierno Regional ENTORNO:

EMPLEADOS:

de Huánuco, Pequeñas y

grandes empresas de la Participación de la

Una justa

región. población con

remuneración por sus

mano d obra al

servicios

Entrega de Proyectos servicio d la

profesionales.

con todos los servicios empresa.

Beneficios de parte de

de calidad estipulados. Con respeto hacia el

la empresa.

Con objetivos medio ambiente.

generales por el bien Aportando a los

de nuestra sociedad.

ING.GERARDO HENRY ESPINOZA

24

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

SE REQUIERE LOS ASPECTOS CONSIDERADOS POR LA EMPRESA

MASTER CONSTRUCCION, PARA LA ENTREGA DE CALIDAD

LA EMPRESA MASTER CONSTRUCCION, busca en todos los aspectos

considerar un trabajo de calidad,. Por ello se busca:

Mejorar nuestro “producto” interesándonos solo en el ámbito

constructivo.

Toda mejora será solo por el proyecto.

La calidad es vista como un procedimiento técnico.

LOS ASPECTOS QUE INCREMENTARÍAN EL NIVEL DE CALIDAD

Para considerar un servicio de calidad la EMPRESA MASTER

CONSTRUCCION., ha intentado siempre ponerse desde la perspectiva del

cliente.

Las actividades que se incorporan a la función de calidad para lograr este

propósito son:

- El establecimiento de un ciclo periódico de panificación, control y mejora de

la calidad.

- Formalización y estandarización de los procesos, así como su

documentación.

- La seguridad y la prevención de riesgos laborales.

- La auditoría del sistema de calidad

UTILIZAR DOS HERRAMIENTAS ESTADÍSTICAS O

METODOLÓGICAS PARA EXPLICAR UNA ACCIÓN DE MEJORA DE

LA CALIDAD.

La EMPRESA MASTER CONSTRUCCION, ha buscado siempre de una

manera u otra la organización en todos los sentidos., dando seguimiento a

todo proceso de ejecución o elaboración de expedientes.

ING.GERARDO HENRY ESPINOZA

25

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Al fin que la empresa tenga un orden estrictamente basado en la

responsabilidad y la capacidad de resolver problemas cuando sea

necesario.

CAPACITACIONES

CITACIONES

SE REALIZA

MANO DE OBRA

DIRIGENTES

PRODUCTIVIDAD EN LA

BUENOS RESULTADOS

EMPRESA

COORDINACION EN

FALTA DE CONTROL

ENTREGAS

DE CALIDAD

METODOS FALTA DE MATERIALES

También se puede apreciar el flujo grama como ayuda en las diversas

actividades constructivas o en otras formas de trabajo. La empresa busca dar

seguimiento a todo el proceso para evitar errores.

ACTIVIDADES RECOMENDADAS DEL SISTEMA DE GESTION DE

CALIDAD EN MEDIO AMBIENTE DE LA EMPRESA:

La EMPRESA MASTER CONSTRUCCION, integra a la política y valores de la

empresa la Gestión ambiental y seguridad, utilizando criterios

medioambientales en los procesos de planificación y toma de decisiones

(debidamente documentado).

Utilizar racionalmente los recursos y reducir la producción de residuos,

emisiones, vertidos e impactos ambientales, mediante la aplicación de

programas de mejora continua y el establecimiento de objetivos y metas

medioambientales, haciendo que las instalaciones y actividades sean

cada día más respetuosas con el entorno.

Mantener un control permanente del cumplimiento normativo y

reglamentario, así como la revisión periódica del Comportamiento

ING.GERARDO HENRY ESPINOZA

26

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Medioambiental y de la seguridad de las instalaciones, por parte del

especialista ambiental de la empresa, comunicando los resultados

obtenidos, al ingeniero residente y a la Gerencia de mando medio.

Cumplimiento efectivo de las actividades de mitigación de impacto

ambiental dadas en los expedientes técnicos de los proyectos.

Fomentar el uso racional y el ahorro de energía entre los usuarios y la

sociedad en general.

La empresa siempre busca mantenerse en armonía con el medio ambiente

evitando daños extremos o perdidas mayores.

CAPITULO V: OBLIGACIONES TRIBUTARIAS

Para su escenario de análisis, sea un proyecto, una empresa o un área de

gestión pública, responda el siguiente cuestionario:

5.1 PROPONER UNA ORIENTACIÓN TRIBUTARIA QUE LE AYUDE A

MEJORAR LA COMPETITIVIDAD DE SU ESCENARIO DE ANÁLISIS

Al ser una empresa nueva y pequeña se está tratando de reconocer y plantear

un sistema de Defensa, Tributario, legal, laboral y contable con profesionales

especializados en cada área, de manera que si en algún momento necesiten

afrontar reclamos, conciliaciones y arbitrajes puedan estar preparados.

5.2 OBRAS POR IMPUESTOS

Mejoramiento de los Servicios Educativos de la IE villa el salvador Juan

Velasco Alvarado JUSTIFICACION DEL PROYECTO

Planteamiento del Problema:

Población escolar de la I.E. Juan Velasco Alvarado, inadecuadamente

atendida.

Beneficiarios Directos:

Número de los Beneficiarios Directos 83 (N° de alumnos)

Característica de los Beneficiarios

ING.GERARDO HENRY ESPINOZA

27

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

La IE primaria Nro 607143, Juan Velasco Alvarado, se encuentra ubicada en el

en villa salvador , distrito de villa el salvador , Provincia y Región . Pertenece a

la UGEL lima, con un aproximado de 83 alumnos, docentes y secciones. Sus

instalaciones no se encuentran apts de uso para alumnos ni docentes. En este

centro estudian todos los niños de la zona que es rural, dichas poblaciones son

de familias de bajos recursos de familias con bajos ingresos y dedicadas a

actividades económicas agrícolas, el resto de alumnos son netamente de la

ciudad con familias de procedencia urbana las cuales son de medianos

recursos económicos dedicados a actividades básicamente de servicios.

Objetivo del Proyecto de Inversión Pública

Alumnos de la I.E. Juan Velasco Alvarado adecuadamente atendida.

Mejoramiento de los Servicios Educativos de la IE N°086 e IE N°314 en

Yanas y Huanzapampa

JUSTIFICACION DEL PROYECTO

Planteamiento del Problema:

Población escolar de la I.E. N° 086 e I.E. N° 314 en Yanas y Huanzapampa

Beneficiarios Directos:

Número de los Beneficiarios Directos 80 (N° de alumnos)

Característica de los Beneficiarios

Las I.E. inicial N° 086 e I.E. N° 314 en Yanas y Huanzapampa, ambas ubicada

en la provincia de Dos de Mayo del departamento de Huánuco, En estos

centros estudian todos los niños de la zona que es rural, dichas poblaciones

son de familias de bajos recursos de familias con bajos ingresos y dedicadas a

actividades económicas agrícolas, el resto de alumnos son netamente de la

ciudad con familias de procedencia urbana las cuales son de medianos

recursos económicos dedicados a actividades básicamente de servicios.

Objetivo del Proyecto de Inversión Pública

Alumnos de la I.E. N° 086 e I.E. N° 314 en Yanas y Huanzapampa

ING.GERARDO HENRY ESPINOZA

28

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

La Ley de Obras por Impuesto es un mecanismo que le da la oportunidad a la

empresa privada, de ejecutar Obras de infraestructura Pública y el monto de

inversión del proyecto, se le descuenta de su impuesto a la renta, así se

contribuye a adelantar el impacto de obras de inversión de los gobiernos

locales y regionales.

Las obras por impuesto son aquellas que se realizan con recursos que de

todas maneras va a legar a la municipalidad y se da por resultados, para la

solución de conflictos Sociales en el Perú, las experiencias se tienen con tres

proyectos terminados.

Que genera a las todas las empresas tener mayor relación con todos sus

grupos de interés.

Esta ley les adelanta recursos financieros que les son descontados en varios

años luego de entregada la Obra y les simplifica procedimiento para ejecutar

obras y dinamiza la economía local, con eso se controla los gastos de ingresos

que hay por los impuestos.

A la empresa privada les ayuda a mejorar su imagen en sus programas de

responsabilidad Social e Imagen corporativa.

Vincula impuestos con obras de impacto social y Acelera obra que puede

elevar la imagen local con la nuestra.

5.3 DESCRIBIR LOS PASOS A SEGUIR PARA MATERIALIZAR AMBOS

TÓPICOS

Obras por Impuestos Pasos básicos del proceso para los Gobiernos

Regionales, Gobiernos Locales y Universidades Públicas La aplicación de la

Ley de Obras por Impuestos se inicia cuando el Concejo Municipal o Consejo

Regional o Consejo Universitario aprueba, mediante acuerdo, sus respectivos

listados de proyectos priorizados. Estos, deben ser proyectos que cuenten con

viabilidad en el Sistema Nacional de Inversión Pública - SNIP y hayan sido

incluidos en el correspondiente Programa Multianual de Inversión Pública,

ING.GERARDO HENRY ESPINOZA

29

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

cuando éste le sea aplicable. Los Gobiernos Regionales – GR, Gobiernos

Locales - GL y Universidades Públicas UP, deben actualizar sus listas de

proyectos priorizados periódicamente y comprobar que el saldo de los recursos

asignados por el MEF alcance para su ejecución.

Pasos básicos del proceso para los Gobiernos Regionales, Gobiernos Locales

y Universidades Públicas

La aplicación de la Ley de Obras por Impuestos se inicia cuando el Concejo

Municipal o Consejo Regional o Consejo Universitario aprueba, mediante

acuerdo, sus respectivos listados de proyectos priorizados. Estos, deben ser

proyectos que cuenten con viabilidad en el Sistema Nacional de Inversión

Pública - SNIP y hayan sido incluidos en el correspondiente Programa

Multianual de Inversión Pública, cuando éste le sea aplicable.

Los Gobiernos Regionales – GR, Gobiernos Locales - GL y Universidades

Públicas UP, deben actualizar sus listas de proyectos priorizados

periódicamente y comprobar que el saldo de los recursos asignados por el MEF

alcance para su ejecución.

Pasos básicos del proceso para las empresas privadas

La empresa privada inicia la aplicación de la Ley de Obras por Impuestos

identificando el proyecto en función a sus lineamientos y solicita al GR/GL/UP

ING.GERARDO HENRY ESPINOZA

30

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

la convocatoria al proceso de selección para seleccionar a la empresa que

financiará y ejecutará el proyecto.

Al adjudicarse la Buena Pro del proceso, la empresa adjudicataria elabora el

expediente técnico y ejecuta la obra a través de su empresa constructora, y en

coordinación permanente con la empresa supervisora.

Culminada la obra, se realiza la recepción por parte del GR o GL o UP y este

solicita al MEF la emisión del CIPRL a favor de la empresa.

Asociaciones Público Privadas

Procesos de Promoción de la Inversión Privada

El Estado promueve la participación de la inversión privada en el desarrollo de

obras públicas de infraestructura, servicios públicos, activos, empresas y otros

proyectos del Estado, por medio de diversos mecanismos, sea a través de

iniciativas estatales o privadas.

Iniciativa Estatal

El Decreto Legislativo N°1012, que Aprueba la Ley Marco de Asociaciones

Público Privadas (APP) y su reglamento, señalan que PROINVERSIÓN tiene a

cargo los proyectos de APP de competencia nacional con montos de inversión

superiores a las 15,000 UIT o que sean multisectoriales. Asimismo,

PROINVERSIÓN se encarga de aquellos procesos de APP cuya conducción le

ING.GERARDO HENRY ESPINOZA

31

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

haya sido solicitada por la entidad pública correspondiente (de nivel nacional,

regional o local) y que cuente con la aprobación de su Consejo Directivo.

Adicionalmente, PROINVERSIÓN tiene la capacidad de identificar y formular

proyectos de infraestructura o servicios públicos susceptibles de ser

promovidos para el desarrollo de APP.

Dentro de los aspectos importantes a considerar respecto de los procesos de

APP por iniciativa estatal, se encuentran los siguientes:

Marco Legal Decreto Legislativo N° 1012, su reglamento y normas modificatorias

Clasificación Auto sostenibles y Cofinanciados

de

Proyectos

Modalidad Se ejecutan, principalmente, bajo la modalidad de concesión y, por

lo general se busca que el concesionario se encargue del diseño,

financiamiento, construcción, operación y mantenimiento de la

infraestructura o del servicio público

Entidades que PROINVERSIÓN, Ministerio de Economía y Finanzas, Ministerio del

participan en el Sector

Proceso al que pertenece el proyecto, organismo regulador correspondiente

y Contraloría General de la República (de ser el caso).

Etapas del - Incorporación al Proceso

Proceso de - Aprobación del Plan de Promoción

una APP - Convocatoria y publicidad de Bases

- Consultas a las Bases y Sugerencias al Contrato

- Precalificación

- Presentación de Propuestas Técnicas y Económicas

- Adjudicación de la Buena Pro

- Cierre – Firma del Contrato

Iniciativa Privada

PROINVERSIÓN recibe y evalúa, en coordinación con las entidades

competentes, según el caso, las iniciativas privadas que se presenten en

proyectos de competencia nacional. Las iniciativas privadas en proyectos de

competencia regional o local se presentan ante los Organismos Promotores de

la Inversión Privada de los Gobiernos Regionales y Locales, respectivamente.

Las Iniciativas Privadas pueden ser presentadas bajo la modalidad de

concesión, operación, gerencia, joint venture u otras. Desde el punto de vista

del

financiamiento, las iniciativas privadas pueden ser autosostenibles o

cofinanciadas.

ING.GERARDO HENRY ESPINOZA

32

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

En el caso de las iniciativas privadas cofinanciadas, el Estado peruano prioriza

las destinadas a cubrir el déficit de infraestructura y/o servicios públicos. En

este caso, cualquiera sea el nivel de gobierno, las iniciativas cofinanciadas

priorizadas se presentan ante PROINVERSIÓN y tendrán por modalidad

contractual la concesión.

Algunos aspectos para tomar en cuenta acerca de las Iniciativas Privadas son:

Marco Legal Decreto Legislativo N° 1012 y su reglamento, Ley N° 29951 y Decreto

Supremo N° 005-2013-EF

Petición de Gracia Las Iniciativas Privadas tienen el carácter de petición de gracia, lo

cual implica que el derecho del proponente se agota con la

presentación de la

iniciativa privada.

Etapas - Admisión a Trámite

del Proceso - Evaluación

de IP - Declaratoria de Interés, de ser el caso

- Publicidad de la IP y plazo de 90 días para la presentación de

terceros interesados

- Concurso o adjudicación directa, según se presenten o no

terceros interesados

- Adjudicación si hay concurso

Entidades PROINVERSIÓN, MEF (según sea el caso), Ministerio del sector

que competente o entidad pública del nivel de gobierno que corresponda

Participan en y,

el organismo regulador en caso que la iniciativa se financie con tarifas.

Proceso

ING.GERARDO HENRY ESPINOZA

33

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

CAPITULO VI: ENTORNO Y PLANEACION

6.1 ¿Quiénes son los estrategas?

Frente al crecimiento empresarial la MASTER CONSTRUCCION S.R.L siente

la necesidad de buscar el verdadero significado de ser un estratega, pero

¿quién es? Es una persona que tiene la habilidad de reconocer necesidades de

cambio o circunstancias ante las cuales pueda generar una respuesta exitosa.

El mismo debe tener la capacidad comprender que las circunstancias sumadas

a sus respuestas producen el éxito en cualquier situación que se presente.

En nuestra EMPRESA MASTER CONSTRUCCION S.R.L. los estrategas son:

• director de proyecto

• Gerente de Construcción

• Jefe de Oficina Técnica

• Jefe de Compras y Logística

• Jefe de Planeamiento

6.2 ¿Cuáles son las oportunidades y amenazas dentro de la EMPRESA

CONSTRUCTORA MASTER CONSTRUCCION S.R.L?

a. Oportunidades (De orígenes externos)

1. Acceso al sistema financiero

2. Política del gobierno en impulsar la construcción

3. Prestigio de la empresa

4. Posicionamiento en el mercado.

ING.GERARDO HENRY ESPINOZA

34

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

b. Amenazas (De orígenes externos)

1. Sector altamente sensible a la economía

2. Situación política inestable

3. Consolidación de competidores

6.3 ¿Cuáles son nuestras fortalezas y debilidades?

a. Fortalezas (De orígenes internos)

1. Experiencia y conocimiento del sector

2. Bajos costos de operación

3. Personal capacitado

4. Buena calidad de las obras

5. Responsabilidad

6. Buen ambiente laboral

7. Maquinarias y equipos.

b. Debilidades (De orígenes externos)

1. Falta de lineamientos estratégicos

2. Toma de decisiones sin sustento administrativo

3. Falta de innovaciones tecnológicas

4. No acceder a contratos con empresas privadas

LISTA DE FORTALEZAS LISTA DE DEBILIDADES

1. Experiencias y

FACTORES INTERNOS conocimiento del sector. 1. Falta de lineamientos

2. Bajos costos de estratégicos.

operación. 2. Toma de decisiones sin

3. Personal capacitado. sustento administrativo.

4. Buena calidad de 3. Falta de innovaciones

proyectos. tecnológicas.

5. Responsabilidad. 4. No acceder a contratos con

6. Buen ambiente laboral. empresas privadas.

7. Equipos y maquinarias.

FACTORES EXTERNOS

LISTA DE OPORTUNIDADES FO ( Maxi- Maxi) FO ( Maxi- Maxi)

1. Acceso al sistema financiero. Obtener el máximo en Buscar una oportunidad de

2. Politica del gobierno en experiencias y obtener prestigio

impulsar la construccion. conocimientos en el area. relacionándose y aprendiendo

3. Prestigio de la empresa. de las empresas privadas.

4. Posicionamiento en el mercado. Obtener buenos Buscar la innovación en todo

resultados en el mercado los sentidos según la politica

gracias a las buenas de la empresa.

prácticas.

ING.GERARDO HENRY ESPINOZA

35

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

LISTA DE AMENAZAS FA ( Maxi- Mini) FA ( Maxi- Mini)

Obtener lineamientos

estratégicos y aprovechar el

1. Sector altamente sensible a la Sacar provecho del tiempo de la construcción.

economía. crecimiento económico del Realizar innovaciones sobre

2. Situación política inestable. momento. todo tecnológicas para

3. Consolidación de competidores Realizar compras en competir en el mundo

tradicionales y con prestigio. cantidades mayores para constructivo -empresarial.

4. Alza en los precios de evitar la constante

materiales. variación de precios.

6.4 ¿Cuáles son los objetivos a largo plazo?

1. La EMPRESA CONSTRUCTORA MASTER CONSTRUCCION S.R.L busca

Incrementar el porcentaje de participación en los próximos 5 años en el

mercado regional.

2. Posicionarse en el mercado regional (Huánuco, Pasco, Junín, Pucallpa) en

los próximos 10 años.

3. Tener participación en el mercado nacional en los próximos 5 años.

4. Generar fidelidad por sus clientes garantizando la

6.5 ¿Cuáles son nuestros objetivos anuales?

1. Obtener una rentabilidad anual sobre la inversión del 15%

2. Incrementar su patrimonio en 3% anualmente

3. Controlar los costos para mejorar la competitividad en el mercado.

6.6 ¿Cuáles son las estrategias?

1. Posicionamiento en el mercado, generando fidelidad a la EMPRESA

CONSTRUCTORA MASTER CONSTRUCCION S.R.L en las personas donde

se ejecutaron las obras en comparación con obras ejecutadas por otras

empresas.

2. Control de los costos para mejorar la competitividad, Control en los gastos y

costos de la empresa, con buena logística para ahorrar dinero comprando a

precio de distribuidor, con la innovación de procesos durante la ejecución de

las obras.

ING.GERARDO HENRY ESPINOZA

36

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

3. Establecer alianzas estratégicas con proveedores principales para reducir

costos, en Huánuco tenemos la Distribuidora Ata chagua, en Lima INDECO,

Nicoll, otros productos. Acuerdos con los dueños de canteras de agregados

que nos permite extraer agregados con la maquinaria que tiene la empresa.

6. Desarrollar un modelo de gestión para cada uno de las áreas de la

organización, orientados hacia la eficiencia y eficacia del servicio de la

EMPRESA CONSTRUCTORA MASTER CONSTRUCCION S.R.L S.R.L.

requiere certificarse con él.

CAPITULO VII: SOLUCIÓN DE PROBLEMAS Y TOMA DE

DECISIONES EN LA EMPRESA

7.1 Toma de decisiones.

La toma de decisiones implica necesariamente varias alternativas para

solucionar los problemas con el fin de aprovechar las oportunidades que se

presentan dentro de la organización.

La mayoría de los problemas, son recurrentes en empresas y

organizaciones, esto hace que la toma de decisiones sea eficiente y

efectiva para cada uno de los niveles que se tengan en las empresas y

organizaciones.

Actualmente existen muchas formas, en la que los grupos de trabajo

pueden tomar diferentes decisiones sobre los distintos problemas que se

tengan dentro de las organizaciones como la Mesa redonda, el Philips 66,

lluvia de ideas, con estos se podrán obtener mejores resultados.

7.2 Decisiones administrativas:

El proceso administrativo se encuentra inmersas categorías como

planeación, organización, dirección y control, cuando estás categorías se

manejan por separado se cumplen funciones administrativas, pero no se

ING.GERARDO HENRY ESPINOZA

37

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

llega al proceso; el proceso se determina como un cambio continuo

dinámico de interacción. Es decir, el todo es mayor que la suma de las

partes con el fin de poner en marcha la estrategia empresarial. Por esto se

dan los siguientes pasos:

1. Definir objetivos empresariales

2. Formular estrategia a desarrollar

3. Analizar ambiente y medios

PROCESO ADMINISTRATIVO EN LOS DIFERENTES NIVELES DE LA

EMPRESA

Niveles de

Planeación Organización Dirección Control

actuación

Controles

Determinación Política,

Diseño de la globales y

de objetivos y directrices y

Institucional estructura evaluación del

planeación de conducción

organizacional. desempeño

la estrategia. del personal.

empresarial.

Gerencia y

aplicación de

Estructura de Controles

Planeación recursos para

órganos y departamentales

táctica y establecer la

Intermedio cargos. y evaluación del

asignación de acción

Rutinas y desempeño

recursos. empresarial y

procedimientos departamental.

lograr el

liderazgo

ING.GERARDO HENRY ESPINOZA

38

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Controles

Métodos y de Dirección,

Individuales y

Planes procesos de supervisión y

Operacional evaluación del

operacionales. trabajo y de motivación

desempeño

operación del personal.

individual.

Por tanto, “cada nivel organizacional debe cumplir un papel en la acción

empresarial destinada a poner en marcha la estrategia”.

Los principios se desarrollan en forma natural. Ante una situación imprevista,

un grupo de personas reacciona de muy diferentes maneras; el común

denominador de aquellos que le superan está conformado por el desarrollo de

cuatro acciones básicas, planear, organizar, dirigir y controlar resultados.

ING.GERARDO HENRY ESPINOZA

39

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Planeacion

PROCESOS Organizacion

Control ADMINISTRATIVO

Direccion

7.3 Planeación:

En el proceso administrativo, se tiene como etapa inicial la Planeación, la cual

para consiste en la formulación del estado futuro deseado para una

organización y con base en éste plantear cursos alternativos de acción,

evaluarlos y así definir los mecanismos adecuados a seguir para alcanzar los

objetivos propuestos, además de la determinación de la asignación de los

recursos humanos y físicos necesarios para una eficiente utilización. La

planeación implica crear el futuro desde el presente con una visión prospectiva,

es decir como una prolongación de éste y comprende por lo tanto el

establecimiento anticipado de objetivos, políticas, estrategias, reglas,

procedimientos, programas, presupuestos, pronósticos, etc. "Planeación"

significa desarrollar una estrategia general y un enfoque detallado para la

naturaleza, oportunidad y alcance esperados de la auditoría. El auditor plantea

desempeñar la auditoría de manera eficiente y oportuna.

7.4 Organización:

ING.GERARDO HENRY ESPINOZA

40

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Una vez que el trabajo de una empresa crece más allá de la capacidad de

trabajo de un solo individuo, una organización se hace necesaria. Se deben

asignar varios trabajos a diferentes personas y coordinar sus esfuerzos (…) A

medida que la empresa crece, el proceso de organización lleva a la formación

de departamentos y divisiones, cada cual con una misión particular. Es aquí

donde

el administrador debe poner en práctica algunos de los principios

fundamentales de la organización. (…) Uno de ellos es el determinar la forma

de organización. La organización dentro de una empresa se representa como

una pirámide. Es generalmente recomendable que la altura de ésta no sea muy

grande para así tener un flujo. En realidad, el grado de descentralización de la

empresa, variará con las condiciones propias de ella, pero en general, no será

una situación de absoluta centralización o de completa descentralización.

Como regla puede decirse, que la determinación del grado de descentralización

se hará después de analizadas las siguientes preguntas: a) ¿Quién conoce los

datos sobre los cuales se basará la decisión, o quién puede conseguirlos más

rápidamente? b) ¿Quién tiene mayor capacidad para tomar decisiones? c)

¿Deberán tomarse decisiones rápidas debido a algunas condiciones locales?

d) ¿Deberán coordinarse las actividades locales con otras actividades de la

empresa? e) ¿Qué tan significativa es la decisión? f) ¿Qué tan ocupados están

los individuos a quienes se les asignaría la facultad de la toma de decisiones?

g) ¿Se aumentará la iniciativa y actitudes en general si se aumentara la

descentralización? (Carpio, 2016)

7.5 Dirección:

La influencia del administrador en la realización de planes, obteniendo una

respuesta positiva de sus empleados mediante la comunicación, la supervisión

y la motivación. Los elementos del concepto son:

1). ejecución de los planes de acuerdo con la estructura organizacional.

2). motivación.

3). guía o conducción de los esfuerzos de los subordinados.

4). comunicación.

5). supervisión.

6). alcanzar las metas de la organización.

En principios Básicos de la administración afirman que es importante que la

gerencia como dirección analice las siguientes preguntas:

ING.GERARDO HENRY ESPINOZA

41

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

¿Cómo manejo a un grupo de trabajadores que parecen tener una

motivación baja?

¿Cuál es el estilo de liderazgo más eficaz para una situación dada?

¿Cómo afectará un cambio específico a la productividad del trabajador?

¿Cuándo es adecuado estimular el conflicto?

7.6 Control:

Pues, aunque una empresa cuente con magníficos planes, una estructura

organizacional adecuada y una dirección eficiente, el ejecutivo no podrá

verificar cuál es la situación real de la organización y no existe un mecanismo

que se cerciore e informe si los hechos van de acuerdo con los objetivos.

En Relaciones Humanas en la empresa, consideran que es importante que la

gerencia analice las siguientes preguntas:

¿Qué actividades en la organización necesitan ser controladas?

¿Cómo deben controlarse estas actividades?

¿Cuándo es significativa una desviación en el desempeño?

¿Cuándo la organización está desempeñándose de manera efectiva?

7.7 Decisiones operativas:

Decisiones operativas son las que se toman de modo habitual en la compañía,

son más rutinarias, son responsabilidad de los mandos intermedios, y rara vez

una decisión operativa compromete el futuro de la compañía. Son por estas

razones por las que la dirección general presta más atención a las decisiones

estratégicas que a las operativas. Sin embargo, si bien es cierto que cada

decisión operativa aisladamente no es de gran importancia, es el conjunto de

todas estas decisiones las que muchas veces tiene un impacto mayor que otras

decisiones importantes. Una compañía debe preocuparse tanto de definir su

estrategia como de ponerla en práctica a través de múltiples pequeñas

decisiones. Por lo que la dirección general debe preocuparse de los dos tipos

de decisiones. Conocer la operativa diaria de su compañía es síntoma de

calidad directiva. Le permite a un directivo saber las dificultades con las que se

encuentra su gente en el día a día. Transmite la seguridad entre su gente de

que cuando la dirección toma decisiones tiene en cuenta las posibles

dificultades para poder implantarlas. Por el contrario, el directivo que

desconoce el día a día operativo de su empresa, no se entera de lo que está

pasando. No transmite confianza en su gente. Es muy ineficaz

7.8 Decisiones financieras:

ING.GERARDO HENRY ESPINOZA

42

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

Diversos autores difieren en el concepto de planeación financiera, dentro de los

cuales se mencionan los siguientes:

“La planeación financiera es una herramienta que aplica, el administrador

financiero, para la evaluación proyectada, estimada o futura de una empresa

pública, privada o social o mixta y que sirve de base para tomar decisiones

acertadas”

“La planeación financiera significa analizar significa analizar los flujos

financieros de una compañía, hacer proyecciones, en las diversas secciones de

inversión, financiamiento y dividendos y analizar los efectos de las varias

alternativas”

La planeación financiera establece normas de cambio para la empresa. Los

cuales deben incluir:

Una identificación de los Objetivos de la empresa.

Un análisis de las diferencias entre estos objetivos y la condición

financiera actual de la empresa.

Un informe de las acciones necesarias para que la empresa logre sus

objetivos financieros.

La política monetaria, tributaria y salarial y de comercio exterior que

incidirán en las proyecciones.

Por lo anterior la planeación financiera es una herramienta de análisis que

determina las necesidades financieras y la forma en que habrán de satisfacerse

en una entidad económica y así tener un equilibrio financiero estable.

ING.GERARDO HENRY ESPINOZA

43

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

CAPITULO VIII:ORGANIZACIÓN Y COMPETENCIAS

DEL CAPITAL HUMANO

Justificar la división de puestos de trabajo en su área Toma de

decisiones.

Luego del análisis de la gestión humana de su empresa, proyecto o

área de gestión pública, realizar las siguientes acciones:

Justificar la división de puestos de trabajo en su área.

OBRA No 01

Residente de obra-Gerente Auxiliar

Funcional Administrativo

Maestro Sub Encargado del

General Contratistas almacen

ING.GERARDO HENRY ESPINOZA

44

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

El puesto de Residente de Obra puede denominarse también el de Gerente

funcional, el cual aporta su experiencia liderando los recursos humanos, control

de adquisiciones, ejecución de trabajos de ingeniería, cuenta a su vez con

puestos bajo su mando como son el Maestro General, Personal Auxiliar, los

subcontratistas y como personal de apoyo cuenta con un Auxiliar

Administrativo, el cual se encarga del Almacén de obra. Este realiza el reporte

de sus actividades al Director de Proyectos.

Los gerentes funcionales son personas clave que desempeñan el rol de

gestores dentro de un área administrativa o funcional de una empresa, tal como

recursos humanos, finanzas, contabilidad o adquisiciones. Cuentan con

personal permanente propio asignado para la realización del trabajo en curso y

tienen la clara misión de gestionar todas las tareas dentro de su área funcional

de responsabilidad. El gerente funcional puede aportar su experiencia en la

materia, o bien su función puede proporcionar servicios al proyecto.

Realizar un plan de desarrollo personal, que considere las siguientes

columnas de evaluación:

- Competencias en función a los objetivos definidos en la Visión y Misión.

- Evaluación de las competencias (del 1 al 5).

- Acciones de desarrollo en los aspectos de menor fortaleza. Considerar

Conocimientos, Habilidades Prácticas y Actitud.

- Establecer plazos.

ING.GERARDO HENRY ESPINOZA

45

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

CAPITULO IX:PRESUPUESTOS Y CONTROL

Panel de Control

Ingresos.

Inversiones.

Utilidades.

Cantidad de dinero necesario para cubrir los costos.

Mano de Obra.

Total, de Insumos sugeridos.

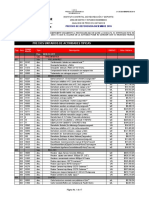

PRESUPUESTO DE CONSTRUCTORA: MASTER CONSTRUCCION

ING.GERARDO HENRY ESPINOZA

46

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

PRESUPUESTO

DE

OPERACION

PRESUPUESTO

PRESUPUESTO

DE

DE VENTAS

PRODUCCION

PRESUPUESTO PRESUPUESTO PRESUPUESTO

DE MANO DE DE DE COSTOS

OBRA MATERIALES INDIRECTOS

ING.GERARDO HENRY ESPINOZA

47

SUMARAN

ADMINISTRACION DE EMPRESAS CONSTRUCTORAS

FLUJO

FLUJO DE

DE CAJA

CAJA

PRESUPUESTO

PRESUPUESTO DE

DE PRESUPUESTOS

PRESUPUESTOS

PRESUPUESTOS

PRESUPUESTOS

INGRESOS

INGRESOS POR

POR PROYECTO

PROYECTO

PRESUPUESTO

PRESUPUESTO DE

DE

COSTOS

COSTOS

OPERACIONALES

OPERACIONALES

ING.GERARDO HENRY ESPINOZA

48

SUMARAN

También podría gustarte

- Deficiencias en La Construccion en El PeruDocumento2 páginasDeficiencias en La Construccion en El PerulordoribmnAún no hay calificaciones

- Analisis de Curva de Liberación de Un ProyectoDocumento26 páginasAnalisis de Curva de Liberación de Un ProyectoEdgar Enrique Vilca Romero100% (1)

- Empresa ConstructoraDocumento21 páginasEmpresa ConstructoraanewopportunityAún no hay calificaciones

- Aplicación de Los Conceptos de La Filosofía Lean Constructión para Mejorar La Productividad de Pavimentos RígidosDocumento158 páginasAplicación de Los Conceptos de La Filosofía Lean Constructión para Mejorar La Productividad de Pavimentos RígidosCésarDeJesúsDávilaTomastoAún no hay calificaciones

- Resolución examen T2 Concreto Armado IIDocumento2 páginasResolución examen T2 Concreto Armado IICynthia Sanchez GarciaAún no hay calificaciones

- Last PlanerDocumento14 páginasLast PlanerJavier Luis Torres BulejeAún no hay calificaciones

- CanvasDocumento2 páginasCanvasKatherine ArbelaezAún no hay calificaciones

- Muro de ContencionDocumento2 páginasMuro de ContencionLuis HuarancaAún no hay calificaciones

- PracticaDocumento3 páginasPracticaRICHARD DYCKSON APONTE ARELLANO100% (1)

- Informe y Maqueta de MegaestructuraDocumento3 páginasInforme y Maqueta de MegaestructuraAnonymous xn4xmZ7mAún no hay calificaciones

- TF Productividad g06Documento21 páginasTF Productividad g06Maneth Mallqui ChavezAún no hay calificaciones

- JJJLSV Constructora S.A.C. WordDocumento23 páginasJJJLSV Constructora S.A.C. WordVictor Ormeño ArévaloAún no hay calificaciones

- Informe LEAN CONSTRUCTIONDocumento22 páginasInforme LEAN CONSTRUCTIONEmerson Caceres FloresAún no hay calificaciones

- Plan estratégico Graña y MonteroDocumento77 páginasPlan estratégico Graña y MonteroEdu Val R100% (1)

- Central Hidroelectrica Santiago Antunez de MayoloDocumento3 páginasCentral Hidroelectrica Santiago Antunez de MayoloJhan Flores LaraAún no hay calificaciones

- Edt CarreteraDocumento12 páginasEdt CarreteraRonaldo LeyvaAún no hay calificaciones

- TAMBOGRANDEDocumento16 páginasTAMBOGRANDEDENNIS BENJE LIVISI QUISPEAún no hay calificaciones

- Estudio HuaracllaDocumento36 páginasEstudio HuaracllaNis ErbmonAún no hay calificaciones

- Adm. de Empresas Constructoras. Pacheco Trujillo George EmilioDocumento65 páginasAdm. de Empresas Constructoras. Pacheco Trujillo George EmilioLuis Miguel Ripa GonzalesAún no hay calificaciones

- Proyecto Olmos TinajonesDocumento6 páginasProyecto Olmos TinajonesLenin Vladimir BestAún no hay calificaciones

- Ensayo de Mercado Laboral de La Ingeniería Civil en El PerúDocumento1 páginaEnsayo de Mercado Laboral de La Ingeniería Civil en El PerúMaicol Marfos0% (1)

- Actividad S17Documento77 páginasActividad S17Javier Pérez100% (1)

- Graña y MonteroDocumento26 páginasGraña y MonteroCesarin Melendez Guevara100% (1)

- CV Empresarial - Seican Sac Enero 2022Documento39 páginasCV Empresarial - Seican Sac Enero 2022Javier Sigüeñas BarrantesAún no hay calificaciones

- Cuatro Trabajo - Productividad en ObrasDocumento32 páginasCuatro Trabajo - Productividad en Obraswilson cueva portalAún no hay calificaciones

- Factores clave de la industria de la construcción en el PerúDocumento16 páginasFactores clave de la industria de la construcción en el PerúJoel Huayapa HuamaníAún no hay calificaciones

- Proyecto de Investigación-Aisladores Sísmicos CompletoDocumento38 páginasProyecto de Investigación-Aisladores Sísmicos CompletoJOHAN DAVISSON ANGULO ALVAAún no hay calificaciones

- Pull Planning Acabados - en ObraDocumento67 páginasPull Planning Acabados - en ObraFelipe Andrés Villegas CáceresAún no hay calificaciones

- Linea de Balance - Ejemplo AplicativoDocumento5 páginasLinea de Balance - Ejemplo AplicativoPaul Quiñonez HuayhuaAún no hay calificaciones

- Informe Del Proyecto OlmosDocumento27 páginasInforme Del Proyecto OlmosMiluska Villarreal HernandezAún no hay calificaciones

- Tuneles Con TBMDocumento21 páginasTuneles Con TBMNahumn Ríos CasaAún no hay calificaciones

- Trabajo Final Suelos IIDocumento44 páginasTrabajo Final Suelos II01-IC-HU-FLOR DE LIZ JULCA POSADASAún no hay calificaciones

- Historia de los sismos en el PerúDocumento28 páginasHistoria de los sismos en el PerúMAX MONAGOAún no hay calificaciones

- Concreto AutorreparableDocumento12 páginasConcreto AutorreparableLUIS JOSE PORTUGAL CAYNICELAAún no hay calificaciones

- Concreto en Condiciones Extremas de Temperatura OkDocumento56 páginasConcreto en Condiciones Extremas de Temperatura OkJuan Carlos Gómez Rivera100% (2)

- LeerDocumento6 páginasLeerjvazinhoAún no hay calificaciones

- Proyecto TambograndeDocumento19 páginasProyecto TambograndeJeanzhito Sweet100% (2)

- Informe para Ensayo de GranulometríaDocumento10 páginasInforme para Ensayo de GranulometríaErwin Ronald Sencia GarciaAún no hay calificaciones

- Realidad ProblemáticaDocumento2 páginasRealidad ProblemáticaJhann Alexi Cortez Flores100% (1)

- Autoconstruccion - Informe Construcción IDocumento33 páginasAutoconstruccion - Informe Construcción IAlejandro Vilcas100% (1)

- Eia La JoyaDocumento18 páginasEia La JoyaGina RamosAún no hay calificaciones

- Presa Gallito CiegoDocumento14 páginasPresa Gallito Ciegotito hoyos fernandezAún no hay calificaciones

- Trabajo de Productividad FinalDocumento20 páginasTrabajo de Productividad FinalMoreno Layza EderAún no hay calificaciones

- Plantas de Concreto PremezcladoDocumento8 páginasPlantas de Concreto PremezcladoNelson Joel Paredes CubaAún no hay calificaciones

- Proyecto Transvase Olmos-Lambayeque: Presa El Limón y Túnel TransandinoDocumento13 páginasProyecto Transvase Olmos-Lambayeque: Presa El Limón y Túnel TransandinoEver Perez GonzalesAún no hay calificaciones

- Informe Punta OlimpicaDocumento19 páginasInforme Punta OlimpicaKelvin Lucio AzañaAún no hay calificaciones

- Examen de Mecánica de FluidosDocumento3 páginasExamen de Mecánica de FluidosnelsonAún no hay calificaciones

- Examen Final Ingeniería SísmicaDocumento1 páginaExamen Final Ingeniería SísmicaReyde AyerveAún no hay calificaciones

- Informe MetradosDocumento9 páginasInforme MetradosMayra Arpasi MamaniAún no hay calificaciones

- Informe Practicas 1 ParcialDocumento27 páginasInforme Practicas 1 ParcialSonia Jesús Mayna PazAún no hay calificaciones

- Cuadro Comparativo de Los Instrumentos Preventivos y CorrectivosDocumento2 páginasCuadro Comparativo de Los Instrumentos Preventivos y CorrectivosAngie Katerine Garcia LopezAún no hay calificaciones

- Informe de La Av. ChiclayoDocumento8 páginasInforme de La Av. Chiclayocarlos tavara tineoAún no hay calificaciones

- Clase 1 de Construccion I - La Industria de La Construccion en El PeruDocumento37 páginasClase 1 de Construccion I - La Industria de La Construccion en El PeruFERNANDO VALERA RUIZ100% (1)

- Programacion de Obras Clases PDFDocumento118 páginasProgramacion de Obras Clases PDFErick Brayan Neira AguilaAún no hay calificaciones

- G CansDocumento9 páginasG CansRené Eduardo Lema AguilarAún no hay calificaciones

- Inversión Publica PC1Documento4 páginasInversión Publica PC1Claudia Vigil NavarroAún no hay calificaciones

- Riesgos en El Sector Construcción en El PerúDocumento40 páginasRiesgos en El Sector Construcción en El PerúAnonymous EbfTpbAún no hay calificaciones

- Propiedades LadrilloDocumento12 páginasPropiedades LadrilloLuis VilchezAún no hay calificaciones

- Administración constructoraDocumento10 páginasAdministración constructorarubenymmerAún no hay calificaciones

- Segunda Entrega FinalDocumento19 páginasSegunda Entrega FinalcarlosAún no hay calificaciones

- Presas - Estructuras - HidráulicasDocumento38 páginasPresas - Estructuras - HidráulicasDanae PardaveAún no hay calificaciones

- Obras Provisionales Y Trabajos PreliminaresDocumento6 páginasObras Provisionales Y Trabajos PreliminaresDanae PardaveAún no hay calificaciones

- Planificación de tareas para construcción de vivienda unifamiliarDocumento1 páginaPlanificación de tareas para construcción de vivienda unifamiliarDanae PardaveAún no hay calificaciones

- Trabajo O 290% S/0.00/hora S/0.00 Prorrateo Estándar S/4,285.98 Trabajo P 8,100% S/0.00/hora S/0.00 Prorrateo Estándar S/441,143...Documento2 páginasTrabajo O 290% S/0.00/hora S/0.00 Prorrateo Estándar S/4,285.98 Trabajo P 8,100% S/0.00/hora S/0.00 Prorrateo Estándar S/441,143...Danae PardaveAún no hay calificaciones

- 4 TaDocumento7 páginas4 TaDanae PardaveAún no hay calificaciones

- Id Modo de Tarea Nombre de Tarea Trabajo Duración Comienzo Fin 1 2 Detalles 24/08 21/09 19/10 16/11 14/12 1 Septiembre 1 Noviembre 1 EneroDocumento2 páginasId Modo de Tarea Nombre de Tarea Trabajo Duración Comienzo Fin 1 2 Detalles 24/08 21/09 19/10 16/11 14/12 1 Septiembre 1 Noviembre 1 EneroDanae PardaveAún no hay calificaciones

- 1 GDocumento9 páginas1 GDanae PardaveAún no hay calificaciones

- CementoDocumento11 páginasCementoDanae PardaveAún no hay calificaciones

- TúnelesDocumento4 páginasTúnelesYatsen Jepthe Maldonado SotoAún no hay calificaciones

- Presupuesto Cartagena BeachDocumento6 páginasPresupuesto Cartagena BeachJose David BoniventoAún no hay calificaciones

- Aditivo SuperplastificanteDocumento10 páginasAditivo SuperplastificanteJose Colina ReyesAún no hay calificaciones

- Matriz de Relaciones de Zoologico, Acuario y CabañasDocumento16 páginasMatriz de Relaciones de Zoologico, Acuario y CabañasRicardo PusianAún no hay calificaciones

- Empalme de Canal Aguas Lluvias Existente Con Canal de Aguas Lluvias ProyectadoDocumento2 páginasEmpalme de Canal Aguas Lluvias Existente Con Canal de Aguas Lluvias ProyectadoAndrés RincónAún no hay calificaciones

- Ideas y agrupaciones tipológicas en arquitecturaDocumento52 páginasIdeas y agrupaciones tipológicas en arquitecturaSantiago CiroAún no hay calificaciones

- Auguste Perret y Tony GarniedDocumento5 páginasAuguste Perret y Tony GarniedDani B SBAún no hay calificaciones

- Granulometria Excel Geotecnia LisypDocumento17 páginasGranulometria Excel Geotecnia LisypJaime RamosAún no hay calificaciones

- Deber Muro en ContrafuerteDocumento19 páginasDeber Muro en ContrafuerteMercedes Villa100% (3)

- Precios Unitarios Idrd 2015Documento17 páginasPrecios Unitarios Idrd 2015LoperacoAún no hay calificaciones

- Informe Técnico Visitado A ObraDocumento13 páginasInforme Técnico Visitado A ObraLizbet Gamarra RAún no hay calificaciones

- UPC - Cimentaciones ProfundasDocumento69 páginasUPC - Cimentaciones ProfundasAlexander RiosAún no hay calificaciones

- Informe de PiscinasDocumento14 páginasInforme de PiscinasRoger Ernesto Cerna Peralta75% (4)

- Dimensionamiento de Dique de Contención (Recuperado Automáticamente)Documento5 páginasDimensionamiento de Dique de Contención (Recuperado Automáticamente)Jamv Jamv100% (1)

- EspecificacionesDocumento8 páginasEspecificacionesFernando EscajadilloAún no hay calificaciones

- Presa San IgnacioDocumento161 páginasPresa San IgnacioHilario EstradaAún no hay calificaciones

- Diseño Sismo-Resistente en AceroDocumento127 páginasDiseño Sismo-Resistente en AceroManuelAlizoAún no hay calificaciones

- Registro ResistenciaDocumento1 páginaRegistro ResistenciaandresAún no hay calificaciones

- Resumen Mantenimiento Mercedes Benz ATEGO 2730KDocumento7 páginasResumen Mantenimiento Mercedes Benz ATEGO 2730KRamon OrtegaAún no hay calificaciones

- Diseño de uniones y elementos estructurales de guaduaDocumento12 páginasDiseño de uniones y elementos estructurales de guaduaandres tenorioAún no hay calificaciones

- Procedimiento de Solaqueo de Muros y TabiquesDocumento3 páginasProcedimiento de Solaqueo de Muros y TabiquesJimmy ColquehuancaAún no hay calificaciones

- Opcion Simplificada DB-HR 3Documento35 páginasOpcion Simplificada DB-HR 3godybanksAún no hay calificaciones

- Analisis de Costos UnitariosDocumento37 páginasAnalisis de Costos UnitariosFrank Huaccachi JulianAún no hay calificaciones

- Catalogo Vtug PrototipoDocumento35 páginasCatalogo Vtug PrototipoEduardo TimanaAún no hay calificaciones

- Datos Personales OkDocumento26 páginasDatos Personales OkJordy Panta SaldarriagaAún no hay calificaciones

- Pres. Dis. MDC-19 60-70+1%ma BcaDocumento21 páginasPres. Dis. MDC-19 60-70+1%ma Bcayuliana sepulvedaAún no hay calificaciones

- Cotizacion CurascoDocumento2 páginasCotizacion CurascoYaneth SotoAún no hay calificaciones

- Plasticidad de MezclaDocumento26 páginasPlasticidad de MezclaErick AcostaAún no hay calificaciones

- ANÁLISIS ESTRUCTURAL IDocumento3 páginasANÁLISIS ESTRUCTURAL IRubiC.g.Aún no hay calificaciones

- GF-GGO DVL109 - MarkhamDocumento17 páginasGF-GGO DVL109 - MarkhamEDSONAún no hay calificaciones