También podría gustarte

- Unit 2 - Task 4-YohanDocumento5 páginasUnit 2 - Task 4-YohanFELIPE MARTINEZAún no hay calificaciones

- Plantilla 1 - Reconocimiento Caso de EstudioDocumento2 páginasPlantilla 1 - Reconocimiento Caso de EstudioLuisCeronMAún no hay calificaciones

- Tarea1 JohanRamosDocumento4 páginasTarea1 JohanRamosFELIPE MARTINEZAún no hay calificaciones

- Plantilla de Entrega UnadDocumento2 páginasPlantilla de Entrega UnadFELIPE MARTINEZAún no hay calificaciones

- Aporte Individual - YohanRamosDocumento8 páginasAporte Individual - YohanRamosFELIPE MARTINEZAún no hay calificaciones

- Fase 5 - Tarea FinalDocumento14 páginasFase 5 - Tarea FinalFELIPE MARTINEZAún no hay calificaciones

- Plantilla 1 - Fase 3-GrupoCol - 80Documento10 páginasPlantilla 1 - Fase 3-GrupoCol - 80FELIPE MARTINEZAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Fase 1 - Exploración Del CursoDocumento5 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Fase 1 - Exploración Del CursobyronAún no hay calificaciones

- Trabajocolaborativo Grupo208Documento8 páginasTrabajocolaborativo Grupo208FELIPE MARTINEZAún no hay calificaciones

- Unidad2 Paso3 JohanramosDocumento7 páginasUnidad2 Paso3 JohanramosFELIPE MARTINEZAún no hay calificaciones

- Fase1 Mineiraramos Grupo70Documento6 páginasFase1 Mineiraramos Grupo70FELIPE MARTINEZAún no hay calificaciones

- Matriz EvalSiteDocumento5 páginasMatriz EvalSiteFELIPE MARTINEZAún no hay calificaciones

- Plantilla ECV y NominaDocumento12 páginasPlantilla ECV y NominaFELIPE MARTINEZAún no hay calificaciones

- Trabajo Colaborativo Grupo 102015 - 208Documento13 páginasTrabajo Colaborativo Grupo 102015 - 208Centro TecnologicoAún no hay calificaciones

- 106 Mejores PrácticasDocumento30 páginas106 Mejores PrácticasNo publicAún no hay calificaciones

- Trabajo Individual2 - MineiraRamos - Grupo-288Documento13 páginasTrabajo Individual2 - MineiraRamos - Grupo-288FELIPE MARTINEZAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Post Tarea - Medir La Competitividad en Supply Chain y en Logística11Documento10 páginasGuia de Actividades y Rúbrica de Evaluación - Post Tarea - Medir La Competitividad en Supply Chain y en Logística11ladycondiaAún no hay calificaciones

- Paso3 MineiraRamosDocumento6 páginasPaso3 MineiraRamosFELIPE MARTINEZAún no hay calificaciones

- Tarea1 MineiraRamosDocumento6 páginasTarea1 MineiraRamosmineiraAún no hay calificaciones

- Trabajo - Colaborativo - Grupo - 100500 - 288 Fundamentos de AdministracionDocumento14 páginasTrabajo - Colaborativo - Grupo - 100500 - 288 Fundamentos de AdministracionFELIPE MARTINEZAún no hay calificaciones

- Documento Diseño de AlgoritmoDocumento20 páginasDocumento Diseño de AlgoritmomineiraAún no hay calificaciones

- Paso 4 - Reflexión de Una Empresa Como Estudio de CasoDocumento9 páginasPaso 4 - Reflexión de Una Empresa Como Estudio de CasoFELIPE MARTINEZAún no hay calificaciones

- Desde Un Principio Los Seres Humanos Nos Hemos Visto en La Necesidad de Encontrar Métodos Que Nos Permitieran Administrar Nuestros Recursos o VienesDocumento1 páginaDesde Un Principio Los Seres Humanos Nos Hemos Visto en La Necesidad de Encontrar Métodos Que Nos Permitieran Administrar Nuestros Recursos o VienesFELIPE MARTINEZAún no hay calificaciones

- Tarea 1 - Grupo 405 - Mineira RamosDocumento4 páginasTarea 1 - Grupo 405 - Mineira RamosmineiraAún no hay calificaciones

- Plantilla 1 - Fase 4Documento9 páginasPlantilla 1 - Fase 4Yordan Diaz OrtizAún no hay calificaciones

- Postarea Mineira-RamosDocumento6 páginasPostarea Mineira-RamosFELIPE MARTINEZAún no hay calificaciones

- Cuadro Comparativo de Los SISTEMA OPERATIVODocumento5 páginasCuadro Comparativo de Los SISTEMA OPERATIVOFabwalkAltamiranoAún no hay calificaciones

- Unidad3 Fase3 GrupoNúmero 67Documento5 páginasUnidad3 Fase3 GrupoNúmero 67FELIPE MARTINEZAún no hay calificaciones

- Respuestas Taller1-ProblemaDocumento2 páginasRespuestas Taller1-ProblemaFELIPE MARTINEZAún no hay calificaciones

- Hunt Oil Company Peru Lote 88Documento9 páginasHunt Oil Company Peru Lote 88Pedro Maldonado SantiagoAún no hay calificaciones

- RocioQuilodran Semana7Documento4 páginasRocioQuilodran Semana7rocio100% (5)

- MONOPOLIODocumento11 páginasMONOPOLIOJb GvAún no hay calificaciones

- Caso Practico Unidad 2Documento4 páginasCaso Practico Unidad 2Walter SalamancaAún no hay calificaciones

- L P Costos OfertaDocumento16 páginasL P Costos OfertaLina San YuAún no hay calificaciones

- Modelos de Carta de Intención de CompraDocumento4 páginasModelos de Carta de Intención de CompraFernanda PaqueAún no hay calificaciones

- Costos Conjuntos (Trabajo)Documento24 páginasCostos Conjuntos (Trabajo)tootoomyAún no hay calificaciones

- TubosIng - VerContenidoCotizacion CotizacionDocumento2 páginasTubosIng - VerContenidoCotizacion CotizacionDiego RodriguezAún no hay calificaciones

- Contrato de Prestación de Servicios de Mediación en Compraventa InmobiliariaDocumento2 páginasContrato de Prestación de Servicios de Mediación en Compraventa InmobiliariaSergio LazosAún no hay calificaciones

- Informe Financiero Juan ValdezDocumento15 páginasInforme Financiero Juan ValdezAngela ToleAún no hay calificaciones

- Costo de Capital Promedio PonderadoDocumento34 páginasCosto de Capital Promedio PonderadoCELINAAún no hay calificaciones

- 3ESO - RP - U1 - Problema Fracciones 46.47.48 Resueltos PDFDocumento3 páginas3ESO - RP - U1 - Problema Fracciones 46.47.48 Resueltos PDFEVAAún no hay calificaciones

- Adenda N (1) - 79Documento1 páginaAdenda N (1) - 79Andrea ÁlvarezAún no hay calificaciones

- Guia de Apu Curso PDFDocumento103 páginasGuia de Apu Curso PDFleonelgonzalezAún no hay calificaciones

- TALLER ENTREGABLE - Costos y PresupuestosDocumento6 páginasTALLER ENTREGABLE - Costos y Presupuestosmagaly urregoAún no hay calificaciones

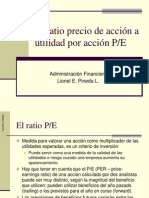

- Price-Earnings Ratio (Precio-Utilidad Ó P/E)Documento13 páginasPrice-Earnings Ratio (Precio-Utilidad Ó P/E)lionelpinedaAún no hay calificaciones

- Costo Ponderado de CapitalDocumento24 páginasCosto Ponderado de CapitalAbi VillaAún no hay calificaciones

- Caso Practico - MicroeconomiaDocumento4 páginasCaso Practico - MicroeconomiaJhonatan LezcanoAún no hay calificaciones

- TEMA Nro4-MACROECONOMIA CUESTIONARIODocumento4 páginasTEMA Nro4-MACROECONOMIA CUESTIONARIOLuis David Vallejos PantojaAún no hay calificaciones

- Cuadro Sinoptico Costo de VentasDocumento2 páginasCuadro Sinoptico Costo de VentasSebas CuellarAún no hay calificaciones

- Arceo, Enrique - Patròn de Crecimiento, y Mercado de Trabajo. Argentina en La Post-ConvertibilidadDocumento23 páginasArceo, Enrique - Patròn de Crecimiento, y Mercado de Trabajo. Argentina en La Post-Convertibilidadcesar_cesar_cesarAún no hay calificaciones

- Estrategias de Mercado MetaDocumento16 páginasEstrategias de Mercado MetaNathaly Altamirano100% (1)

- Apuntes Entorno Macroeconomico 1Documento34 páginasApuntes Entorno Macroeconomico 1carolinaAún no hay calificaciones

- Examen 4Documento27 páginasExamen 4Gema Lisbeth ZambranoAún no hay calificaciones

- Unidad V - Planeacion de Las Erogaciones Capitalizables.Documento6 páginasUnidad V - Planeacion de Las Erogaciones Capitalizables.Brayar Benitez50% (2)

- Officestore Cia. Ltda.: F A C T U R ADocumento1 páginaOfficestore Cia. Ltda.: F A C T U R AJessy JamiAún no hay calificaciones

- Administracion - IndustriaPetrolera Presentacion PDFDocumento111 páginasAdministracion - IndustriaPetrolera Presentacion PDFEdwinPerezAún no hay calificaciones

- Aplicación de Función LinealDocumento2 páginasAplicación de Función Linealangie diazAún no hay calificaciones

- Balance General ProyectadoDocumento20 páginasBalance General ProyectadoMarianyela Montilla SandovalAún no hay calificaciones

- Modelo Factura ExcelDocumento1 páginaModelo Factura ExcelCarmelo Pernett SanchezAún no hay calificaciones