También podría gustarte

- Estados FinancierosDocumento21 páginasEstados FinancierosAnonymous mGzhJdScci100% (1)

- Ventajas Competitivas y ComparativasDocumento3 páginasVentajas Competitivas y ComparativasMelany PacoAún no hay calificaciones

- LC 1558 09067 C Personas Morales I v1Documento102 páginasLC 1558 09067 C Personas Morales I v1Angel Noe Adame MendozaAún no hay calificaciones

- 2 Guia para Manual de ProcedimientosDocumento63 páginas2 Guia para Manual de ProcedimientosCharly ChipanaAún no hay calificaciones

- Flujos de Fondos: Dr. Marcelo A. DelfinoDocumento26 páginasFlujos de Fondos: Dr. Marcelo A. DelfinoElvis Lugo100% (1)

- Depreciacion Por Unidades Producidas Ej.1Documento1 páginaDepreciacion Por Unidades Producidas Ej.1PEREZ MONTALVO KAREN ALEJANDRAAún no hay calificaciones

- Estudio Del Caso Costos Ingresos y UtilidadesDocumento11 páginasEstudio Del Caso Costos Ingresos y UtilidadesTania Milena Sanchez Salinas0% (1)

- Estados de Flujos de EfectivoDocumento10 páginasEstados de Flujos de EfectivoLUZ LAZARO HERNANDEZAún no hay calificaciones

- Tema 07 - Diseño de InvestigaciónDocumento24 páginasTema 07 - Diseño de InvestigaciónSandra H. CubaAún no hay calificaciones

- Mercados de Renta Fija y VariableDocumento16 páginasMercados de Renta Fija y VariableDaniela Rozo100% (1)

- El Puerto de LiverpoolDocumento29 páginasEl Puerto de LiverpoolLeonardo GalvánAún no hay calificaciones

- Estados FinancierosDocumento49 páginasEstados FinancierosMinion nepe100% (1)

- Presentación Administración PDFDocumento21 páginasPresentación Administración PDFXimena Escalante100% (1)

- S01.s1 Micro y MacroeconomiaDocumento31 páginasS01.s1 Micro y MacroeconomiaNoelia Morales caqui100% (1)

- Notas A Los Estados FinancierosDocumento24 páginasNotas A Los Estados FinancierosDiego FerNandoAún no hay calificaciones

- Elaboración Del Presupuesto Financiero, Asignación de Estructura Organizacional de PresupuestoDocumento11 páginasElaboración Del Presupuesto Financiero, Asignación de Estructura Organizacional de PresupuestoDafne J. Huamani CrispinAún no hay calificaciones

- Cap.1 La Ética Profesional en Las FinanzasDocumento40 páginasCap.1 La Ética Profesional en Las FinanzasYarlin Vega100% (1)

- Eq. 1 Boletin 7010 Normas para AtestiguarDocumento50 páginasEq. 1 Boletin 7010 Normas para AtestiguarmegacancerAún no hay calificaciones

- Presupuesto MaestroDocumento16 páginasPresupuesto MaestroSaraí Cortés Ortíz100% (1)

- Unidad 2 Registro y Control de MercanciasDocumento41 páginasUnidad 2 Registro y Control de MercanciasXimena RendónAún no hay calificaciones

- Estado de Cambios en La Situación FinancieraDocumento14 páginasEstado de Cambios en La Situación FinancieraDiego Esteban Stivi MuñozAún no hay calificaciones

- Normas Contables ExposicionDocumento20 páginasNormas Contables ExposicionZuleikita AraqueAún no hay calificaciones

- 6 - DepreciacionDocumento16 páginas6 - DepreciacionFernandhoArceFalconAún no hay calificaciones

- Cuestionario Sistema Financiero MexicanoDocumento2 páginasCuestionario Sistema Financiero MexicanoDavidAún no hay calificaciones

- Reg. Pers. Fis. Arrendamiento 2Documento22 páginasReg. Pers. Fis. Arrendamiento 2GreydiAún no hay calificaciones

- Reglas Del Cargo y El AbonoDocumento10 páginasReglas Del Cargo y El AbonoSolange Vanessa Perca LuceroAún no hay calificaciones

- Sistemas de Registros ContablesDocumento8 páginasSistemas de Registros ContablesMARINA BAUTISTA SANTIAGO100% (1)

- Guia Unidad Ii ContabilidadDocumento8 páginasGuia Unidad Ii ContabilidadDraconel CRAún no hay calificaciones

- Cuadro Sinopsis - Ventajas y Desventajas Del Presupuesto Base CeroDocumento4 páginasCuadro Sinopsis - Ventajas y Desventajas Del Presupuesto Base CeroDiego Armando Espinosa LastraAún no hay calificaciones

- Auditoria I BienvenidaDocumento17 páginasAuditoria I BienvenidaEdwviges Leyva AlavezAún no hay calificaciones

- Copia de Checklist de Htta. y Equipo F-CF-AAD-EHS-01Documento3 páginasCopia de Checklist de Htta. y Equipo F-CF-AAD-EHS-01JAIME CALDERON MUNGUIAAún no hay calificaciones

- Auditoria InternaDocumento12 páginasAuditoria InternaJhaquelin AruquipaAún no hay calificaciones

- 542 Lopez Franco Resumen b-13Documento5 páginas542 Lopez Franco Resumen b-13api-254924739Aún no hay calificaciones

- Costos FinancierosDocumento14 páginasCostos FinancierosOsvaldo Vergara CortesAún no hay calificaciones

- Rectificaciòn Prima de RiesgoDocumento3 páginasRectificaciòn Prima de Riesgojorge martinezAún no hay calificaciones

- B 1 Etapas Del Proceso AdministrativoDocumento3 páginasB 1 Etapas Del Proceso AdministrativopaolaAún no hay calificaciones

- Resumen de Analisis Financiero PDFDocumento17 páginasResumen de Analisis Financiero PDFSara VelázquezAún no hay calificaciones

- Practica de Razones FinancierasDocumento16 páginasPractica de Razones FinancierasCuentawow nomeimportaAún no hay calificaciones

- 1parte Procedimiento AnaliticoDocumento11 páginas1parte Procedimiento AnaliticoAlan MezaAún no hay calificaciones

- Glosario de Socio EconomiaDocumento24 páginasGlosario de Socio EconomiaMaria JoseAún no hay calificaciones

- Nif B8Documento2 páginasNif B8Marie MurilloAún no hay calificaciones

- La Banca Central: Una RecapitulaciónDocumento22 páginasLa Banca Central: Una RecapitulaciónAlejandra SalinasAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento16 páginasAdministración de Cuentas Por CobrarIralda Estefanía ManobandaAún no hay calificaciones

- Generalidades de La Auditoria, Control InternoDocumento9 páginasGeneralidades de La Auditoria, Control InternoAbraham Moreno HerreraAún no hay calificaciones

- Presupuesto MaestroDocumento25 páginasPresupuesto MaestroefalqueztorresAún no hay calificaciones

- Balance GeneralDocumento24 páginasBalance GeneralYazmin MejiaAún no hay calificaciones

- Efectivo e Inversiones TemporalesDocumento19 páginasEfectivo e Inversiones TemporalesDiana V.M.Aún no hay calificaciones

- Sistema Financiero InternacionalDocumento18 páginasSistema Financiero InternacionalFrancisco EncaladaAún no hay calificaciones

- Mercado Monetario (II)Documento44 páginasMercado Monetario (II)dracula1204Aún no hay calificaciones

- Normas y Metodologías para Determinar Los Momentos ContablesDocumento7 páginasNormas y Metodologías para Determinar Los Momentos ContablesMark CaligulaAún no hay calificaciones

- Registro y Control de Las Operaciones de MercancíasDocumento3 páginasRegistro y Control de Las Operaciones de MercancíasAna Lucía Altamirano100% (1)

- Tipos de Mercado de La BMV Y Que Ofertan EstosDocumento3 páginasTipos de Mercado de La BMV Y Que Ofertan Estosjair robledoAún no hay calificaciones

- 5 AuditoriaDocumento32 páginas5 AuditoriaXiomy SzeretettAún no hay calificaciones

- Sesion 07 PresupuestosDocumento16 páginasSesion 07 Presupuestosluis alcantaraAún no hay calificaciones

- Cobtabilidad InflacionariaDocumento6 páginasCobtabilidad InflacionariaDiana Gonzalez NeryAún no hay calificaciones

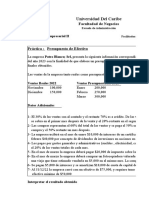

- PRACTICA PRESUPUESTO DE EFECTIVO Empresa Potro BlancoDocumento5 páginasPRACTICA PRESUPUESTO DE EFECTIVO Empresa Potro BlancoSoraida CampechanoAún no hay calificaciones

- Balance GeneralDocumento13 páginasBalance Generalalam hernandez garciaAún no hay calificaciones

- Herramientas de Toma de Decisión y Punto de EquilibrioDocumento9 páginasHerramientas de Toma de Decisión y Punto de EquilibrioCalmaAún no hay calificaciones

- Contabilidad II Unidad 4.inmuebles Planta y Equipo12!09!15Documento16 páginasContabilidad II Unidad 4.inmuebles Planta y Equipo12!09!15luis adrianAún no hay calificaciones

- Contabilidad 1Documento17 páginasContabilidad 1Israel AlvarezAún no hay calificaciones

- Informe Contabilidad IIDocumento8 páginasInforme Contabilidad IIStephanie RojasAún no hay calificaciones

- Resolucion SicDocumento10 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento69 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento13 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento9 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento12 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento15 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento11 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento14 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento11 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento7 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento9 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento10 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento8 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento10 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento56 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento10 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento4 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento6 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento13 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento21 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento22 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento14 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento26 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento9 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento57 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento15 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento28 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento71 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento84 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Resolucion SicDocumento28 páginasResolucion SicCamilo García SarmientoAún no hay calificaciones

- Tarea 6 Fundamentos de EconomiaDocumento5 páginasTarea 6 Fundamentos de EconomiaWilkin MartínezAún no hay calificaciones

- Logistica FbsDocumento70 páginasLogistica FbsAlbertoGeldresMarchenaAún no hay calificaciones

- Iso 45001 - 18Documento34 páginasIso 45001 - 18Koraima LeyvaAún no hay calificaciones

- Actividad 3 Tatiana BoteroDocumento4 páginasActividad 3 Tatiana BoteroTatiana Botero EscobarAún no hay calificaciones

- Empresas Certificadoras ISO 9001Documento7 páginasEmpresas Certificadoras ISO 9001Toño LezcanoAún no hay calificaciones

- UNIDAD 3 Final Sistemas de InformacionDocumento4 páginasUNIDAD 3 Final Sistemas de InformacionYuber E Tovar GAún no hay calificaciones

- Administracion de Empresas Planificacion EstrategicaDocumento18 páginasAdministracion de Empresas Planificacion EstrategicaIvan Alex Apunte Calles0% (1)

- Solucion 3er. Ejercicio Hoja de TrabajoDocumento2 páginasSolucion 3er. Ejercicio Hoja de TrabajoPersonal Grart33Aún no hay calificaciones

- Estudio de MercadoDocumento24 páginasEstudio de MercadoMAURICIO RIVILLAS MALDONADOAún no hay calificaciones

- Ensayo de Calidad en El Servicio de Salud LerDocumento3 páginasEnsayo de Calidad en El Servicio de Salud Lerluiserojas52Aún no hay calificaciones

- Oferta Academica 3ra PostulacionDocumento35 páginasOferta Academica 3ra PostulacionMICHAEL BRANDO NIVELA GRACIAAún no hay calificaciones

- Diamante PorterDocumento12 páginasDiamante PorterVictor OyolaAún no hay calificaciones

- Mapp S3a3Documento10 páginasMapp S3a3Martha Pacheco PoquiAún no hay calificaciones

- Tema 1Documento17 páginasTema 1Eduardo SantosAún no hay calificaciones

- Diseño Planta Preguntas Examen Parcial1Documento26 páginasDiseño Planta Preguntas Examen Parcial1coolfufi64hotnail.com holacomoestasAún no hay calificaciones

- Trabajo FinalDocumento70 páginasTrabajo FinalSandra Grajeda HidalgoAún no hay calificaciones

- Unidad 6 Instituciones FinancierasDocumento17 páginasUnidad 6 Instituciones Financieras'Laaloo Cuervo Aguirre0% (1)

- C&E-2da Quincena - Octubre 2021Documento98 páginasC&E-2da Quincena - Octubre 2021charlieAún no hay calificaciones

- Contrato SodexoDocumento3 páginasContrato SodexolauraAún no hay calificaciones

- Como Elaborar Un PresupuestoDocumento7 páginasComo Elaborar Un PresupuestojailyneAún no hay calificaciones

- Proyecto Licor de MoraDocumento12 páginasProyecto Licor de MoraNeicer Campos Vásquez50% (2)

- Descarga Plantilla Lista de Verificacion ISO 45001 2018Documento13 páginasDescarga Plantilla Lista de Verificacion ISO 45001 2018John Jairo GonzalezAún no hay calificaciones

- Examen de Actividades Integradoras Grupo 1.Documento6 páginasExamen de Actividades Integradoras Grupo 1.Armando UchalinAún no hay calificaciones

- Guia de Tranbajo y Videos InstructivosDocumento19 páginasGuia de Tranbajo y Videos InstructivosJose Donaire NavarroAún no hay calificaciones

- Paso 5 - Grupo 126013-196 (Individual)Documento10 páginasPaso 5 - Grupo 126013-196 (Individual)oscar gonzalezAún no hay calificaciones

- Resumen Ejecutivo TIC 2022-2023Documento16 páginasResumen Ejecutivo TIC 2022-2023Alejandro Wu WongAún no hay calificaciones

- Labs Slides CGC Mod6 PDFDocumento135 páginasLabs Slides CGC Mod6 PDFMauricio CeronAún no hay calificaciones

- Control 6. ContinentalDocumento6 páginasControl 6. ContinentalJhon SotoAún no hay calificaciones

- Act 11 Evidencia 3 - Robinson Tamayo - 1792940Documento15 páginasAct 11 Evidencia 3 - Robinson Tamayo - 1792940Camila TrujilloAún no hay calificaciones