También podría gustarte

- Hobby Consolas Extra - Numero 16 2019 PDFDocumento116 páginasHobby Consolas Extra - Numero 16 2019 PDFElizabeth Cuesta100% (4)

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Ejemplos de EjerciciosDocumento33 páginasEjemplos de EjerciciosOsiris88% (16)

- Planeacion FinancieraDocumento8 páginasPlaneacion FinancieraTranpsa Operador LogisticoAún no hay calificaciones

- Práctica Cap.4 Grupo AMAS - 18-Sept-16Documento25 páginasPráctica Cap.4 Grupo AMAS - 18-Sept-16Osiris50% (2)

- Parcial 2 Uip - Gestion Financiera 1Documento17 páginasParcial 2 Uip - Gestion Financiera 1Evelyn Akemy Bautista Rojas50% (2)

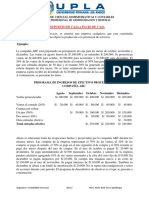

- Informe #004 - Planefa 2023Documento4 páginasInforme #004 - Planefa 2023Daniel Tunqui Ccoicca100% (2)

- Cuadernillo Final de Practicas - Fundamentos de Contabilidad 24-02-2021Documento5 páginasCuadernillo Final de Practicas - Fundamentos de Contabilidad 24-02-2021KAREN LIZETH VALDIVIA CABRERA0% (1)

- Encuesta ReciclajeDocumento2 páginasEncuesta ReciclajeSandra Severino100% (3)

- Libro Diario Mayor BalabnceDocumento15 páginasLibro Diario Mayor BalabnceJohana freitesAún no hay calificaciones

- Trabajo Contabilidad Intermedia ExcelDocumento26 páginasTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Partes de Un Quemador de CalderaDocumento2 páginasPartes de Un Quemador de CalderaEdna Militza Solis Ovalle100% (2)

- Ejercicio en Clase - Presupuesto de CajaDocumento10 páginasEjercicio en Clase - Presupuesto de CajaJennifer JimenezAún no hay calificaciones

- Tarea 5 de GerencialDocumento10 páginasTarea 5 de GerencialWagnerEspinalReinosoAún no hay calificaciones

- Fase 2 Angela Ramírez Montoya Articulo IEEEDocumento5 páginasFase 2 Angela Ramírez Montoya Articulo IEEEangela ramirez0% (1)

- Trabajo 632 Contabilidad Intermedia JesusDocumento14 páginasTrabajo 632 Contabilidad Intermedia JesusALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Presupuesto de Caja - IiparcialDocumento3 páginasPresupuesto de Caja - IiparcialAlejandra FernandezAún no hay calificaciones

- FLUJOCAJADocumento3 páginasFLUJOCAJA02-AS-HU-KEVIN EDUARDO SALVATIERRA AGUADOAún no hay calificaciones

- Administrativa II - CD41-Tarea No1Documento13 páginasAdministrativa II - CD41-Tarea No1isabela De loraAún no hay calificaciones

- CIA Villague GourmetDocumento13 páginasCIA Villague GourmetDaniela LopezAún no hay calificaciones

- Parcial 2 - Presupuesto de EfectivoDocumento7 páginasParcial 2 - Presupuesto de EfectivoUmayma ShethAún no hay calificaciones

- Presupuesto Maestro y EEFF 073119 EstudiantesDocumento33 páginasPresupuesto Maestro y EEFF 073119 EstudiantesDavid J Parrales CAún no hay calificaciones

- S Evaluacion FinalDocumento3 páginasS Evaluacion FinalCalzadosSoriano PumaAún no hay calificaciones

- Modulo Ii y Iv Contabilidad 2021Documento8 páginasModulo Ii y Iv Contabilidad 2021Jirlye RodriguezAún no hay calificaciones

- 3°era Practica Calificada de Contabilidada Financiera-Muñoz Vera EsefannyDocumento10 páginas3°era Practica Calificada de Contabilidada Financiera-Muñoz Vera EsefannyNikol Solsol JaraAún no hay calificaciones

- Cía Morgan - Presupuesto - SoluciónDocumento8 páginasCía Morgan - Presupuesto - Soluciónelvischuquimango84Aún no hay calificaciones

- Trabajo Final ContabilidadDocumento8 páginasTrabajo Final ContabilidadSugeydi De los santosAún no hay calificaciones

- Entregable # 6Documento18 páginasEntregable # 6Victor LopezAún no hay calificaciones

- Capitulo-II-presupuestos de La Empresa EjercicioDocumento12 páginasCapitulo-II-presupuestos de La Empresa EjercicioJesmar CentenoAún no hay calificaciones

- EJERCICIODocumento2 páginasEJERCICIOGonzales TrifoniaAún no hay calificaciones

- Ejemplos IndividualesDocumento7 páginasEjemplos IndividualesJosé LaraAún no hay calificaciones

- Trabajo Práctico Sustitutivo Contabilidad Intermedia 2019-2 PDFDocumento11 páginasTrabajo Práctico Sustitutivo Contabilidad Intermedia 2019-2 PDFJosé Luis Landaeta100% (1)

- Parcial 3-Nathaly Reina 8-958-2122 Grupo 1in231Documento3 páginasParcial 3-Nathaly Reina 8-958-2122 Grupo 1in231N RodriguezAún no hay calificaciones

- Copia de Flujo de Caja GracielaDocumento6 páginasCopia de Flujo de Caja GracieladelcarmenserracinAún no hay calificaciones

- ZJFDGJGDocumento8 páginasZJFDGJGRenzo Garcia ArteagaAún no hay calificaciones

- Trabajo Práctico Curso Costos y Presupuestos PADOL-2022-2Documento10 páginasTrabajo Práctico Curso Costos y Presupuestos PADOL-2022-2michelAún no hay calificaciones

- MR632 TP 2021-2Documento8 páginasMR632 TP 2021-2Carol HernandezAún no hay calificaciones

- Parcial Gestion 2021Documento22 páginasParcial Gestion 2021griseldanunez.apuntesubaAún no hay calificaciones

- Administracion Financiera IncompletaDocumento9 páginasAdministracion Financiera IncompletaEnmanuel SandovalAún no hay calificaciones

- Practica Final de Presupuesto EmpresarialDocumento11 páginasPractica Final de Presupuesto EmpresarialYamilerdy DominguezAún no hay calificaciones

- Presupuestos Parcial Examen 3Documento33 páginasPresupuestos Parcial Examen 3ALEXICA LUJANAún no hay calificaciones

- Carnaval 2022, C.A. (A.1) Resuelto DGHDocumento11 páginasCarnaval 2022, C.A. (A.1) Resuelto DGHjulio perezAún no hay calificaciones

- Tarea 2 Final Contabilidad - VERSIONFINALDocumento20 páginasTarea 2 Final Contabilidad - VERSIONFINALFranco SaenzAún no hay calificaciones

- El Flujo de CajaDocumento10 páginasEl Flujo de CajaFiorella Roxana CollantesAún no hay calificaciones

- Actividad N - 1Documento8 páginasActividad N - 1emorales596Aún no hay calificaciones

- Los Estados Financieros Deysi GonzalezDocumento12 páginasLos Estados Financieros Deysi GonzalezLeydi CastilloAún no hay calificaciones

- Presupuesto 1 - AlumnosDocumento2 páginasPresupuesto 1 - AlumnosrenzoAún no hay calificaciones

- Azul Sa ForoDocumento7 páginasAzul Sa ForoCarla WojcickiAún no hay calificaciones

- Caso Culminado Al100°% de La Clase FinalDocumento21 páginasCaso Culminado Al100°% de La Clase FinalRuben Silupu OrtegaAún no hay calificaciones

- Presupuesto de Efectivo - Becerra Alvear RennyDocumento3 páginasPresupuesto de Efectivo - Becerra Alvear RennyRenny Becerra AAún no hay calificaciones

- Ejercicios 2B (Enunciado)Documento3 páginasEjercicios 2B (Enunciado)Claudia AngelicaAún no hay calificaciones

- Administracion Financiera Giltman Capitulo 4Documento40 páginasAdministracion Financiera Giltman Capitulo 4Marcel DubremaAún no hay calificaciones

- Tarea Flujo de EfectivoDocumento8 páginasTarea Flujo de EfectivoJairo Garcia RuizAún no hay calificaciones

- TEMA 1.2 Planeación Efectivo Ejercicios 2 y 3 ResueltosDocumento6 páginasTEMA 1.2 Planeación Efectivo Ejercicios 2 y 3 ResueltosAlvaro PizarroAún no hay calificaciones

- Práctica #5 y 6Documento4 páginasPráctica #5 y 6Anahi Noelia Montaño Fernandez0% (1)

- Contabilidad UapaDocumento6 páginasContabilidad UapaHary TineoAún no hay calificaciones

- Contabilidad Tarea 3 MilagroDocumento6 páginasContabilidad Tarea 3 MilagroHary TineoAún no hay calificaciones

- Contabilidad Tarea 14Documento6 páginasContabilidad Tarea 14Hary TineoAún no hay calificaciones

- Contabilidad 124Documento6 páginasContabilidad 124Hary TineoAún no hay calificaciones

- Guía de Ejercicios Tema 4 EFE 2021Documento6 páginasGuía de Ejercicios Tema 4 EFE 2021luna camposAún no hay calificaciones

- Contabilidad UapaDocumento6 páginasContabilidad UapaHary TineoAún no hay calificaciones

- Practica-1 ExamenDocumento6 páginasPractica-1 ExamenHary TineoAún no hay calificaciones

- Sistema 142Documento6 páginasSistema 142Hary TineoAún no hay calificaciones

- Contabilidad PacDocumento6 páginasContabilidad PacHary TineoAún no hay calificaciones

- 1 Presupuesto Del Efectivo Ejercicio para Resolver Ibero O2022Documento10 páginas1 Presupuesto Del Efectivo Ejercicio para Resolver Ibero O2022Rodrigo GonzalezAún no hay calificaciones

- Equ6 Asign6Documento5 páginasEqu6 Asign6Edna Militza Solis OvalleAún no hay calificaciones

- Valor GanadoDocumento4 páginasValor GanadoEdna Militza Solis OvalleAún no hay calificaciones

- CASO DE ESTUDIO 3 - Equipo1Documento14 páginasCASO DE ESTUDIO 3 - Equipo1Edna Militza Solis OvalleAún no hay calificaciones

- Proyecto - UPSDocumento2 páginasProyecto - UPSEdna Militza Solis OvalleAún no hay calificaciones

- Caso Estudio 4 - Equipo1Documento14 páginasCaso Estudio 4 - Equipo1Edna Militza Solis Ovalle0% (1)

- Diseño de Sistema de Desague SanitarioDocumento35 páginasDiseño de Sistema de Desague SanitarioEdna Militza Solis OvalleAún no hay calificaciones

- Lab. Nro. 4 - Ensayo de TensiónDocumento10 páginasLab. Nro. 4 - Ensayo de TensiónEdna Militza Solis OvalleAún no hay calificaciones

- Calderas Acuotubulares CharlaDocumento7 páginasCalderas Acuotubulares CharlaEdna Militza Solis OvalleAún no hay calificaciones

- 2010 - 32302 - 43.seccion 15100 Fontanería PDFDocumento43 páginas2010 - 32302 - 43.seccion 15100 Fontanería PDFEdna Militza Solis OvalleAún no hay calificaciones

- Laboratorio 1Documento13 páginasLaboratorio 1Edna Militza Solis OvalleAún no hay calificaciones

- Presentacion Corta en Contrataciones Publicas IcgDocumento103 páginasPresentacion Corta en Contrataciones Publicas IcgGuido Fidel Ramirez TamayoAún no hay calificaciones

- Desarrollo Contenedores-Tratamientos Especiales PresentacionDocumento52 páginasDesarrollo Contenedores-Tratamientos Especiales PresentacionalexminayaAún no hay calificaciones

- Impermeabilizante en Concreto Armado PDFDocumento108 páginasImpermeabilizante en Concreto Armado PDFFreddy Nuñez TantajulcaAún no hay calificaciones

- Tarea 2Documento2 páginasTarea 2Edwin Quiroz100% (4)

- Teoria Administrativa Cuadro ComparativoDocumento14 páginasTeoria Administrativa Cuadro ComparativoAlejandro Cadavid MárquezAún no hay calificaciones

- Guia 4Documento16 páginasGuia 4W Alexander Naranjo RodriguezAún no hay calificaciones

- Contrato de Presentación Robinsón Oswaldo Yánez ParedesDocumento2 páginasContrato de Presentación Robinsón Oswaldo Yánez ParedesLisbet MeroAún no hay calificaciones

- 3 Semana Taller 6° ReformaDocumento2 páginas3 Semana Taller 6° Reformajuan esteban serna angel 6 autonomoAún no hay calificaciones

- HilabilidadDocumento4 páginasHilabilidad5IM4 Aguilar Castillo AlejandraAún no hay calificaciones

- Los Instrumentos Públicos Protocolares y Las ProtocolizacionesDocumento4 páginasLos Instrumentos Públicos Protocolares y Las ProtocolizacionesYadi Maylle ParionaAún no hay calificaciones

- Conociendo Mi Dispositivo MovilDocumento8 páginasConociendo Mi Dispositivo MovilLuis AngelAún no hay calificaciones

- ObtenerActa DoDocumento1 páginaObtenerActa DoLeslieDanae RosalesHernandezAún no hay calificaciones

- TALLER-Unidad 1 - Conceptos Básicos de Accidentes de TrabajoDocumento24 páginasTALLER-Unidad 1 - Conceptos Básicos de Accidentes de TrabajoValentina GUERRERO MARMOLEJOAún no hay calificaciones

- Teoria de La AdministracionDocumento55 páginasTeoria de La AdministracionCarlos Saenz LazoAún no hay calificaciones

- 6 MATRIZ de Seguridad Line BaseDocumento8 páginas6 MATRIZ de Seguridad Line BaseFranklin Perez SevillanoAún no hay calificaciones

- Actividad Estructura Celular 9noDocumento6 páginasActividad Estructura Celular 9noHannah MejíaAún no hay calificaciones

- Capítulo 8Documento2 páginasCapítulo 8RobertoAún no hay calificaciones

- Descripción General Del ComputadorDocumento4 páginasDescripción General Del ComputadorJesús ColinaAún no hay calificaciones

- Ficha de Seguridad HCL PDFDocumento16 páginasFicha de Seguridad HCL PDFJEIBLEIKAún no hay calificaciones

- 1.-Sigersol No Municipal - Conceptos GeneralesDocumento16 páginas1.-Sigersol No Municipal - Conceptos GeneralesCarlos Martin Pereyra RuizAún no hay calificaciones

- Proyecto de GradoDocumento104 páginasProyecto de GradomarcelaAún no hay calificaciones

- HT UCARSAN SANITIZER 420 Vs Español-MulDocumento9 páginasHT UCARSAN SANITIZER 420 Vs Español-MulMartín AlcarrazAún no hay calificaciones

- Inventario de Tareas CriticasDocumento1 páginaInventario de Tareas Criticascarlos arturoAún no hay calificaciones

- Evaluación Ambiental de La Bahía de PaitaDocumento4 páginasEvaluación Ambiental de La Bahía de PaitaJerson Yovera PreciadoAún no hay calificaciones

- Guia de Orientacion Modulos de Competencias Genericas Saber-Pro-2017Documento90 páginasGuia de Orientacion Modulos de Competencias Genericas Saber-Pro-2017Sebastian SotoAún no hay calificaciones

- Onapi, Trabajo FinalDocumento15 páginasOnapi, Trabajo FinalJudelka del carmen Garcia DiazAún no hay calificaciones