También podría gustarte

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Tasas de InterésDocumento11 páginasTasas de InterésFELIPE JESUS NARVAEZ100% (1)

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Tasa de Interes Nominal, Efectiva y EquivalenteDocumento28 páginasTasa de Interes Nominal, Efectiva y EquivalenteRuth Abigail Coronado Martinez100% (3)

- Guia Gestión EconómicvaDocumento19 páginasGuia Gestión EconómicvaMelizaMontielAún no hay calificaciones

- CAPITULO II Tasas de InteresDocumento21 páginasCAPITULO II Tasas de InteresjavirojasAún no hay calificaciones

- Elementos financieros clave en proyectos de inversiónDocumento43 páginasElementos financieros clave en proyectos de inversiónKarol Jhadira Sullca HuarocAún no hay calificaciones

- ConversindetasasdeinterscompuestoDocumento8 páginasConversindetasasdeinterscompuestoDana Cardozo RodríguezAún no hay calificaciones

- Evaluación Tasas EquivalentesDocumento16 páginasEvaluación Tasas EquivalentesFredy HernandezAún no hay calificaciones

- Evaluación Tasas EquivalentesDocumento19 páginasEvaluación Tasas EquivalentesFredy Herrera100% (1)

- Unidad 2 Interes CompuestoDocumento17 páginasUnidad 2 Interes Compuestoleo carboAún no hay calificaciones

- Matemáticas financieras y el interés compuestoDocumento12 páginasMatemáticas financieras y el interés compuestomaria gomezAún no hay calificaciones

- Tasas de InterésDocumento29 páginasTasas de InterésAndres De la CruzAún no hay calificaciones

- 03-Presentacion Interes CompuestoDocumento11 páginas03-Presentacion Interes CompuestoYalexa AplicanoiAún no hay calificaciones

- GUIA No. 3 TASA DE INTERES NOMINALES, EFECTIVASDocumento13 páginasGUIA No. 3 TASA DE INTERES NOMINALES, EFECTIVASdavid garcia panezoAún no hay calificaciones

- Tasas de Interes Efectiva y NominalDocumento11 páginasTasas de Interes Efectiva y NominalLuis Felipe Reyes de los ReyesAún no hay calificaciones

- Ejercicios DesarrolladosDocumento10 páginasEjercicios DesarrolladosAndreita CastellanosAún no hay calificaciones

- Tasa Efectiva NominalDocumento11 páginasTasa Efectiva NominalEduardo Pinedo ValenciaAún no hay calificaciones

- Interés CompuestoDocumento23 páginasInterés CompuestoLizeth GelvezAún no hay calificaciones

- Formulario Ernesto Perez FcaDocumento42 páginasFormulario Ernesto Perez FcaDiego MallquiAún no hay calificaciones

- Tasas de Interés - ClasesDocumento28 páginasTasas de Interés - ClasesERIKA PAOLA ALVAREZ GOMEZAún no hay calificaciones

- Equivalencias entre tasas anticipadas, vencidas y realesDocumento24 páginasEquivalencias entre tasas anticipadas, vencidas y realesCÉSAR CASAS ZEGARRAAún no hay calificaciones

- Archivodiapositiva 202174222415Documento19 páginasArchivodiapositiva 202174222415Edith RiosAún no hay calificaciones

- Fórmulas de Interes Simple y Compuesto, VanDocumento13 páginasFórmulas de Interes Simple y Compuesto, VanSara OrozcoAún no hay calificaciones

- IngEcon-InterésCompuestoDocumento26 páginasIngEcon-InterésCompuestoLuis EduardoAún no hay calificaciones

- Taller 1 de Anualidades Sep 24 de 2019Documento8 páginasTaller 1 de Anualidades Sep 24 de 2019Julieth CastilloAún no hay calificaciones

- Apuntes Unidad 2Documento11 páginasApuntes Unidad 2Fernanda OrtegaAún no hay calificaciones

- Actividad de Segundo CorteDocumento20 páginasActividad de Segundo CorteOD ASESORIAS & PROYECTOS S.A.SAún no hay calificaciones

- Repaso 8 OkDocumento78 páginasRepaso 8 OkSofia RomeroAún no hay calificaciones

- PDF Tasas de InteresDocumento29 páginasPDF Tasas de InteresKarina SanchezAún no hay calificaciones

- Tasa de Interes Anticipada Vencida y RealDocumento24 páginasTasa de Interes Anticipada Vencida y RealErick Alexander Maldonado SenceAún no hay calificaciones

- Cuaderno de Poyo para Cálculos FinancierosDocumento52 páginasCuaderno de Poyo para Cálculos FinancierosMaty López ChávezAún no hay calificaciones

- Capitulo Especial Matematica FinancieraDocumento14 páginasCapitulo Especial Matematica Financierajuan diego cárdenasAún no hay calificaciones

- Tarea N 3 Tasas EquivalenteDocumento4 páginasTarea N 3 Tasas EquivalenteAlexandra Fiorela AtaipomaAún no hay calificaciones

- Interés CompuestoDocumento25 páginasInterés Compuestodnni1130Aún no hay calificaciones

- Valor Presente Neto y Tasa de Retorno PendDocumento6 páginasValor Presente Neto y Tasa de Retorno PendJaiver Mayiber Solarte0% (1)

- PV Capitulo 2 Interes CompuestoDocumento17 páginasPV Capitulo 2 Interes CompuestolelyozAún no hay calificaciones

- 2 Matematicas Financieras y Portafolios de InversionDocumento60 páginas2 Matematicas Financieras y Portafolios de InversionLulu SAún no hay calificaciones

- Clase Mat Finan 2 VirtualDocumento30 páginasClase Mat Finan 2 VirtualJOS� RICARDO PALOMINO VARGASAún no hay calificaciones

- Unidad # 2, Interes CompuestoDocumento28 páginasUnidad # 2, Interes CompuestoAlí AltamiranoAún no hay calificaciones

- Tercer Trabajo ANUALIDADES Y GRADIENTESDocumento25 páginasTercer Trabajo ANUALIDADES Y GRADIENTESLina Paola Lopez MoyaAún no hay calificaciones

- Presentación Unidad 1 - Fiscalidad y Los ActivosDocumento34 páginasPresentación Unidad 1 - Fiscalidad y Los ActivosLeidy BAYONA FuentesAún no hay calificaciones

- Anualidades: Cálculo de cuotas fijas, valor presente y futuroDocumento22 páginasAnualidades: Cálculo de cuotas fijas, valor presente y futuroRony Adolfo Salluca AñamuroAún no hay calificaciones

- 1.1 Interes simpleDocumento7 páginas1.1 Interes simpleLuis Antonio Castro ZapataAún no hay calificaciones

- Tarea - Capital A Interes CompuestoDocumento26 páginasTarea - Capital A Interes CompuestoCACERES VASQUEZ LESLY PAMELAAún no hay calificaciones

- Resumen Grupo 2 Anualidades GeneralesDocumento18 páginasResumen Grupo 2 Anualidades GeneralesRedackAún no hay calificaciones

- Ecuaciones equivalentes con interés simple e interés compuestoDocumento15 páginasEcuaciones equivalentes con interés simple e interés compuestodeivis0% (1)

- Tasas de InteresDocumento1 páginaTasas de InteresDavid GutierrezAún no hay calificaciones

- Sesión 3 Interes CompuestoDocumento13 páginasSesión 3 Interes CompuestoSebastian Jorge Ramirez Flores50% (2)

- Anualidades AngelDocumento19 páginasAnualidades AngelAngel Alva MautinoAún no hay calificaciones

- Matemáticas FinancierasDocumento17 páginasMatemáticas FinancierasHanoy Peña ZabalaAún no hay calificaciones

- Anualidades o Series UniformesDocumento17 páginasAnualidades o Series UniformesMaria Bustamante Peralta100% (1)

- PRESENTACION No. 3 TASA Y TIEMPO COMPUESTO PDFDocumento22 páginasPRESENTACION No. 3 TASA Y TIEMPO COMPUESTO PDFEdwin MartinezAún no hay calificaciones

- Matematica FinancieraDocumento107 páginasMatematica FinancieraAnelis Miranda AguilarAún no hay calificaciones

- La Matemática Financiera Es Una Rama de La Matemática Aplicada Que Se Ocupa de Los Mercados FinancierosDocumento15 páginasLa Matemática Financiera Es Una Rama de La Matemática Aplicada Que Se Ocupa de Los Mercados FinancierosAlejandra Gisela Pinto CoronadoAún no hay calificaciones

- Interés Compuesto: Cómo Aprovechar el Poder del DineroDocumento15 páginasInterés Compuesto: Cómo Aprovechar el Poder del DineroDanny Cedeño LauridoAún no hay calificaciones

- AnualidadesDocumento8 páginasAnualidadesYasumiBerecheWorthaAún no hay calificaciones

- Matemáticas financieras: tasas de interés, actualización, capitalización y anualidadesDocumento35 páginasMatemáticas financieras: tasas de interés, actualización, capitalización y anualidadesMili Romero CuevaAún no hay calificaciones

- 7 ANUALIDADES Monto - CapitalDocumento7 páginas7 ANUALIDADES Monto - CapitalStefy VillarrealAún no hay calificaciones

- Gestión Del Talento HumanoDocumento5 páginasGestión Del Talento HumanoOscar OsunaAún no hay calificaciones

- Mapa Conceptual LogisticaDocumento1 páginaMapa Conceptual LogisticaOscar OsunaAún no hay calificaciones

- Modelos - NIDocumento2 páginasModelos - NIOscar OsunaAún no hay calificaciones

- Ensayo FinancieraDocumento2 páginasEnsayo FinancieraOscar OsunaAún no hay calificaciones

- Literatura y PoesiaDocumento1 páginaLiteratura y PoesiaOscar OsunaAún no hay calificaciones

- Ecuaciones de Valor Con Interes Compuesto UnisinuDocumento1 páginaEcuaciones de Valor Con Interes Compuesto UnisinuOscar OsunaAún no hay calificaciones

- Zuluaga 2014 Taller Equivalencias y Tasas CompuestasDocumento3 páginasZuluaga 2014 Taller Equivalencias y Tasas CompuestasGerman Buitrago50% (6)

- Nu - 2022 04 01Documento5 páginasNu - 2022 04 01Mexico CampeonAún no hay calificaciones

- Facturas PendientesDocumento5 páginasFacturas PendientesOBER PACHECO MONTIELAún no hay calificaciones

- Actividad 2 Contabilidades EspecialesDocumento12 páginasActividad 2 Contabilidades EspecialesDanisonRodriguezAún no hay calificaciones

- Estado CuentaDocumento3 páginasEstado CuentaIgnacio Leiva VásquezAún no hay calificaciones

- Registro de operaciones de IVA y posición mensualDocumento4 páginasRegistro de operaciones de IVA y posición mensualRuth Estefania PazAún no hay calificaciones

- Factura electrónica venta medicamentosDocumento3 páginasFactura electrónica venta medicamentosPARRA CANABATE OSCAR MAURICIOAún no hay calificaciones

- C ASM Sema16 DomDocumento2 páginasC ASM Sema16 DomDaniel TorresAún no hay calificaciones

- Dinero y Comercio-Medios de Pago-Sistemas MonetariosDocumento18 páginasDinero y Comercio-Medios de Pago-Sistemas MonetariosCristian SandovalAún no hay calificaciones

- Pago 20U28bx0oaQDocumento1 páginaPago 20U28bx0oaQAron Emanuel Mendoza LopezAún no hay calificaciones

- Tour Cusco Completo + Paracas Huacachina + Lima 9D/8NDocumento8 páginasTour Cusco Completo + Paracas Huacachina + Lima 9D/8NLazaroNavezAún no hay calificaciones

- Detalle MensuaolDocumento2 páginasDetalle MensuaolIvan0% (1)

- Izettle CalculadoraDocumento2 páginasIzettle CalculadoraAntonio Valadez SierraAún no hay calificaciones

- CalzadoGamosAperturaCodigoComercialDocumento3 páginasCalzadoGamosAperturaCodigoComercialgonzalo guachaminAún no hay calificaciones

- Comprobante Domicilio Deriaste JunioDocumento1 páginaComprobante Domicilio Deriaste JunioAlan HerediaAún no hay calificaciones

- Resumen - 29 04 2023Documento6 páginasResumen - 29 04 2023Ángeles Stefanía FalchiAún no hay calificaciones

- Emisión de Cheques de GerenciaDocumento6 páginasEmisión de Cheques de GerenciaAnayka RupayAún no hay calificaciones

- Ficha 11Documento3 páginasFicha 11Yosmara GutierrezAún no hay calificaciones

- Ensayo de FobaproaDocumento4 páginasEnsayo de FobaproaSolymar RomeroAún no hay calificaciones

- Tarea 1Documento6 páginasTarea 1Vanessa BautistaAún no hay calificaciones

- Ria Order Receipt ES1213032919Documento1 páginaRia Order Receipt ES1213032919Lissie AguirreAún no hay calificaciones

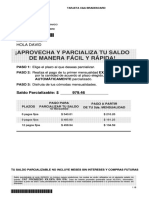

- ¡Aprovecha Y Parcializa Tu Saldo de Manera Fácil Y Rápida!: Hola DavidDocumento4 páginas¡Aprovecha Y Parcializa Tu Saldo de Manera Fácil Y Rápida!: Hola DavidArq David TorresAún no hay calificaciones

- Patrimonio y Sus CuentasDocumento7 páginasPatrimonio y Sus CuentasMonica Alejandra YoncichAún no hay calificaciones

- Ejercicios ResueltosDocumento26 páginasEjercicios ResueltosOscar MoyanoAún no hay calificaciones

- Nwo Sadon Company E.I.R.L. E001-585Documento1 páginaNwo Sadon Company E.I.R.L. E001-585Rony Quispe A.Aún no hay calificaciones

- Ejemplo Partidas de DiarioDocumento2 páginasEjemplo Partidas de DiarioJca Velas0% (1)

- Extracto Integrado DB: Periodo Del 1 Al 31 de Octubre de 2019 Página 1/3Documento3 páginasExtracto Integrado DB: Periodo Del 1 Al 31 de Octubre de 2019 Página 1/3sobetillaAún no hay calificaciones

- Conciliación BancariaDocumento30 páginasConciliación BancariaRodrigo Andres MoraAún no hay calificaciones

- Ecuaciones de ValorDocumento5 páginasEcuaciones de ValorDiana ApazaAún no hay calificaciones

- Ciclo Contable Tarea Academica 3Documento3 páginasCiclo Contable Tarea Academica 3Milagros RodriguezAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones