También podría gustarte

- Trabajo de Mercado Primario y SecundarioDocumento19 páginasTrabajo de Mercado Primario y SecundarioFlor De Maria Porras Palacios50% (2)

- Solicitud de Autorizacion para Embargo Conservatorio.Documento5 páginasSolicitud de Autorizacion para Embargo Conservatorio.Jesus Gonzalez100% (1)

- Examen Semana 4 Soluciones y Explicaciones PDFDocumento2 páginasExamen Semana 4 Soluciones y Explicaciones PDFMonica JuliethAún no hay calificaciones

- Examen Final - CONCEPTUALIZACIÓN Y ANALISIS FINANCIERO POLIDocumento13 páginasExamen Final - CONCEPTUALIZACIÓN Y ANALISIS FINANCIERO POLIHeidy Milena100% (2)

- Uf0519 - Ud2 - Gestión Básica de TesoreríaDocumento50 páginasUf0519 - Ud2 - Gestión Básica de TesoreríaArantzazu Sans NavarroAún no hay calificaciones

- Contrato de Mutuo en Escritura Pública Con Emisión de Testimonio en Documento TranscritoDocumento7 páginasContrato de Mutuo en Escritura Pública Con Emisión de Testimonio en Documento TranscritoNathaly LazoAún no hay calificaciones

- Mapa Conceptual Obligacion TributariaDocumento1 páginaMapa Conceptual Obligacion TributariaRhoney EchevarryaAún no hay calificaciones

- Sociedades de Garantía RecíprocaDocumento6 páginasSociedades de Garantía RecíprocaLaa KaamiiAún no hay calificaciones

- Marketing Bancario PDFDocumento12 páginasMarketing Bancario PDFLaa KaamiiAún no hay calificaciones

- A Sola Firma, Sobregiro, AdelantosDocumento5 páginasA Sola Firma, Sobregiro, AdelantosLaa KaamiiAún no hay calificaciones

- Apunte Analisis Horizontal o DinamicoDocumento25 páginasApunte Analisis Horizontal o DinamicoLaa KaamiiAún no hay calificaciones

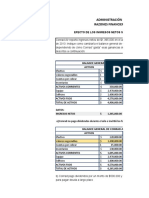

- Efecto de Los Ingresos NetosDocumento7 páginasEfecto de Los Ingresos NetosChristian MartilloAún no hay calificaciones

- Segunda SesiónDocumento130 páginasSegunda SesiónGestion Integral Tauro SACAún no hay calificaciones

- Autorización para Débito AutomáticoDocumento1 páginaAutorización para Débito AutomáticoSharon GomezAún no hay calificaciones

- Documentos Contables EjemploDocumento3 páginasDocumentos Contables EjemploCristian Eduardo Diaz GodoyAún no hay calificaciones

- Financiamiento de Corto PlazoDocumento28 páginasFinanciamiento de Corto PlazoMaria MaytaAún no hay calificaciones

- EXAMEN Parcial INGENIERIA ECONOMICADocumento2 páginasEXAMEN Parcial INGENIERIA ECONOMICAGustavo Jhon Corrales100% (1)

- 5 Casos - Derecho de ObligacionesDocumento34 páginas5 Casos - Derecho de ObligacionesAlexa Salas VargasAún no hay calificaciones

- Etsados Financieros-7-58Documento52 páginasEtsados Financieros-7-58Lizbeth Aguirre OrkoAún no hay calificaciones

- Dialnet SobreLasObligacionesYSuClasificacion 5081187Documento25 páginasDialnet SobreLasObligacionesYSuClasificacion 5081187Cristian AliagaAún no hay calificaciones

- Pagaré NotarialDocumento2 páginasPagaré NotarialDesiree MontillaAún no hay calificaciones

- Cuentas Contables, Reglas de Cargo y AbonoDocumento4 páginasCuentas Contables, Reglas de Cargo y AbonoCarlosAún no hay calificaciones

- Bitácora Nº2Documento6 páginasBitácora Nº2estefania elizabeth ruiz quitoAún no hay calificaciones

- Tarea 3Documento7 páginasTarea 3Jose Sep0% (1)

- 8.0 - Tarea 4, Resultados (WP) - MitadDocumento15 páginas8.0 - Tarea 4, Resultados (WP) - MitadIsrael Yeuri Peguero RamírezAún no hay calificaciones

- Valdivieso Valeria Erazo S11Documento22 páginasValdivieso Valeria Erazo S11Valeria ValdiviesoAún no hay calificaciones

- ObligacionesDocumento44 páginasObligacionesMiriam Luz MassaroAún no hay calificaciones

- Examen Ii UnidadDocumento2 páginasExamen Ii UnidadKichi MatosAún no hay calificaciones

- Foro 2 - Código TributarioDocumento4 páginasForo 2 - Código TributarioJEAN PIERRE ALEXANDER PAICO GUEVARAAún no hay calificaciones

- Adquisicion de Inventario A CreditoDocumento12 páginasAdquisicion de Inventario A CreditoKevin David Retamoza GutierrezAún no hay calificaciones

- Examen de Segunda Unidad - Lesly NuñezDocumento3 páginasExamen de Segunda Unidad - Lesly NuñezLesly Nuñez BarrantesAún no hay calificaciones

- Ensayo HipotecaDocumento3 páginasEnsayo HipotecaLía Ramirez100% (1)

- Entrevista de CobranzaDocumento2 páginasEntrevista de CobranzaAndrea De la rosa VillarrealAún no hay calificaciones

- AmortizacionDocumento5 páginasAmortizacionDanielita DaniAún no hay calificaciones