También podría gustarte

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Contabilidad electrónica y su envío a través del Portal del SAT 2018De EverandContabilidad electrónica y su envío a través del Portal del SAT 2018Aún no hay calificaciones

- Trabajo Grupal. Derecho Tributario SustantivoDocumento46 páginasTrabajo Grupal. Derecho Tributario SustantivoNelfy Yineth Ospina Castaño100% (1)

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

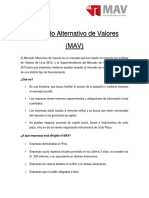

- Mercado Alternativo de Valores - MAVDocumento17 páginasMercado Alternativo de Valores - MAVPepeJunior85Aún no hay calificaciones

- Minuta de DesenglobeDocumento8 páginasMinuta de DesenglobeYek GaleanoAún no hay calificaciones

- Código de Ética y Conducta para Aliados Estratégicos1Documento23 páginasCódigo de Ética y Conducta para Aliados Estratégicos1florAún no hay calificaciones

- Instructivo para Inscribir A Un Importador - ExportadorDocumento6 páginasInstructivo para Inscribir A Un Importador - ExportadordmlanusAún no hay calificaciones

- Gestión LegalDocumento6 páginasGestión LegalCarlos RoblesAún no hay calificaciones

- Responsabilidad Civil ContractualDocumento13 páginasResponsabilidad Civil ContractualAndrea Bernal100% (1)

- Impuestos VehiculosDocumento153 páginasImpuestos VehiculosLiliana GonzalezAún no hay calificaciones

- Contribuyentes y Tarifa 12 y 0Documento8 páginasContribuyentes y Tarifa 12 y 0Carly RobayoAún no hay calificaciones

- Conozca Los Nuevos Cambios Tributarios y Cómo Afectan A Su Negocio 2014Documento26 páginasConozca Los Nuevos Cambios Tributarios y Cómo Afectan A Su Negocio 2014XiomaraAún no hay calificaciones

- Aspectos Claves Del RutDocumento59 páginasAspectos Claves Del Rutvalentina ruedaAún no hay calificaciones

- PUC CooperativoDocumento243 páginasPUC CooperativoAndrés Felipe GonzálezAún no hay calificaciones

- Actividad No. 5 - NormatividadDocumento18 páginasActividad No. 5 - NormatividadCarolina PopoAún no hay calificaciones

- Regímenes Especiales. Grupo #6Documento22 páginasRegímenes Especiales. Grupo #6Sharon CarrascoAún no hay calificaciones

- Numero - 758 - 08 Reglamentos Sobre ITBISDocumento12 páginasNumero - 758 - 08 Reglamentos Sobre ITBISanymargueAún no hay calificaciones

- Ley 1314 de 2009Documento2 páginasLey 1314 de 2009mariaAún no hay calificaciones

- Camara de Comercio El CamisonDocumento2 páginasCamara de Comercio El CamisonNatalia Restrepo Naranjo100% (1)

- 2.2. Cuestionario - Taller Sobre Las Niif - Nic.Documento4 páginas2.2. Cuestionario - Taller Sobre Las Niif - Nic.Liseth DiazAún no hay calificaciones

- Estudio ContabilidadDocumento7 páginasEstudio ContabilidadEDWIN JAVIER LOAIZA LONDONOAún no hay calificaciones

- RESICO Personas Mprales Reocmendaciones PRODECON 2023Documento2 páginasRESICO Personas Mprales Reocmendaciones PRODECON 2023Javier E Mo OcaAún no hay calificaciones

- Clase 3 Udesa 2023Documento28 páginasClase 3 Udesa 2023mayraAún no hay calificaciones

- Cuestionario Seminario 2023aDocumento7 páginasCuestionario Seminario 2023amamanicoaritemarisolAún no hay calificaciones

- RO# 819 - S - Normas para Organizaciones de Economía Popular y Solidaria, Integrantes de Régimen Simplificado (16 Agosto 2016)Documento7 páginasRO# 819 - S - Normas para Organizaciones de Economía Popular y Solidaria, Integrantes de Régimen Simplificado (16 Agosto 2016)Buro Tributario100% (1)

- Puc Cooperativo PDFDocumento243 páginasPuc Cooperativo PDFFranco Fabian Ropero50% (2)

- Normatividad y Formalización EmpresaDocumento20 páginasNormatividad y Formalización EmpresaJuan Esteban CubidesAún no hay calificaciones

- Analisis de Riesgos Ley Del Iva y Reg 62013Documento45 páginasAnalisis de Riesgos Ley Del Iva y Reg 62013Mónica CastroAún no hay calificaciones

- Obligaciones Fiscales Partidos Políticos Plan Nacional de Garantías Electorales DIANDocumento17 páginasObligaciones Fiscales Partidos Políticos Plan Nacional de Garantías Electorales DIANlina marcela obando caroAún no hay calificaciones

- Trámites para Formalizar Una Empresa en GuatemalaDocumento19 páginasTrámites para Formalizar Una Empresa en GuatemalaOrlando Ajcip López100% (2)

- Nuevo Régimen Único SimplificadoDocumento10 páginasNuevo Régimen Único SimplificadoDeescoonocidoo Muyy Peliigroso NoseAún no hay calificaciones

- Normas CNV TO PYMEDocumento33 páginasNormas CNV TO PYMEFede LorenzoAún no hay calificaciones

- Normativa Del Seniat Sobre FacturasDocumento12 páginasNormativa Del Seniat Sobre FacturasDavid CalderaAún no hay calificaciones

- Proyecto de Reforma A La Revisoría F.Documento5 páginasProyecto de Reforma A La Revisoría F.Investment CortesAún no hay calificaciones

- Sandor Alvaez - S1 Tarea 1.1 Requisitos para La Apertura de Una Empresa en HondurasDocumento5 páginasSandor Alvaez - S1 Tarea 1.1 Requisitos para La Apertura de Una Empresa en HondurasSandor AlAún no hay calificaciones

- Iva e IepslemusDocumento17 páginasIva e IepslemusFrancisco PlascenciaAún no hay calificaciones

- Informe Inventario de Entidades 2022Documento19 páginasInforme Inventario de Entidades 2022linda fernanda sanchez henaoAún no hay calificaciones

- Tarea OliverDocumento15 páginasTarea OliverPablo Eduardo Rubio GalvanAún no hay calificaciones

- Dictamen FiscalDocumento30 páginasDictamen FiscalMaria Crescenciana TomasAún no hay calificaciones

- 65 Proy Res DIAN 58 2020 Requisitos para SR Grandes ContribuyentesDocumento5 páginas65 Proy Res DIAN 58 2020 Requisitos para SR Grandes ContribuyentesJeimmy BarraganAún no hay calificaciones

- Cartilla Formulario SupersocidadesDocumento121 páginasCartilla Formulario Supersocidadeskandy torresAún no hay calificaciones

- Pyme CNVDocumento5 páginasPyme CNVGonza NAún no hay calificaciones

- Taller de Contabilidad InternacioanlDocumento6 páginasTaller de Contabilidad InternacioanlLiliana Maria Rueda ContrerasAún no hay calificaciones

- Regimenes Tributarios en Colombia s5Documento28 páginasRegimenes Tributarios en Colombia s5Wendy Romero100% (1)

- Trabajo FinalDocumento17 páginasTrabajo FinalMarta SánchezAún no hay calificaciones

- Cuáles Son Las Funciones Fundamentales Del Contador General de La NaciónDocumento6 páginasCuáles Son Las Funciones Fundamentales Del Contador General de La NaciónEdgar Mario MercadoAún no hay calificaciones

- Opp 2Documento10 páginasOpp 2Gaby MontoyaAún no hay calificaciones

- Decreto-No. 265 19Documento10 páginasDecreto-No. 265 19GregAún no hay calificaciones

- Qué Es RucDocumento11 páginasQué Es RucAKindaSailorAún no hay calificaciones

- Guia N.3 Marco Contable y Entes Regulatorios Ley 1314.2009 3.3.5Documento5 páginasGuia N.3 Marco Contable y Entes Regulatorios Ley 1314.2009 3.3.5Lina ÁvilaAún no hay calificaciones

- Seccion IxDocumento5 páginasSeccion IxValeria IGAún no hay calificaciones

- Universidad Mariano GalvezDocumento4 páginasUniversidad Mariano Galvezed noriegaAún no hay calificaciones

- Ilme U2 Ea MasrDocumento8 páginasIlme U2 Ea MasrMaiit Salazar50% (2)

- Autorretención - 2017Documento4 páginasAutorretención - 2017DAISY QUEJADAAún no hay calificaciones

- Puc Sector SolidarioDocumento304 páginasPuc Sector SolidarioJohn Alex VelezAún no hay calificaciones

- 2 Solicitud de Exclusio - N Microempresas SociedadesDocumento4 páginas2 Solicitud de Exclusio - N Microempresas SociedadesJUAN DE JESUS JUNCAL GUAMANAún no hay calificaciones

- Resolucion 1515 de 2001 - PUCDocumento304 páginasResolucion 1515 de 2001 - PUCDina Malagon SotomayorAún no hay calificaciones

- Reglamento Sobre El Régimen Simplificado de TributacionDocumento11 páginasReglamento Sobre El Régimen Simplificado de TributacionLIAM TAVAREZAún no hay calificaciones

- Módulo NCF, ICPARD Erica Tejeda PDFDocumento46 páginasMódulo NCF, ICPARD Erica Tejeda PDFEdduyn De la CruzAún no hay calificaciones

- Apuntes Rtefte Rte Iva Ica1 090306120521 Phpapp02Documento32 páginasApuntes Rtefte Rte Iva Ica1 090306120521 Phpapp02ANDERSINHO1310Aún no hay calificaciones

- 01 DS 24742 AbrogadoDocumento3 páginas01 DS 24742 AbrogadoWara GómezAún no hay calificaciones

- Presentacion Modulo NCF 2017 Yolanda Peña PDFDocumento72 páginasPresentacion Modulo NCF 2017 Yolanda Peña PDFEdduyn De la CruzAún no hay calificaciones

- ProyectoResolucion Exogena 04102018Documento67 páginasProyectoResolucion Exogena 04102018Acuda Universidad AntioquiaAún no hay calificaciones

- Resolucion Unica 15062018Documento504 páginasResolucion Unica 15062018Acuda Universidad AntioquiaAún no hay calificaciones

- Anexo Formulario 210Documento9 páginasAnexo Formulario 210Acuda Universidad AntioquiaAún no hay calificaciones

- Proyecto Resolucion Formulario DianDocumento2 páginasProyecto Resolucion Formulario DianAcuda Universidad AntioquiaAún no hay calificaciones

- Informe Del Revisor FiscalDocumento3 páginasInforme Del Revisor FiscalAcuda Universidad AntioquiaAún no hay calificaciones

- Proyecto de Resolucion CGN23012018Documento2 páginasProyecto de Resolucion CGN23012018Acuda Universidad AntioquiaAún no hay calificaciones

- Carta Circular 001-2018Documento4 páginasCarta Circular 001-2018Acuda Universidad AntioquiaAún no hay calificaciones

- Puc Niif PDFDocumento103 páginasPuc Niif PDFAlejandro MayorgaAún no hay calificaciones

- Preguntas Saber Pro Sistema Financiero 2020 IDocumento9 páginasPreguntas Saber Pro Sistema Financiero 2020 ILaura Natalia Prieto MonroyAún no hay calificaciones

- Contrato de Concesión Secto 3DA - PROCESO - 10-1-52649 - 124001001 - 1781455Documento169 páginasContrato de Concesión Secto 3DA - PROCESO - 10-1-52649 - 124001001 - 1781455NelsAún no hay calificaciones

- Corredores Davivienda S.A. Estados Financieros 2019 - 2018 PDFDocumento125 páginasCorredores Davivienda S.A. Estados Financieros 2019 - 2018 PDFYeison David Caballero PozoAún no hay calificaciones

- Caso InterbolsaDocumento7 páginasCaso InterbolsabelkisAún no hay calificaciones

- Contabilidad de L Sector Financiero TallerDocumento9 páginasContabilidad de L Sector Financiero TallerJULY TATIANA PEREZ PEREZAún no hay calificaciones

- Estableciminetos FinancierosDocumento142 páginasEstableciminetos FinancierosJose Ferney Tovar GarciaAún no hay calificaciones

- Analisis Caso InterbolsaDocumento3 páginasAnalisis Caso InterbolsaDiana Patricia Duran RojasAún no hay calificaciones

- Evaluación de Casos A Partir Del Código de Ética Profesional de Negocios InternacionalesDocumento12 páginasEvaluación de Casos A Partir Del Código de Ética Profesional de Negocios InternacionalesAny L. CastañedaAún no hay calificaciones

- Ley 0546 1999Documento18 páginasLey 0546 1999Felipe Moncada SoteloAún no hay calificaciones

- Diez Lecciones Que Dejó El Caso de InterbolsaDocumento34 páginasDiez Lecciones Que Dejó El Caso de InterbolsaLuis Eduardo GALVAN VERGARAAún no hay calificaciones

- Clasificacion Del PUCDocumento2 páginasClasificacion Del PUCYulia Marce PachecoAún no hay calificaciones

- Código de Ética y Conducta AlmacafeDocumento14 páginasCódigo de Ética y Conducta AlmacafeEver MuñozAún no hay calificaciones

- Concepto Conservacion SFDocumento4 páginasConcepto Conservacion SFMauricio Hurtado CollazosAún no hay calificaciones

- PDF Obligatorias Mayor Riesgo Porvenir 2019Documento45 páginasPDF Obligatorias Mayor Riesgo Porvenir 2019taniaAún no hay calificaciones

- PRESENTACIÓN LIBRANZAS CUR SEMANA DERECHO ECONÓMICO FEB. 2017.ppsxDocumento48 páginasPRESENTACIÓN LIBRANZAS CUR SEMANA DERECHO ECONÓMICO FEB. 2017.ppsxClaudia Victoria Valderrama BejaranoAún no hay calificaciones

- Circular 055 de 2016 Capitulo IVDocumento21 páginasCircular 055 de 2016 Capitulo IVJuan Carlos DiazAún no hay calificaciones

- Ejemplo Plan de ContingenciaDocumento32 páginasEjemplo Plan de ContingenciaJefferson SilvaAún no hay calificaciones

- Sarlaft-Tercera EntregaDocumento15 páginasSarlaft-Tercera EntregakatherinAún no hay calificaciones

- Comunicado Sistema Financiero PDFDocumento4 páginasComunicado Sistema Financiero PDFJuan Esteban Ortiz PastranaAún no hay calificaciones

- Caso InterbolsaDocumento5 páginasCaso InterbolsaDiana Marcela Garcia CortesAún no hay calificaciones

- Derecho Peticion InformacionDocumento6 páginasDerecho Peticion InformacionHenry william romeroAún no hay calificaciones

- Certificado (5) BBVA VIDA - NOVIEMBREDocumento3 páginasCertificado (5) BBVA VIDA - NOVIEMBREMartín Elías Hernandez PintoAún no hay calificaciones

- 4 Acta CN Asamblea DERIVEXDocumento72 páginas4 Acta CN Asamblea DERIVEXCarlos CanceladoAún no hay calificaciones

- Acfrogdfcxztcls4xxul Jiehxhkvhhnsujhe1-Zpbkdp6dzikc-q Vdm-Mx6u235chwi17cf42 Xqu5pxgcqlgcovlyw9tewfswhzkabvn4v3w Xxwkyutg7um4oj - 4c2sx3jvmvt6nfeb0zo0Documento9 páginasAcfrogdfcxztcls4xxul Jiehxhkvhhnsujhe1-Zpbkdp6dzikc-q Vdm-Mx6u235chwi17cf42 Xqu5pxgcqlgcovlyw9tewfswhzkabvn4v3w Xxwkyutg7um4oj - 4c2sx3jvmvt6nfeb0zo0JuliánHuertasAún no hay calificaciones

- Derecho FinancieroDocumento63 páginasDerecho FinancieroLil Alfred KingAún no hay calificaciones