También podría gustarte

- MF1442_3 - Programación didáctica de acciones formativas para el empleoDe EverandMF1442_3 - Programación didáctica de acciones formativas para el empleoAún no hay calificaciones

- Actividad 2 - Evidencia 2Documento8 páginasActividad 2 - Evidencia 2Eduardo BolañosAún no hay calificaciones

- Elaboración de la documentación técnica. IFCT0410De EverandElaboración de la documentación técnica. IFCT0410Aún no hay calificaciones

- La Experiencia de Rosa Moya PDFDocumento1 páginaLa Experiencia de Rosa Moya PDFFernando Ruiz - FerAún no hay calificaciones

- Cap.7 Los Mercados Globales en AccionDocumento30 páginasCap.7 Los Mercados Globales en AccionVanesa Rojas Rosales100% (1)

- GuiaAA4nAuditoriainternaVfinal 615f74ffa007fb6Documento10 páginasGuiaAA4nAuditoriainternaVfinal 615f74ffa007fb6LISETTE ANDREA GALVIS MONROYAún no hay calificaciones

- Guia AA4Documento9 páginasGuia AA4Kimberly Quiceno GarciaAún no hay calificaciones

- Guia de Aprendizaje 1 PDFDocumento12 páginasGuia de Aprendizaje 1 PDFmariana villegasAún no hay calificaciones

- GuiaAA4 Auditoriainterna PDFDocumento9 páginasGuiaAA4 Auditoriainterna PDFhernan avAún no hay calificaciones

- GuiaAA1 AuditoriainternaVfinal PDFDocumento10 páginasGuiaAA1 AuditoriainternaVfinal PDFSantiago Ortiz Pérez100% (1)

- Guia A11Documento10 páginasGuia A11IVAN DARIO GARCIA ALARCONAún no hay calificaciones

- GuiaAA1 FundamentacionvfinDocumento6 páginasGuiaAA1 FundamentacionvfinOMAR ALEJANDRO MARIN LONDONOAún no hay calificaciones

- GUIAn3 386275a924add8cDocumento5 páginasGUIAn3 386275a924add8cManuel AntequeraAún no hay calificaciones

- Guia AA1 Planificacionv FinnDocumento6 páginasGuia AA1 Planificacionv FinnNic1566Aún no hay calificaciones

- Guia 2 CalidadDocumento5 páginasGuia 2 Calidadashey jrAún no hay calificaciones

- Guia AA1 - Fundamentacion PDFDocumento6 páginasGuia AA1 - Fundamentacion PDFMarcela C. QuinteroAún no hay calificaciones

- GUIAn1 196275a75309e13Documento6 páginasGUIAn1 196275a75309e13Manuel AntequeraAún no hay calificaciones

- GuiaAA4planificacionvfin 8865c6d5f1b15dcDocumento5 páginasGuiaAA4planificacionvfin 8865c6d5f1b15dcVale AmayaAún no hay calificaciones

- Guia AA3 Planificacion 2019Documento5 páginasGuia AA3 Planificacion 2019Nohora BetancourthAún no hay calificaciones

- GuiaAA1-AuditoriainternaVfinal GUIA ACTIVIDAD 01Documento13 páginasGuiaAA1-AuditoriainternaVfinal GUIA ACTIVIDAD 01diana marcela naviaAún no hay calificaciones

- Guia AA3 PlanificacioDocumento6 páginasGuia AA3 PlanificacioEstefania Rojas OrtizAún no hay calificaciones

- GuiaAA4planificacionvfinn 77607464f0aa434Documento5 páginasGuiaAA4planificacionvfinn 77607464f0aa434Yelen M. Zuñiga GAún no hay calificaciones

- GuianActividadndenAprendizajenAA4 916029575fc8e2eDocumento5 páginasGuianActividadndenAprendizajenAA4 916029575fc8e2emonica isabelAún no hay calificaciones

- GuiaAA3planificacionvfin 1662b9f9ca44023Documento10 páginasGuiaAA3planificacionvfin 1662b9f9ca44023eliabethAún no hay calificaciones

- Guia AA2 PlanificacionvfinDocumento6 páginasGuia AA2 Planificacionvfinashey jrAún no hay calificaciones

- Sistema Integrado de Gestión y AutocontrolDocumento6 páginasSistema Integrado de Gestión y AutocontrolLuis Fernando MosqueraAún no hay calificaciones

- GuiaAA1-Evaluación y MejoraDocumento5 páginasGuiaAA1-Evaluación y MejoraGilberto Asprilla de Moreira100% (1)

- GuiaAA3 AuditoriainternaDocumento10 páginasGuiaAA3 AuditoriainternaLAURA VALENTINA URREA ARENASAún no hay calificaciones

- GuiaAA3 AuditoriainternaVfinalDocumento10 páginasGuiaAA3 AuditoriainternaVfinalvictorAún no hay calificaciones

- Guia1 d1 s2Documento7 páginasGuia1 d1 s2aleja vargasAún no hay calificaciones

- Guia AA3Documento10 páginasGuia AA3angie torres cortesAún no hay calificaciones

- Guia de Documentos LaboralesDocumento6 páginasGuia de Documentos LaboralesJuliana Gracia VillalbaAún no hay calificaciones

- GuiandenAprendizajen3 135e88a850a77f9 PDFDocumento5 páginasGuiandenAprendizajen3 135e88a850a77f9 PDFSantiago BastoAún no hay calificaciones

- GuiaAA2planificacionvfin 7762b9f8756d335Documento12 páginasGuiaAA2planificacionvfin 7762b9f8756d335eliabethAún no hay calificaciones

- GuiaAprendizaje 1 VfinalDocumento8 páginasGuiaAprendizaje 1 VfinalRoshy BarajasAún no hay calificaciones

- Analisis FinancieroDocumento7 páginasAnalisis FinancieroDayana P. Lobo BorjaAún no hay calificaciones

- Guia RAP1Documento8 páginasGuia RAP1Kimberly HurtadoAún no hay calificaciones

- Guia2 d1 s2Documento6 páginasGuia2 d1 s2Jorge RodriguezAún no hay calificaciones

- Guia AA3 N Auditoriainterna VfinalDocumento10 páginasGuia AA3 N Auditoriainterna VfinalGESTION DOCUMENTAL CRSS0% (1)

- 01 GFPI-G-001 2013-10-09: Versión: Código: Fecha de VigenciaDocumento6 páginas01 GFPI-G-001 2013-10-09: Versión: Código: Fecha de VigenciaDaniiel BorjaAún no hay calificaciones

- Guianaprendizajen2 815e8a0eef14dd5Documento6 páginasGuianaprendizajen2 815e8a0eef14dd5keka_b_612Aún no hay calificaciones

- Guia Aprendizaje 1 TerminadoDocumento14 páginasGuia Aprendizaje 1 TerminadoJuanandres DuquerodrigezAún no hay calificaciones

- APRENDIDocumento12 páginasAPRENDIMarlon Muñoz GarcezAún no hay calificaciones

- GuiaAprendizaje 4 Vfinal PDFDocumento9 páginasGuiaAprendizaje 4 Vfinal PDFJheison Tovar MogollónAún no hay calificaciones

- Guia 3 PlanificacionDocumento5 páginasGuia 3 Planificacionashey jrAún no hay calificaciones

- Guia de AprendizajeDocumento9 páginasGuia de Aprendizajejhon anderson arteaga calleAún no hay calificaciones

- Gestion - de - Incidentes 2 2 2 2 2Documento6 páginasGestion - de - Incidentes 2 2 2 2 2neider perezAún no hay calificaciones

- Gunnandenaprendizajen2nPlanificacinnnndenunnsistemandengestinnnndencalidadnISOn9001 19625064c73ed2bDocumento6 páginasGunnandenaprendizajen2nPlanificacinnnndenunnsistemandengestinnnndencalidadnISOn9001 19625064c73ed2bcristhian cuellarAún no hay calificaciones

- GuiaAA3planificacionvfin 856216698b3044aDocumento5 páginasGuiaAA3planificacionvfin 856216698b3044ablado1Aún no hay calificaciones

- GUnnAnDEnAPRENDIZAJEn1 545e9f4d914b4b2Documento8 páginasGUnnAnDEnAPRENDIZAJEn1 545e9f4d914b4b2jhosuaAún no hay calificaciones

- Guia Aprendizaje 1Documento11 páginasGuia Aprendizaje 1Jomagoz Caniza0% (1)

- Guia No 3 Auditoria InternaDocumento10 páginasGuia No 3 Auditoria InternaRachel PimientaAún no hay calificaciones

- Guia Aprendizaje 4Documento7 páginasGuia Aprendizaje 4jedaceti2013100% (1)

- Guia de Aprendizaje AA4.-2Documento5 páginasGuia de Aprendizaje AA4.-2Andrea Carolina Blanco OrozcoAún no hay calificaciones

- Guia Aprendizaje 3 PDFDocumento8 páginasGuia Aprendizaje 3 PDFjorgeAún no hay calificaciones

- Guia Aprendizaje 2 PDFDocumento6 páginasGuia Aprendizaje 2 PDFCamila Martínez Osma0% (1)

- Guia RAP1Documento5 páginasGuia RAP1diearzAún no hay calificaciones

- Aplicaciones informáticas de contabilidad. ADGD0308De EverandAplicaciones informáticas de contabilidad. ADGD0308Aún no hay calificaciones

- Gestión de la calidad de productos editoriales multimedia. ARGN0110De EverandGestión de la calidad de productos editoriales multimedia. ARGN0110Aún no hay calificaciones

- Administración en cocina. HOTR0110De EverandAdministración en cocina. HOTR0110Calificación: 5 de 5 estrellas5/5 (1)

- Información General BECAS OEA PDFDocumento5 páginasInformación General BECAS OEA PDFFernando Ruiz - FerAún no hay calificaciones

- Actividad 3. EJERCICIO DE EVALUACIÓN PERSONAL PDFDocumento5 páginasActividad 3. EJERCICIO DE EVALUACIÓN PERSONAL PDFFernando Ruiz - FerAún no hay calificaciones

- Ayueda - Cepita 1 ElianaDocumento209 páginasAyueda - Cepita 1 ElianaFernando Ruiz - FerAún no hay calificaciones

- Guias - A09020906CONTINENTE AMERICANO 902Documento7 páginasGuias - A09020906CONTINENTE AMERICANO 902Fernando Ruiz - FerAún no hay calificaciones

- Cap 11 Rentas Perpetuas-17-18Documento2 páginasCap 11 Rentas Perpetuas-17-18Alexandra BuenoAún no hay calificaciones

- SEMANA 9 - MODAREFeDocumento7 páginasSEMANA 9 - MODAREFechrisitian riquelmeAún no hay calificaciones

- TDR Estudio de Pre Inversion-Vias VecinalesDocumento6 páginasTDR Estudio de Pre Inversion-Vias Vecinaleshermogenes cano huilcaAún no hay calificaciones

- Bitácora Actividades EjecuciónDocumento34 páginasBitácora Actividades EjecuciónYuberly ValderramaAún no hay calificaciones

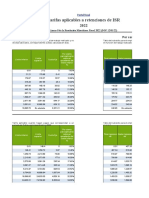

- Tablas IsrDocumento19 páginasTablas IsrMsCRightAún no hay calificaciones

- PDF Resolucion de Un Presupuesto de Efectivo Universidad Virtual Del Estado D DDDocumento23 páginasPDF Resolucion de Un Presupuesto de Efectivo Universidad Virtual Del Estado D DDGuadalupe Chavez Martinez0% (1)

- Taller3 (Derivadas - Max - Min)Documento2 páginasTaller3 (Derivadas - Max - Min)andrick.jaimesAún no hay calificaciones

- PDFActividad 6 - Diapositivas Activos FinancierosDocumento10 páginasPDFActividad 6 - Diapositivas Activos FinancierosJuliana DuarteAún no hay calificaciones

- Alpina 2Documento20 páginasAlpina 2jaider velasquezAún no hay calificaciones

- Requisitos Visa (On-Line) Canada Estudios-Edex 2022 HeDocumento4 páginasRequisitos Visa (On-Line) Canada Estudios-Edex 2022 Heftorres40Aún no hay calificaciones

- Actividad 5 Costos FinalDocumento19 páginasActividad 5 Costos Finalelagdhoz77Aún no hay calificaciones

- Brainstorming Mapa de Empatía Usuario Simple BlancoDocumento1 páginaBrainstorming Mapa de Empatía Usuario Simple BlancoNICOLAS ANDRES GELVEZ MARINAún no hay calificaciones

- Not As Prelimina Res Dec Ostos IDocumento22 páginasNot As Prelimina Res Dec Ostos IRondo Luna JarithAún no hay calificaciones

- Hoja de TrabajoDocumento26 páginasHoja de TrabajoGabriela FloresAún no hay calificaciones

- Introduccion A Procesos de Produccion - Tema 1. CideDocumento12 páginasIntroduccion A Procesos de Produccion - Tema 1. CideCAROLINA BRIÑEZ LOZANOAún no hay calificaciones

- Semana 6 Control de Gestion IaccDocumento5 páginasSemana 6 Control de Gestion IaccKarla Constanza Fuentes BastiasAún no hay calificaciones

- Resumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroDocumento10 páginasResumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroVanessa Amparo Lecona AguilarAún no hay calificaciones

- Revisión de Literatura "Estructura y Función de Las Arvenses en Los Agroecosistemas"Documento15 páginasRevisión de Literatura "Estructura y Función de Las Arvenses en Los Agroecosistemas"Gheraldin López DiazAún no hay calificaciones

- B 0015 00021257cgbfgnfdngdsgdbdsDocumento1 páginaB 0015 00021257cgbfgnfdngdsgdbdsGompii DJAún no hay calificaciones

- 4.1 Formas de Competitividad - KGDocumento11 páginas4.1 Formas de Competitividad - KGAlexis LucioAún no hay calificaciones

- ACD N°1 Ejecución Auditoría Subcomponentes Compras y RemuneracionesDocumento16 páginasACD N°1 Ejecución Auditoría Subcomponentes Compras y RemuneracionesJoel Joshua Encarnacion OrdoñezAún no hay calificaciones

- T.1.Definicion Conceptos Grales - Aud.Py.2023Documento18 páginasT.1.Definicion Conceptos Grales - Aud.Py.2023victoriahuancachino81Aún no hay calificaciones

- Calculo Financiero y ActuarialDocumento2 páginasCalculo Financiero y ActuarialLuciana SimonAún no hay calificaciones

- Sistema de Gestion de Inocuidad y Sig 2021.Documento50 páginasSistema de Gestion de Inocuidad y Sig 2021.Anali DiazAún no hay calificaciones

- Texto Original Del Artículo 27 de La Constitución de 1917Documento16 páginasTexto Original Del Artículo 27 de La Constitución de 1917Vicky Vicky VazqzAún no hay calificaciones

- Sunai - Auditoría InternaDocumento4 páginasSunai - Auditoría InternaYoyseleneAún no hay calificaciones

- Teoría Z de William OuchiDocumento3 páginasTeoría Z de William OuchiKevin FabianAún no hay calificaciones

- Informe MarkestratedDocumento12 páginasInforme MarkestratedRUTH ALEJO HUAMANIAún no hay calificaciones

- Registros Obligatorios Del Sistema de Gestión de SST - 2023Documento20 páginasRegistros Obligatorios Del Sistema de Gestión de SST - 2023Iris Sáenz carrascoAún no hay calificaciones