También podría gustarte

- Ley 9 de 1991 Nuevo Estatuto CambiarioDocumento3 páginasLey 9 de 1991 Nuevo Estatuto Cambiariokarol EspitiaAún no hay calificaciones

- Formulario UnificadoRUES Agosto102020 (1) Páginas Eliminadas Páginas EliminadasDocumento2 páginasFormulario UnificadoRUES Agosto102020 (1) Páginas Eliminadas Páginas EliminadasLuisa AcostaAún no hay calificaciones

- Dialnet LaCrisisHipotecariaDeEstadosUnidosYSusRepercusione 5402549 PDFDocumento12 páginasDialnet LaCrisisHipotecariaDeEstadosUnidosYSusRepercusione 5402549 PDFScorched TailsAún no hay calificaciones

- Pensamiento de Filósofos Presocráticos en Torno Al Origen Del MundoDocumento9 páginasPensamiento de Filósofos Presocráticos en Torno Al Origen Del MundoLuisa Fernanda Romero CardozoAún no hay calificaciones

- Plan LectorDocumento2 páginasPlan LectorLuisa Fernanda Romero CardozoAún no hay calificaciones

- Teoria Sobre Empaques y EmbalajesDocumento27 páginasTeoria Sobre Empaques y EmbalajesLuisa Fernanda Romero CardozoAún no hay calificaciones

- Teoria Sobre Empaques y EmbalajesDocumento27 páginasTeoria Sobre Empaques y EmbalajesLuisa Fernanda Romero CardozoAún no hay calificaciones

- Distribucion Fisica InternacionalDocumento1 páginaDistribucion Fisica InternacionalLuisa Fernanda Romero CardozoAún no hay calificaciones

- Marqueting Relacionado Con Las Causas Sociales PDFDocumento18 páginasMarqueting Relacionado Con Las Causas Sociales PDFSocorro MarquezAún no hay calificaciones

- Plan Lector 2020 PDFDocumento2 páginasPlan Lector 2020 PDFLuisa Fernanda Romero CardozoAún no hay calificaciones

- Cuadro de Sociedades 1Documento4 páginasCuadro de Sociedades 1Luisa Fernanda Romero CardozoAún no hay calificaciones

- Diseño Sin TítuloDocumento3 páginasDiseño Sin TítuloLuisa Fernanda Romero CardozoAún no hay calificaciones

- Proyecto de Grado 2020Documento11 páginasProyecto de Grado 2020Luisa Fernanda Romero CardozoAún no hay calificaciones

- Incoterms 2020Documento6 páginasIncoterms 2020Luisa Fernanda Romero CardozoAún no hay calificaciones

- Incoterms 2020Documento6 páginasIncoterms 2020Luisa Fernanda Romero CardozoAún no hay calificaciones

- Proyectos ProductivosDocumento6 páginasProyectos ProductivosEdwin DefazAún no hay calificaciones

- Process Mining Hugo SeguelDocumento28 páginasProcess Mining Hugo SeguelJUAN JESUS SALAZAR JACOBEAún no hay calificaciones

- Aloe VeraDocumento121 páginasAloe VeraAndrea del AguilaAún no hay calificaciones

- Tallermodulo1 SabentisDocumento4 páginasTallermodulo1 SabentisMaria Angelica Suaza SerranoAún no hay calificaciones

- Lec Cont 0017 2017Documento19 páginasLec Cont 0017 2017José HernandezAún no hay calificaciones

- Licor de Mango - Trabajo FinalDocumento12 páginasLicor de Mango - Trabajo FinalmarleneAún no hay calificaciones

- F-Vdp-003 - Iper Instalacion y Desmontaje Cielo RasoDocumento31 páginasF-Vdp-003 - Iper Instalacion y Desmontaje Cielo RasoLizeth Burgos MoralesAún no hay calificaciones

- El Branding Como Potenciador de La Difusion y Comprension Del Termino Coaching en Espaa Enrique Jurado FernandezDocumento5 páginasEl Branding Como Potenciador de La Difusion y Comprension Del Termino Coaching en Espaa Enrique Jurado Fernandezpablo asmalAún no hay calificaciones

- Emptio VenditioDocumento15 páginasEmptio VenditioEDUARDO CANOAún no hay calificaciones

- Pregunta 1: Evaluación Unidad 2Documento10 páginasPregunta 1: Evaluación Unidad 2genaroAún no hay calificaciones

- Caso de Fraude-EnronDocumento19 páginasCaso de Fraude-Enronlismejiacajamarca714Aún no hay calificaciones

- Marco Conceptual ZEE PDFDocumento11 páginasMarco Conceptual ZEE PDFELTONAún no hay calificaciones

- Parcial Administracion Organizacional 5-03-2022Documento1 páginaParcial Administracion Organizacional 5-03-2022Iván AndradeAún no hay calificaciones

- Taller PresupuestoDocumento14 páginasTaller PresupuestoDiana ZurellyAún no hay calificaciones

- Caso Blaine Kitchenware Inc. EstructuraDocumento4 páginasCaso Blaine Kitchenware Inc. Estructuranestorin111Aún no hay calificaciones

- Activo y Pasivos ContingentesDocumento19 páginasActivo y Pasivos ContingentesKATHERINE VALENZUELAAún no hay calificaciones

- Trabajo EdxDocumento4 páginasTrabajo EdxFabian Balboa QuinterosAún no hay calificaciones

- Proyecto Inventarios IADocumento9 páginasProyecto Inventarios IAdzgsax94Aún no hay calificaciones

- DPCCDocumento4 páginasDPCCNaomi cleofe Rayme vargasAún no hay calificaciones

- Ejercicio 1 ImpuestoDocumento6 páginasEjercicio 1 ImpuestoAllisson Infante CarvajalAún no hay calificaciones

- 15 Chaffey - C10.en - EsDocumento49 páginas15 Chaffey - C10.en - Essara.gellerAún no hay calificaciones

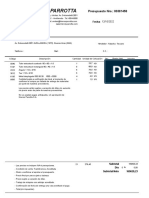

- Hierros Parrotta: Fecha: 12/10/2022Documento1 páginaHierros Parrotta: Fecha: 12/10/2022Javier LópezAún no hay calificaciones

- Perfil EstrategicoDocumento15 páginasPerfil EstrategicoDaniel CepedaAún no hay calificaciones

- CFDF 4-1Documento149 páginasCFDF 4-1sierrafoxm31Aún no hay calificaciones

- Dossier de CalidadDocumento13 páginasDossier de Calidadroxana suarezAún no hay calificaciones

- Sistema de Gestion de Calidad AeronauticoDocumento10 páginasSistema de Gestion de Calidad AeronauticoAndreew RSAún no hay calificaciones

- Cacao SilvestreDocumento8 páginasCacao SilvestreEli MarAún no hay calificaciones

- Joel (RENTA NACIONAL)Documento8 páginasJoel (RENTA NACIONAL)YRMA FAMILIA DE OLEOAún no hay calificaciones

- Manual de Contabilidad VicDocumento149 páginasManual de Contabilidad VicAldo JairAún no hay calificaciones